米CPIはインフレ鈍化を示唆 次の利下げは??

2025/03/13 09:01

【ポイント】

・米2月CPIは総合・コアとも市場予想を下回る

・FRBはトランプ関税の影響などを見極めへ

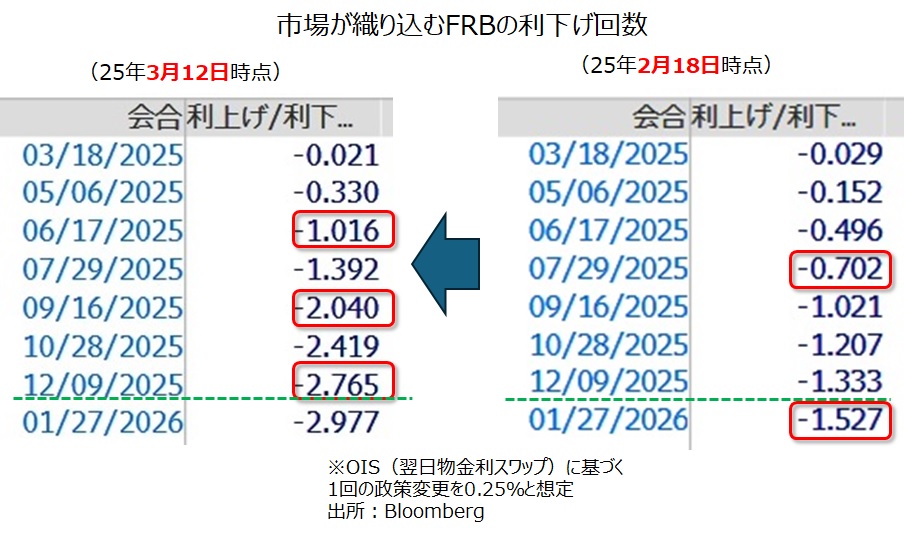

・市場が予想する追加利下げは今年6月、9月、12月!?

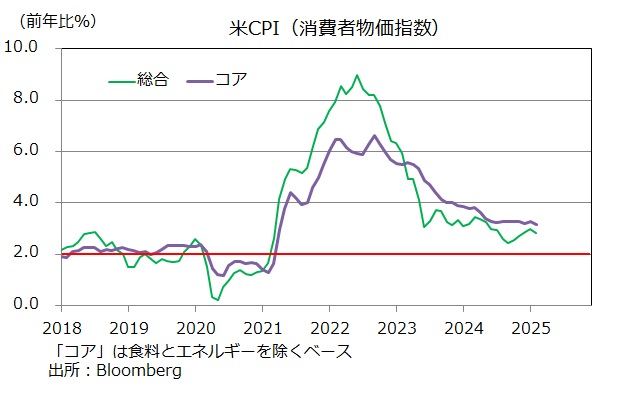

米国の2月CPI(消費者物価指数)はインフレの鈍化を示唆しました。トランプ政権による関税発動の影響はまだほとんど反映されていないため(※)、これから状況が変化する可能性はあります。

※2月 4日 対中国10%追加関税発動(中国が報復措置)

3月 4日 対カナダ・メキシコ25%関税(+対中国10%追加関税)発動(カナダ・メキシコが報復措置)

3月12日 25%鉄鋼・アルミ関税発動(EUが報復措置)

パウエルFRB議長は、金融調節(=現局面では利下げ)を急ぐ必要はないと繰り返しており、3月18-19日のFOMCで追加利下げが決定される可能性は引き続き低そうです。FRBは今後、関税によるインフレ圧力と景気下押し圧力のバランス、議会が審議しているトランプ減税の実現性、それらを踏まえた株価動向などを見極めながら政策判断をすることになりそうです。

12日のOIS(翌日物金利スワップ)に基づけば、市場はFRBの利下げを25年中に0.25%×2.7回強と予想しています。ただ、次回利下げが確実視されるのは6月のFOMC以降です(3月の確率はほぼゼロ、5月は3割強)。

*******

米国の2月CPI(消費者物価指数)は、総合、エネルギーと食料を除くコアともに前月比0.2%と、市場予想(いずれも0.3%)を下回りました。前年比では総合が2.8%、コアが3.1%と、いずれも前月(3.0%と3.3%)から減速しました。

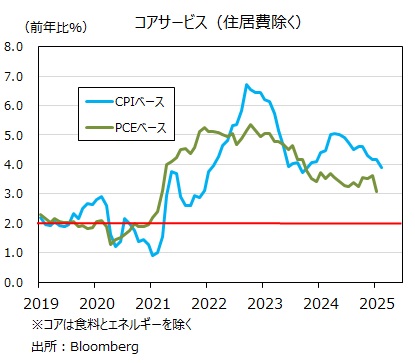

FRBが労働コストを強く反映するとして注目するCPIコアサービス(住居費を除く)は前年比3.9%と前月(4.2%)から減速、23年10月以来初めて4.0%を下回りました。

・米2月CPIは総合・コアとも市場予想を下回る

・FRBはトランプ関税の影響などを見極めへ

・市場が予想する追加利下げは今年6月、9月、12月!?

米国の2月CPI(消費者物価指数)はインフレの鈍化を示唆しました。トランプ政権による関税発動の影響はまだほとんど反映されていないため(※)、これから状況が変化する可能性はあります。

※2月 4日 対中国10%追加関税発動(中国が報復措置)

3月 4日 対カナダ・メキシコ25%関税(+対中国10%追加関税)発動(カナダ・メキシコが報復措置)

3月12日 25%鉄鋼・アルミ関税発動(EUが報復措置)

パウエルFRB議長は、金融調節(=現局面では利下げ)を急ぐ必要はないと繰り返しており、3月18-19日のFOMCで追加利下げが決定される可能性は引き続き低そうです。FRBは今後、関税によるインフレ圧力と景気下押し圧力のバランス、議会が審議しているトランプ減税の実現性、それらを踏まえた株価動向などを見極めながら政策判断をすることになりそうです。

12日のOIS(翌日物金利スワップ)に基づけば、市場はFRBの利下げを25年中に0.25%×2.7回強と予想しています。ただ、次回利下げが確実視されるのは6月のFOMC以降です(3月の確率はほぼゼロ、5月は3割強)。

*******

米国の2月CPI(消費者物価指数)は、総合、エネルギーと食料を除くコアともに前月比0.2%と、市場予想(いずれも0.3%)を下回りました。前年比では総合が2.8%、コアが3.1%と、いずれも前月(3.0%と3.3%)から減速しました。

FRBが労働コストを強く反映するとして注目するCPIコアサービス(住居費を除く)は前年比3.9%と前月(4.2%)から減速、23年10月以来初めて4.0%を下回りました。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。