ユーロ/米ドル急騰・・ドイツ財政、ベージュブック、ADP

2025/03/06 07:57

【ポイント】

・メルツ「次期首相」は財政改革案を提示

・財政赤字拡大懸念からドイツ長期金利が急騰

・米国でベージュブックやADP雇用が弱め

・ECBとFRBの金融政策見通しの変化がユーロ/米ドルを押し上げ

ユーロ/米ドルが急騰しています。ユーロ/米ドルは先週28日の安値1.03587ドルから5日には一時1.07911ドルまで上昇。この間、米利下げ観測の高まりや米長期金利(10年物国債利回り)の低下などもありました。ただ、5日には、ドイツの財政政策に絡んだドイツ長期金利の大幅な上昇が主な材料となりました。

■ユーロ/円のテクニカル分析については、本日6日の「ユーロ/円、ECB理事会&ラガルド総裁会見が相場動意となるか」をご覧ください(お客様専用ページへのログインが必要です)。

ドイツ長期金利は35年ぶりの大幅上昇

ドイツ長期金利は5日に約30bp(※)上昇して、2.793%と23年11月以来の水準をつけました。Bloombergによれば、1日の上昇幅としては東西ドイツ統合の準備が進められた90年3月以来で最大とのことでした。

※bp(ベーシスポイント=1/100%)、30bp=0.30%

ドイツ財政の転換!?

ドイツ長期金利上昇の背景は、次期首相が確実視されるCDU/CSU(キリスト教民主社会同盟)のメルツ党首が財政赤字拡大につながり得る改革案を提示したこと。具体的には、5,000億ユーロの特別基金の創設、防衛費増大時の債務ブレーキ(憲法上の借り入れ制限)の停止などです。これにより、財政支出拡大の予想からECBの利下げ観測が後退しました(後述)。

一方、米国では2月ADP雇用が弱め

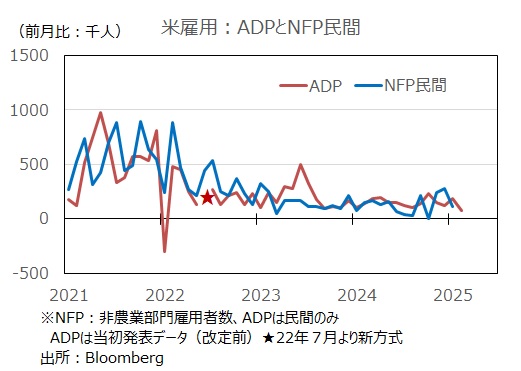

2月ADP雇用統計は前月比7.7万人増と、市場予想(14.0万人増)や前月(18.6万人増)を大きく下回りました。2月の伸びは24年7月(3.6万人増)以来の低さ。ADP(オートマチック・データ・プロセシング社)のデータは、通常2日後に発表される商務省の雇用統計(NFP民間)と同じ概念かつ類似のデータ集計方法によるものです。しかし、月々の差違がかなり大きいケースもあるので、予測性はあまり高くありません。それでも、雇用鈍化が懸念されるなかで市場へのインパクトはあったとみられます。

ベージュブックも景気軟調を示唆

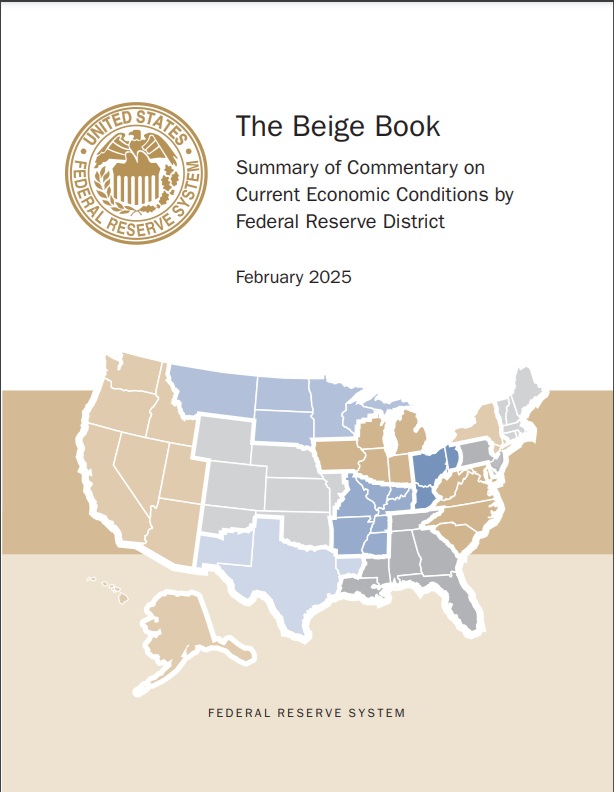

ベージュブック(地区連銀経済報告)によれば、1月中旬以降、景気はわずかに拡大したとのこと。6地区で変化はなく、4地区でわずか、あるいは緩やかな増加、残り2地区ではわずかに後退しました。

消費は総じて弱く、必需品の需要はしっかりしていたものの、裁量的な支出に関しては特に低所得層で価格に対して敏感でした。数週間の天候不良によりレジャーが弱く、自動車の販売も総じて軟調でした。

製造業活動は過半数の地区で若干の増加でした。医薬品や事務機器などで通商政策の変化による影響を危惧する声がありました。建設業では関税による木材価格上昇への懸念もありました。

雇用については、4地区でわずかに増加、7地区で変化なし、1地区でわずかに減少でした。移民政策などの不透明感に関する指摘もありました。賃金の伸びはわずかに鈍化。

価格はほとんどの地区で緩やかに上昇。数地区では以前より上昇ペースが上がりました。複数の地区で、企業は仕入価格上昇を顧客に転嫁するのは難しいと報告しました。しかし、ほとんどの地区で関税の影響で値上げせざるを得なくなると回答。予め値上げした例もわずかながらありました。

欧米金融政策の差はユーロ/米ドルにプラス?

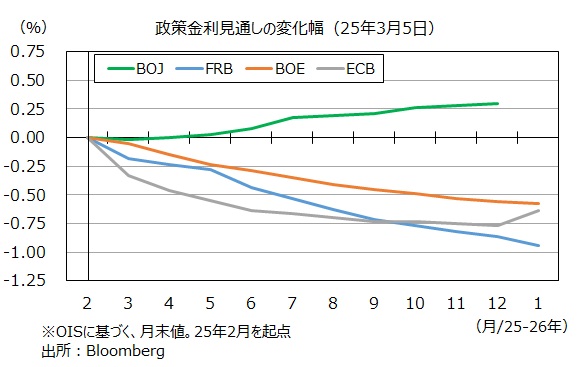

上述の通り、ECBの利下げ観測は後退し、FRBの利下げ観測は(現時点では)先週から高まったままです。結果として、25年中の利下げ幅の予想は、年後半では「ECB<FRB」へと変化しています。ECBとFRBの金融政策見通しの差はユーロ/米ドルのプラス材料になりつつあるようです。

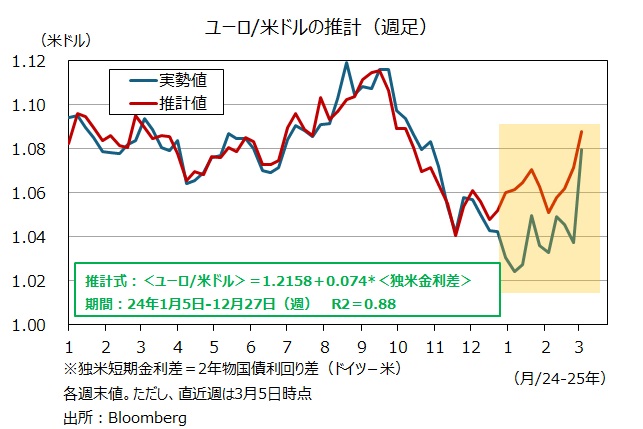

金融政策見通しを強く反映する短期金利(2年物国債利回り)差とユーロ/米ドルの間には強い相関があります。24年1年間(週足)の相関係数は0.94で、ほぼ完全な正の相関です。短期金利差を用いた推計では、今年に入って推計値と実勢値とのかい離が拡大していましたが、5日の金利差の顕著な縮小によって、かい離はかなり解消されました。

■2月28日付け「独米金利差によるユーロ/米ドルの推計」

■2月28日配信M2TV(YouTube)グローバルView「ドイツ総選挙とECB理事会 ユーロ/米ドルの行方」をご覧ください。

6日にはECB理事会が開催され、ラガルド総裁の記者会見も予定されています。足もとの情勢を踏まえたうえで、声明文や総裁会見でどんなメッセージが出されるでしょうか。

・メルツ「次期首相」は財政改革案を提示

・財政赤字拡大懸念からドイツ長期金利が急騰

・米国でベージュブックやADP雇用が弱め

・ECBとFRBの金融政策見通しの変化がユーロ/米ドルを押し上げ

ユーロ/米ドルが急騰しています。ユーロ/米ドルは先週28日の安値1.03587ドルから5日には一時1.07911ドルまで上昇。この間、米利下げ観測の高まりや米長期金利(10年物国債利回り)の低下などもありました。ただ、5日には、ドイツの財政政策に絡んだドイツ長期金利の大幅な上昇が主な材料となりました。

■ユーロ/円のテクニカル分析については、本日6日の「ユーロ/円、ECB理事会&ラガルド総裁会見が相場動意となるか」をご覧ください(お客様専用ページへのログインが必要です)。

ドイツ長期金利は35年ぶりの大幅上昇

ドイツ長期金利は5日に約30bp(※)上昇して、2.793%と23年11月以来の水準をつけました。Bloombergによれば、1日の上昇幅としては東西ドイツ統合の準備が進められた90年3月以来で最大とのことでした。

※bp(ベーシスポイント=1/100%)、30bp=0.30%

ドイツ財政の転換!?

ドイツ長期金利上昇の背景は、次期首相が確実視されるCDU/CSU(キリスト教民主社会同盟)のメルツ党首が財政赤字拡大につながり得る改革案を提示したこと。具体的には、5,000億ユーロの特別基金の創設、防衛費増大時の債務ブレーキ(憲法上の借り入れ制限)の停止などです。これにより、財政支出拡大の予想からECBの利下げ観測が後退しました(後述)。

一方、米国では2月ADP雇用が弱め

2月ADP雇用統計は前月比7.7万人増と、市場予想(14.0万人増)や前月(18.6万人増)を大きく下回りました。2月の伸びは24年7月(3.6万人増)以来の低さ。ADP(オートマチック・データ・プロセシング社)のデータは、通常2日後に発表される商務省の雇用統計(NFP民間)と同じ概念かつ類似のデータ集計方法によるものです。しかし、月々の差違がかなり大きいケースもあるので、予測性はあまり高くありません。それでも、雇用鈍化が懸念されるなかで市場へのインパクトはあったとみられます。

ベージュブックも景気軟調を示唆

ベージュブック(地区連銀経済報告)によれば、1月中旬以降、景気はわずかに拡大したとのこと。6地区で変化はなく、4地区でわずか、あるいは緩やかな増加、残り2地区ではわずかに後退しました。

消費は総じて弱く、必需品の需要はしっかりしていたものの、裁量的な支出に関しては特に低所得層で価格に対して敏感でした。数週間の天候不良によりレジャーが弱く、自動車の販売も総じて軟調でした。

製造業活動は過半数の地区で若干の増加でした。医薬品や事務機器などで通商政策の変化による影響を危惧する声がありました。建設業では関税による木材価格上昇への懸念もありました。

雇用については、4地区でわずかに増加、7地区で変化なし、1地区でわずかに減少でした。移民政策などの不透明感に関する指摘もありました。賃金の伸びはわずかに鈍化。

価格はほとんどの地区で緩やかに上昇。数地区では以前より上昇ペースが上がりました。複数の地区で、企業は仕入価格上昇を顧客に転嫁するのは難しいと報告しました。しかし、ほとんどの地区で関税の影響で値上げせざるを得なくなると回答。予め値上げした例もわずかながらありました。

欧米金融政策の差はユーロ/米ドルにプラス?

上述の通り、ECBの利下げ観測は後退し、FRBの利下げ観測は(現時点では)先週から高まったままです。結果として、25年中の利下げ幅の予想は、年後半では「ECB<FRB」へと変化しています。ECBとFRBの金融政策見通しの差はユーロ/米ドルのプラス材料になりつつあるようです。

金融政策見通しを強く反映する短期金利(2年物国債利回り)差とユーロ/米ドルの間には強い相関があります。24年1年間(週足)の相関係数は0.94で、ほぼ完全な正の相関です。短期金利差を用いた推計では、今年に入って推計値と実勢値とのかい離が拡大していましたが、5日の金利差の顕著な縮小によって、かい離はかなり解消されました。

■2月28日付け「独米金利差によるユーロ/米ドルの推計」

■2月28日配信M2TV(YouTube)グローバルView「ドイツ総選挙とECB理事会 ユーロ/米ドルの行方」をご覧ください。

6日にはECB理事会が開催され、ラガルド総裁の記者会見も予定されています。足もとの情勢を踏まえたうえで、声明文や総裁会見でどんなメッセージが出されるでしょうか。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。