米ドル/円は下落、日米金利差の新たなフェーズ!?

2025/02/26 07:50

【ポイント】

・日米長期金利がともに低下するなかで、金利差は縮小

・リスクオフに伴う金利差縮小は一時的か否か

・米ドル/円の実勢値と推計値のかい離はどのように埋まるか

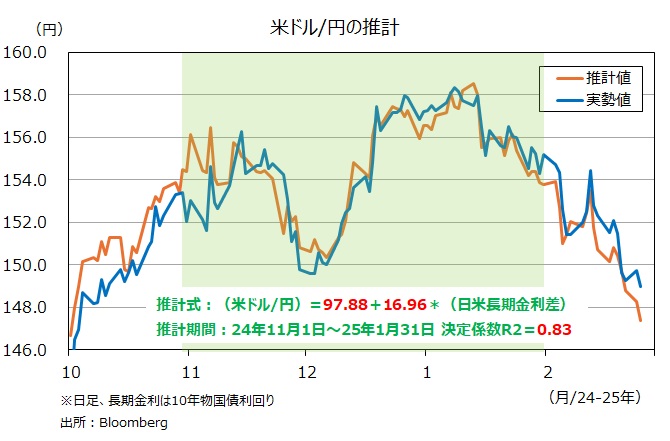

25日の欧米市場で米ドル/円は一時148.555円と、昨年10月以来の安値をつけました。

ここもとの米ドル/円の軟調は、日米長期金利差の縮小が大きな要因です。米長期金利(10年物国債利回り)の低下もさることながら、日本の長期金利の上昇も影響しました。ただ、21日以降、とりわけ25日に関しては、日米の長期金利が低下し、米金利の低下幅が日本の金利の低下幅を上回ったことで金利差が縮小しました。金利低下の直接の原因は、2月の米コンファレンスボード消費者信頼感指数が市場予想を下回ったこと(※1)、トランプ政権の対中半導体規制強化の動きが市場のリスクオフ(※2)を招いたことなどです。日本では日銀の利上げ観測が強まっていますが、長期金利は25日に日経平均の下落を受けて低下しました。

※1 21日発表のミシガン大学の同指数も軟調でした。

※2 NYダウは上昇しましたが、ナスダック100は1.2%下落。VIX指数はジリジリと上昇しています。

25日のリスクオフは一時的なものですぐに戻るのか、それとも米景気の軟調が鮮明となって、株安が続くことである程度の期間で継続するのか。後者であれば、日米長期金利差は米長期金利の低下に引っ張られる形で縮小が続くかもしれません。なお、トランプ減税に向けた議会の動きは膠着しているようです。それも米長期金利低下の一因になっているかもしれません。

*******

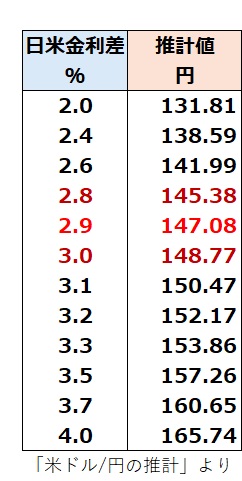

日米長期金利差は25日に2.92%と、24年10月以来の水準に低下しました。昨年11月-今年1月のデータを用いた推計式では、25日の米ドル/円の推計値は147.38円。実勢値とのかい離が拡大していますが、そのかい離が埋まるのか、その場合それはどういった形をとるのか(今後の実勢値が下落? あるいは推計値が上昇?)、要注目でしょう。

・日米長期金利がともに低下するなかで、金利差は縮小

・リスクオフに伴う金利差縮小は一時的か否か

・米ドル/円の実勢値と推計値のかい離はどのように埋まるか

25日の欧米市場で米ドル/円は一時148.555円と、昨年10月以来の安値をつけました。

ここもとの米ドル/円の軟調は、日米長期金利差の縮小が大きな要因です。米長期金利(10年物国債利回り)の低下もさることながら、日本の長期金利の上昇も影響しました。ただ、21日以降、とりわけ25日に関しては、日米の長期金利が低下し、米金利の低下幅が日本の金利の低下幅を上回ったことで金利差が縮小しました。金利低下の直接の原因は、2月の米コンファレンスボード消費者信頼感指数が市場予想を下回ったこと(※1)、トランプ政権の対中半導体規制強化の動きが市場のリスクオフ(※2)を招いたことなどです。日本では日銀の利上げ観測が強まっていますが、長期金利は25日に日経平均の下落を受けて低下しました。

※1 21日発表のミシガン大学の同指数も軟調でした。

※2 NYダウは上昇しましたが、ナスダック100は1.2%下落。VIX指数はジリジリと上昇しています。

25日のリスクオフは一時的なものですぐに戻るのか、それとも米景気の軟調が鮮明となって、株安が続くことである程度の期間で継続するのか。後者であれば、日米長期金利差は米長期金利の低下に引っ張られる形で縮小が続くかもしれません。なお、トランプ減税に向けた議会の動きは膠着しているようです。それも米長期金利低下の一因になっているかもしれません。

*******

日米長期金利差は25日に2.92%と、24年10月以来の水準に低下しました。昨年11月-今年1月のデータを用いた推計式では、25日の米ドル/円の推計値は147.38円。実勢値とのかい離が拡大していますが、そのかい離が埋まるのか、その場合それはどういった形をとるのか(今後の実勢値が下落? あるいは推計値が上昇?)、要注目でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。