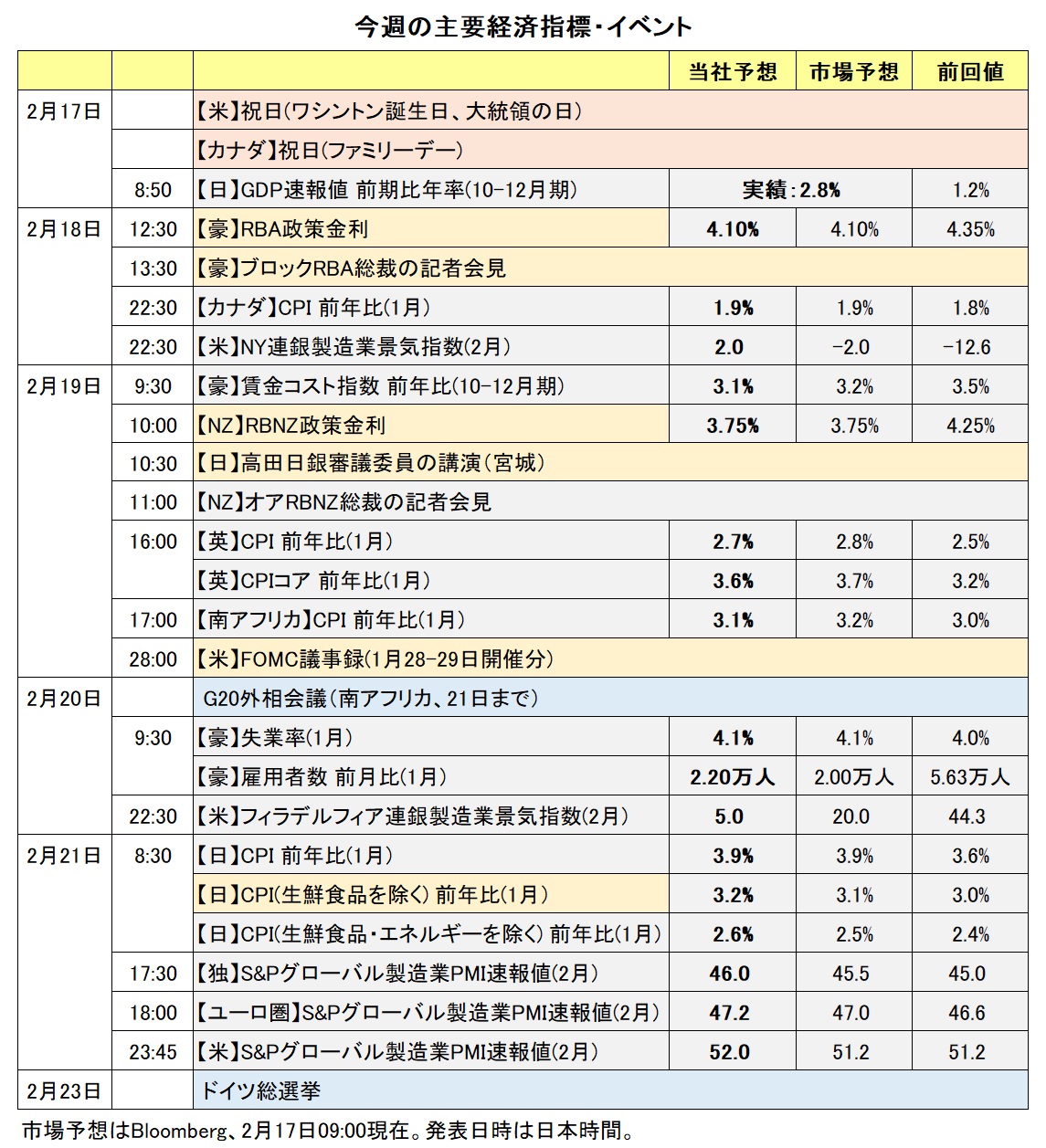

地政学リスクと日銀金融政策

2025/02/17 12:58

【今週のポイント】

・関税・減税・和平交渉など、トランプ政権の動きが引き続き相場材料に

・日銀の利上げ観測やドイツ総選挙も材料!?

・RBAは追加利下げを示唆するか

・RBNZは今後の利下げペースについてヒントを示すか

今週も、トランプ政権の動きに市場の関心が集まりそうです。

ロシア・ウクライナ戦争に関する米国とロシアの停戦(和平)交渉がサウジアラビアで開催される予定です。停戦のためにどのような条件が打ち出されるのか、また当事国であるウクライナがどの程度関与できるのか、全くできないのか、予断を許しません。停戦交渉が前進すれば、どういった形かにもよりますが、世界的なリスクオフの後退や、欧州におけるエネルギー価格の落ち着きにつながる可能性はあるでしょう。

トランプ関税の行方についても引き続き相場材料になるかもしれません。2月4日には対中国10%追加関税が発動され、中国は10日から報復関税を適用しています。対カナダ・対メキシコの関税は3月4日まで猶予されています。鉄鋼・アルミに対する関税は3月12日に発動される予定。また、相互関税は4月以降の適用になりそうです。ただ、その間に様々な交渉(取引?)が行われる可能性があり、また、対EUやその他の国への関税についても何らかの動きがあるかもしれません。

一方、議会の協力が必要なトランプ減税に関して、動きは鈍いようです。民主党の協力なしで減税を実現させる唯一の方法が予算調整法案に盛り込むこと。ただ、その前提となる予算決議(予算の大枠を決める設計図)が難航しているようです。主導権を握る共和党内でも、予算調整法案を、国境警備強化費用や国防費増加と、減税やデットシーリング(債務上限)引上げの2つに分けたい上院と、すべてを含む1本にしたい下院とで足並みが揃わないからです(※)。現在の継続(つなぎ)予算は3月14日に失効します。それまでに予算に関連して何らかの動きは出るでしょうか。

※予算決議の上院案と下院案はそれぞれ予算委員会を通過しました。各本会議を通過すれば、両院評議会で一本化され、上院と下院が一本化を可決すれば成立します。ただ、その道のりはまだ続きそうです。

ドイツでは、23日に総選挙が実施されます。現時点で、最大野党のCDU/CSU(キリスト教民主党同盟/キリスト教社会同盟)が圧倒的にリードしており、政権を奪還する可能性が高そうです。社会民主党のショルツ首相が率いる連立与党は下野する見込み。注目は、極右のAfD(ドイツのための選択肢)がどこまで勢力を拡大するか。AfDは反EU・反移民・親ロシアを標ぼうしており、第2党に浮上するようなら、ドイツ政治の不安定さが増すかもしれません。

日銀の金融政策に関する市場の観測も相場材料になりそうです。日本の昨年10-12月期GDPは前期比年率2.8%と、市場予想(1.1%)や前期(1.2%から1.7%に上方修正)を上回りました。19日には日銀内のタカ派と目される高田審議委員の講演があり、21日には1月全国CPIが発表されます。日本の長期金利はジリジリと上昇を続けており、先週には約14年ぶりの高水準をつけました。利上げ観測が高まって長期金利が一段と上昇するようなら、「円高」圧力が強まるかもしれません。<西田>

*******

トランプ政権による関税をめぐる報道に市場が反応しやすい状況になっています。関税によって米国内のインフレ圧力が強まるとの見方が市場にはあり、関税発動への懸念が高まれば米ドルが全般的に堅調に推移しそうです。米ドル/カナダドルや豪ドル/米ドル、NZドル/米ドルについては引き続き関税をめぐる報道に要注意です。

豪ドルはRBA(豪中銀)の、NZドルはRBNZ(NZ中銀)の政策会合が材料になりそうです。市場ではRBAは0.25%利下げして、RBNZは0.50%利下げすると予想されています。両中銀の会合では、政策金利の結果とともに声明などで先行きの金融政策についてどのようなヒントが示されるのかに注目です。

米国とロシアのウクライナ戦争の停戦協議も材料になるかもしれません。停戦協議が前進するとの期待が市場で一段と強まる場合、リスクオフ(リスク回避)が後退してクロス円(豪ドル/円やメキシコペソ/円など)を下支えする可能性があります。<八代>

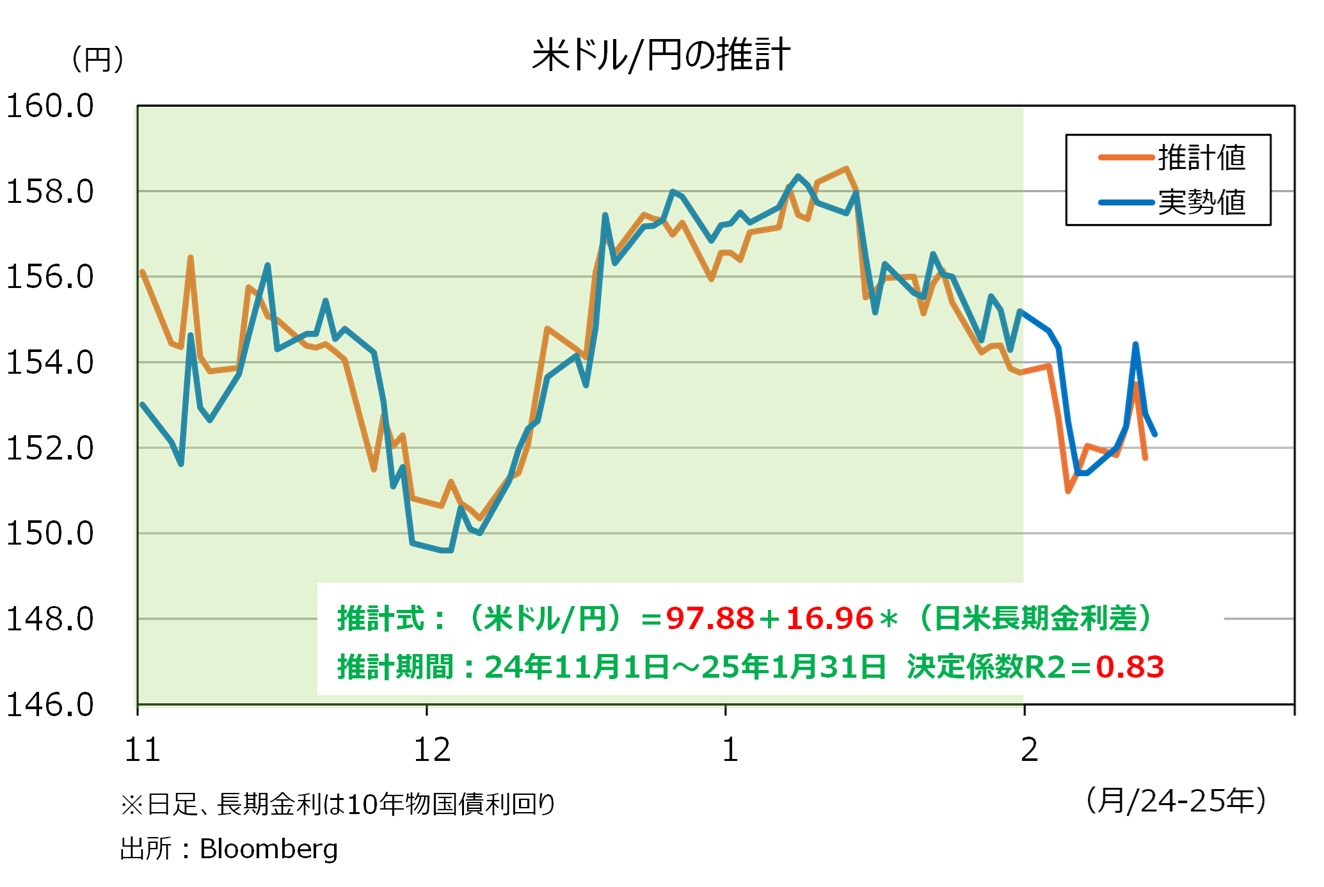

今週の注目通貨ペア①:<米ドル/円 予想レンジ:148.000円~155.000円>

昨年11月から今年1月末までのデータを用いた新たな推計式に基づけば、2月14日時点の日米長期金利差(米>日)3.11%から求められる米ドル/円の推計値は150.71円。Bloombergの実勢値(14日時点で152.31円)よりやや円高方向にズレていますが、日米長期金利差の縮小が米ドル/円の下落圧力になっている点は間違いなさそうです。

推計式(図中)における日米金利差の係数(弾性値)は16.96です。したがって、推計上は日米長期金利差が0.1%縮小すれば、米ドル/円は1.696円下落する計算です。仮に、米長期金利の水準が変わらず、日銀の利上げ観測の高まりやCPIの上振れなどから日本の長期金利が14日時点の1.362%から1.50%近辺まで上昇すれば、米ドル/円の推計値は約2円下落します。150円割れが視野に入るかもしれません。

一方で、相次ぐトランプ関税の発動や議会での減税立法化の動きなどから、米国でインフレ高進や財政赤字拡大の懸念が高まって、米長期金利が上昇する可能性もあります。その場合には、米ドル/円に上昇圧力が加わりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/円 予想レンジ:155.000円~165.000円>

ユーロ/円は昨年8月以降、155.000円~165.000円を中心としたレンジで推移しており、足もとではその中間点にあたる160.000円近辺で揉み合っています。足もとの相場材料は以下の通り、ユーロ/円の下落方向を示唆するものが多いように思われます。

金融政策の差はユーロ/円にマイナス。ECBは次回3月6日の理事会での利下げが確実視されています。14日時点のOIS(翌日物金利スワップ)に基づけば、3月も含めて25年中の利下げが0.25%×3回ほぼ完全に織り込まれています。一方、同じくOISによれば、日銀は25年中に0.25%×1.4回程度の利上げが織り込まれています。OISの通りとなれば、ユーロ圏と日本の政策金利差(欧>日)は現在の2.25%から約1.00%まで縮小する計算です。

ドイツの総選挙もユーロのマイナス要因となり得そう。総選挙では、21年に下野したCDU/CSU(キリスト教民主同盟/キリスト教社会同盟)が政権を奪還しそうです。昨年の欧州議会選挙では右派が議席を増やしており、ドイツでも極右・反EUのAfD(ドイツの選択肢)が勢力を拡大して第2党に躍進するようであれば、ドイツの政治不安が高まるかもしれません。

ロシア・ウクライナ戦争の停戦(和平)交渉が進展すれば、ユーロ圏経済の重石となっていた地政学リスクが軽減されるかもしれません。ただ、それに関連して、トランプ政権がユーロ圏主要国に対して安全保障の負担増大を求める可能性もあります。また、新たに対EU関税を発動する可能性もあり、それらの動きが表面化すれば、ユーロの重石になるかもしません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09800NZドル~1.12000NZドル>

今週(2/17- )は、17-18日にRBA(豪中銀)の、19日にRBNZ(NZ中銀)の政策会合が開かれます。これらの結果が豪ドル/NZドルの行方に影響を与えそうです。

RBA会合については、市場では0.25%の利下げが行われることがほぼ確実視されています。その通りの結果になれば、RBAの声明や会合後のブロック総裁の会見で追加利下げが示唆されるのかどうかに注目です。市場では、次々回5月の会合で追加利下げが行われるとの見方が有力です(次回3月31日-4月1日の会合については政策金利の据え置きを予想)。

RBNZ会合については、市場では0.50%の利下げが行われるとの見方が有力です。RBNZの声明や会合の議事要旨、四半期に一度の金融政策報告とオア総裁の会見にも注目です。総裁会見などの焦点は、今後の利下げペースについてどのようなヒントが示されるのかになりそうです。

RBAの早期の追加利下げ観測が強まるか、RBNZの利下げペースが今後鈍化するとの観測が強まる、あるいはその両方の場合、豪ドル/NZドルは200日移動平均線(17日時点では1.09805NZドルに位置)に向かって下落する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.44000カナダドル>

米ドル/カナダドルは2月3日に一時1.47883カナダドルへと上昇し、03年4月以来およそ22年ぶりの高値を記録。その後は下落傾向となり、14日には1.41475カナダドルへと下落する場面がありました。

3日以降の米ドル/カナダドル下落の主因として、トランプ米政権による早期の関税発動をめぐる懸念が市場で後退したことが挙げられます。市場では関税によって米国内のインフレ圧力が強まるとの見方があります。

4日に予定されていた対カナダ関税の発動は1カ月延期されました。また、トランプ大統領は2月13日、貿易相手国が米国製品に課している関税と同じ税率の関税を課す相互関税の導入検討を指示する覚書に署名したものの、市場では相互関税が発動されるには時間がかかる(4月以降になる)との観測があります。

米ドル/カナダドルは引き続き、トランプ政権による関税をめぐる報道に反応しやすい展開が想定されます。各関税の発動への懸念が市場で一段と後退する場合、米ドル/カナダドルは一段と下落する可能性があります。

カナダの1月CPI(消費者物価指数)が19日に発表されます。次回3月12日のBOC(カナダ中銀)政策会合について、市場では“0.25%利下げする”と“政策金利は据え置かれる”とで見方が分かれているようです。後者の見方が強まる場合、カナダドルにとってプラスになりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。