米景気25年の滑り出しはOK!? インフレは??

2025/02/04 07:35

【ポイント】

・米GDP、PCE、ISM等の経済指標は米景気の堅調を示唆

・インフレは「最後の1マイル」が遠い!?

・市場は年央の利下げを織り込むが、2回目の利下げは???

米国の1月ISM製造業景況指数は2年3カ月ぶりに製造活動の拡大を示唆しました。先週発表された昨年10-12月期GDPは、個人消費を中心に景気が堅調を維持していることを示唆しました。

もっとも、トランプ政権の関税などの政策が米経済に与える影響は不透明。サプライチェーンの障害となるようなら、製造活動が改めて打撃を受ける可能性もあるでしょう。インフレへの影響も不確かであり、そうした点も踏まえて、アトランタ連銀のボスティック総裁は、追加利下げには慎重との姿勢をみせました。市場では、25年中の2回目の利下げの確率が低下しており、米ドルにとってプラス材料となっています。

足もと堅調に見える米景気が、トランプ政権の経済政策の影響を受けるなどしてどう進展していくか。引き続き要注目でしょう。

*******

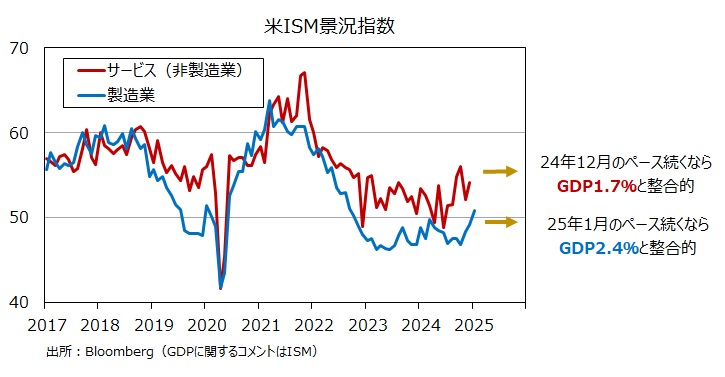

1月のISM製造業景況指数は50.9と、前月(49.2)から上昇。22年10月以来初めて50を上回り製造活動の拡大を示唆しました。ISMの10の構成項目のうち、新規受注、生産、雇用、輸出受注など7項目が50超を記録しました(前月は4項目が50超)。

ISM(供給管理協会)によると、今年1月の水準が続けば、GDP2.4%の経済成長と整合的とのこと。

*******

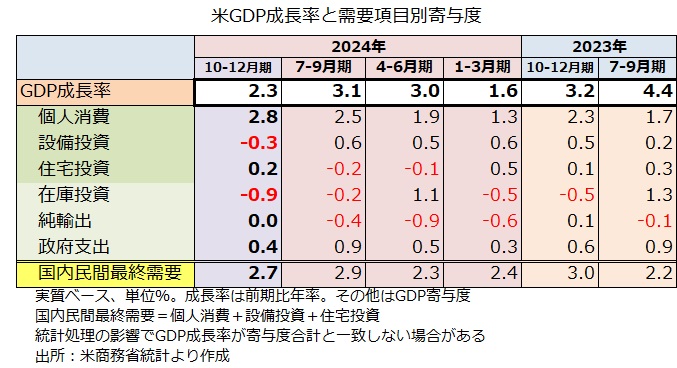

昨年10-12月期のGDPは前期比年率2.3%と、前期(3.1%)から減速しました。ただ、PCE(個人消費支出)は同4.2%と大きく伸び、GDPを2.8%分押し上げました(=寄与度)。

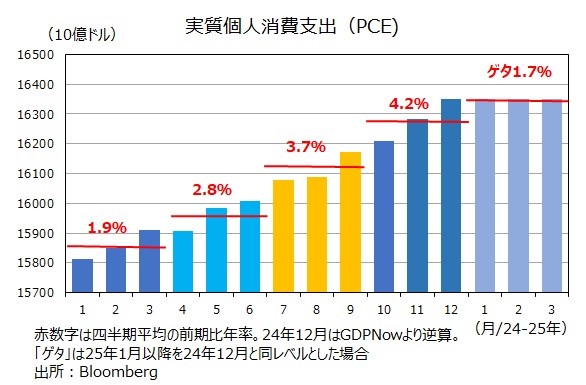

PCEは12月に前月比0.4%と、前期(0.5%)に続けて比較的高い伸びを記録しました。今年1月以降が前月から横ばい(=伸び率0%)と仮定すると、今年1-3月期のPCEは前期比年率1.7%増加する計算です(この1.7%分を「ゲタ」と呼びます)。1月以降もPCEが増加するならば、それだけでGDPをある程度けん引できそうです。

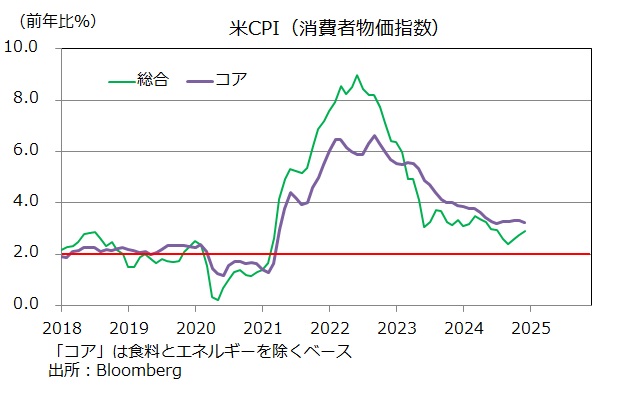

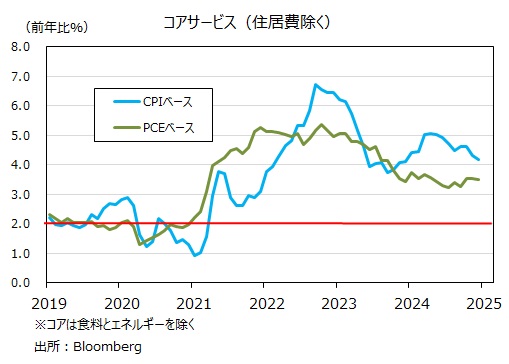

12月のPCEデフレーターは、総合が前年比2.6%と、前月(2.4%)からやや加速。食料とエネルギーを除くコアは同2.8%と3カ月連続で同じでした。コアは昨年6月以降伸びの鈍化が止まったようにみえます。やはり「最後の1マイルは遠い」ということかもしれません。また、FRBが雇用コストとして重視しているコアサービス(住居費を除く)は前年比3.5%と、こちらも3カ月連続で伸びが同じです。

*******

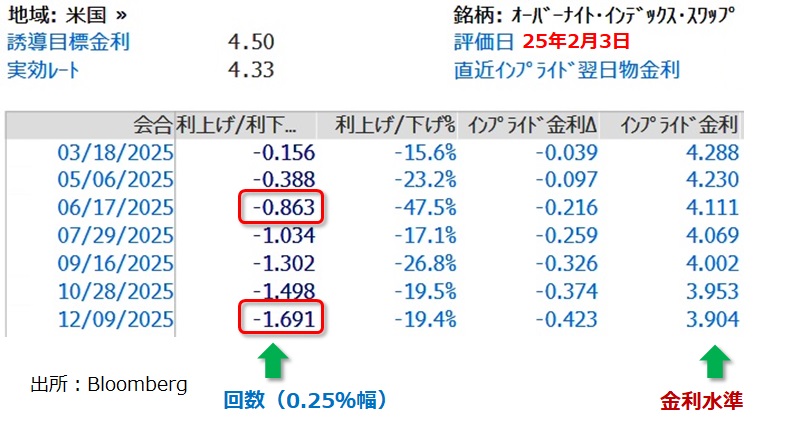

3日のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFOMCの0.25%利下げの確率が5割を超えるのは今年6月以降。そして、2回目の0.25%利下げの確率が5割を超えるのは12月です。その時点でも確率は7割弱にとどまっています。今後の展開次第では、市場のメインシナリオが「25年中の0.25%利下げは年後半の1回のみ」に変化するかもしれません。

・米GDP、PCE、ISM等の経済指標は米景気の堅調を示唆

・インフレは「最後の1マイル」が遠い!?

・市場は年央の利下げを織り込むが、2回目の利下げは???

米国の1月ISM製造業景況指数は2年3カ月ぶりに製造活動の拡大を示唆しました。先週発表された昨年10-12月期GDPは、個人消費を中心に景気が堅調を維持していることを示唆しました。

もっとも、トランプ政権の関税などの政策が米経済に与える影響は不透明。サプライチェーンの障害となるようなら、製造活動が改めて打撃を受ける可能性もあるでしょう。インフレへの影響も不確かであり、そうした点も踏まえて、アトランタ連銀のボスティック総裁は、追加利下げには慎重との姿勢をみせました。市場では、25年中の2回目の利下げの確率が低下しており、米ドルにとってプラス材料となっています。

足もと堅調に見える米景気が、トランプ政権の経済政策の影響を受けるなどしてどう進展していくか。引き続き要注目でしょう。

*******

1月のISM製造業景況指数は50.9と、前月(49.2)から上昇。22年10月以来初めて50を上回り製造活動の拡大を示唆しました。ISMの10の構成項目のうち、新規受注、生産、雇用、輸出受注など7項目が50超を記録しました(前月は4項目が50超)。

ISM(供給管理協会)によると、今年1月の水準が続けば、GDP2.4%の経済成長と整合的とのこと。

*******

昨年10-12月期のGDPは前期比年率2.3%と、前期(3.1%)から減速しました。ただ、PCE(個人消費支出)は同4.2%と大きく伸び、GDPを2.8%分押し上げました(=寄与度)。

PCEは12月に前月比0.4%と、前期(0.5%)に続けて比較的高い伸びを記録しました。今年1月以降が前月から横ばい(=伸び率0%)と仮定すると、今年1-3月期のPCEは前期比年率1.7%増加する計算です(この1.7%分を「ゲタ」と呼びます)。1月以降もPCEが増加するならば、それだけでGDPをある程度けん引できそうです。

12月のPCEデフレーターは、総合が前年比2.6%と、前月(2.4%)からやや加速。食料とエネルギーを除くコアは同2.8%と3カ月連続で同じでした。コアは昨年6月以降伸びの鈍化が止まったようにみえます。やはり「最後の1マイルは遠い」ということかもしれません。また、FRBが雇用コストとして重視しているコアサービス(住居費を除く)は前年比3.5%と、こちらも3カ月連続で伸びが同じです。

*******

3日のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFOMCの0.25%利下げの確率が5割を超えるのは今年6月以降。そして、2回目の0.25%利下げの確率が5割を超えるのは12月です。その時点でも確率は7割弱にとどまっています。今後の展開次第では、市場のメインシナリオが「25年中の0.25%利下げは年後半の1回のみ」に変化するかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。