米英長期金利の行方

2025/01/13 11:30

【今週のポイント】

・米長期金利上昇でも介入警戒感が米ドル/円の頭を抑える?

・BOE(英中銀)は「悪い金利の上昇」にどう対応するか

・対メキシコ関税や対カナダ関税をめぐり新たなニュースが出てくるか

・豪雇用統計でRBAの利下げ観測が強まるか

米国の昨年12月の雇用統計は、NFP(非農業部門雇用者数)が前月比25.6万人増(市場予想16.5万人増)、失業率が4.1%(同4.2%)と強めでした。FRBの利下げ観測が後退し、長期金利(10年物国債利回り)は一時23年11月以来となる4.80%近くまで上昇。米ドル/円は一時158.825円まで上昇しましたが、その後は本邦当局による介入警戒感もあってか、157円台前半まで下落しました。

米国だけでなく、ユーロ圏や英国でもインフレの改善傾向が足踏みしており、長期金利に上押し圧力が加わり易い状況です。長期金利の上昇は通貨高要因となり得ます。ただし、財政赤字拡大の懸念による長期金利上昇は「悪い金利の上昇」と判断されて通貨安要因となる可能性もあります。長期金利の動向を注視するとともに、それが何によって変動しているかを見極めることが必要かもしれません。

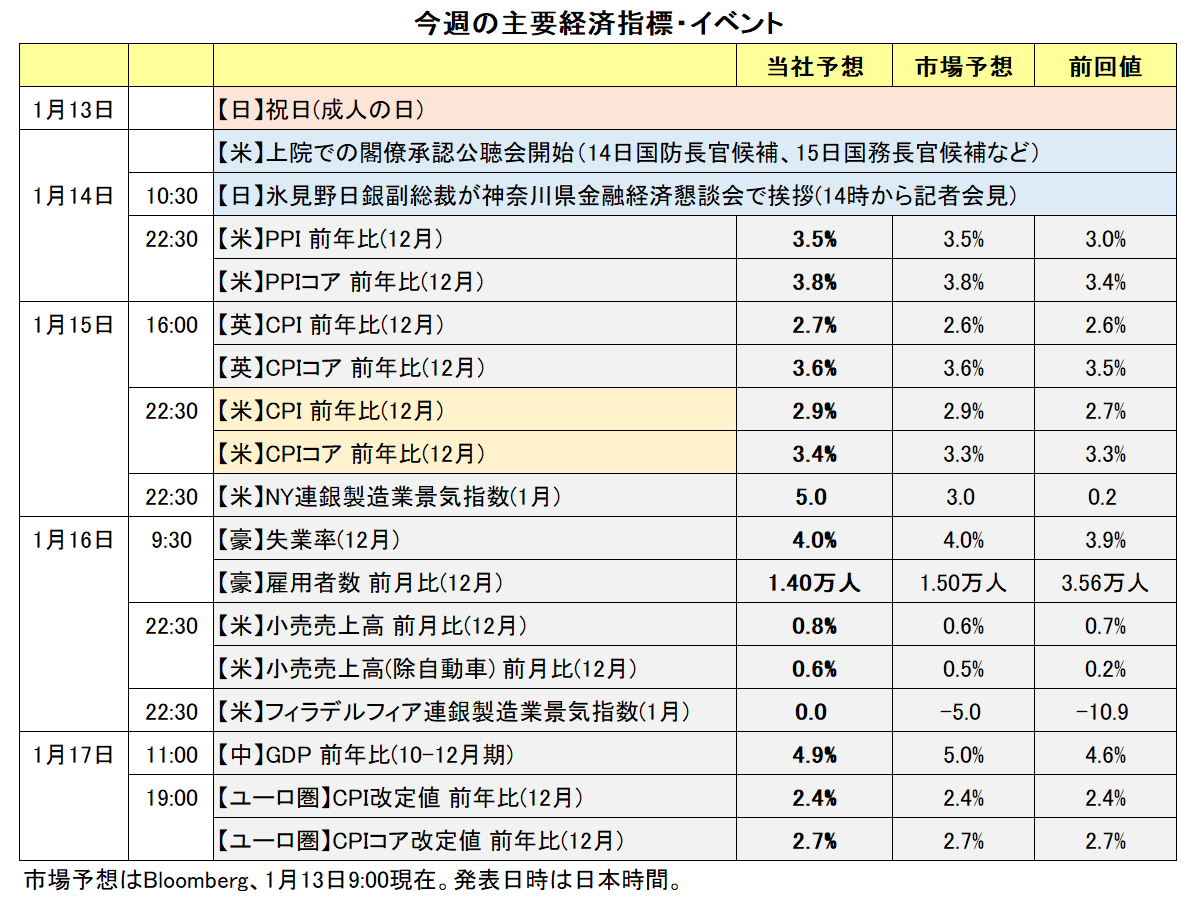

今週は、米英の昨年12月のCPI(消費者物価指数)が発表されます。また、米国では、12月のPPI(生産者物価指数)、小売売上高、住宅着工件数、鉱工業生産、1月のNY連銀&フィラ連銀製造業景況指数なども発表されます。それらの結果、米英金融政策見通しや長期金利はどう変化するか。

10日時点のOIS(翌日物金利スワップ)によれば、市場が織り込む25年中のFRB利下げ回数(1回0.25%換算、以下同じ)は1.1回。利下げ確率が5割超(=メインシナリオ)となるのは6月以降です。利下げ観測が一段と後退すれば、米長期金利は23年10月につけた5.00%を目指すかもしれません。

同じくOISによれば、市場が織り込む25年中のBOE(英中銀)利下げ回数は1.9回。次回2月のMPC(金融政策委員会)で利下げ確率は7割を超えています。英CPIは早期利下げを後押しする結果となるかどうか。

財政政策に関して、米国ではトランプ次期大統領が減税案などを議会でどう進めるか。20日の就任前にもSNSなどで何らかのヒントが発信されて相場材料になる可能性はあります。また、英国のスターマー労働党政権の予算案、首相が交代したフランスや2月に総選挙が予定されるドイツでの予算案に絡んだ政治情勢も要注意でしょう。<西田>

*******

先週(1/6- )、豪ドル/米ドルは20年4月以来、NZドル/米ドルは22年10月以来の安値をつけました。FRBの利下げ観測の後退から米ドルが全般的に堅調に推移していることが、豪ドル/米ドルやNZドル/米ドルの主な下落要因と考えられます。CPI(消費者物価指数) など米経済指標の結果を受けてFRBの利下げ観測が一段と後退する場合、豪ドル/米ドルやNZドル/米ドルはさらに下押しする可能性があります。

トランプ米次期大統領は、カナダとメキシコから輸入する全ての製品に25%の関税を課す考えを示しています。カナダドルとメキシコペソは、両国の関税をめぐるトランプ次期大統領の発言や各種報道には要注意。高率の関税発動の現実味が増す場合、その国の通貨には下落圧力が加わりそうです。

加藤財務相は7日、足もとの“円安”について「一方的、急激な動きがみられる」、「投機的な動きを含め為替市場の動向を憂慮しており、行き過ぎた動きに対しては適切な対応をとる」と述べました。これらはこれまでと同じで発言にサプライズはありません。加藤財務相や三村財務官による“円安”けん制のトーンが強まる場合、本邦当局による為替介入(米ドル売り・円買い介入)への警戒感から米ドル/円が下落して、クロス円(豪ドル/円やNZドル/円など)はそれに引きずられる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~161.000円>

24年11-12月の米ドル/円と米長期金利(10年物国債利回り)の日次データから求めた推計式(※)に基づけば、25年1月10日時点の米ドル/円の推計値は160.24円。12月雇用統計を受けて長期金利が大幅に上昇したため、米ドル/円の推計値は160円台に達しましたが、本邦当局による介入警戒感が実際には米ドル/円の頭を抑えた可能性があります。

※米ドル/円の推計式は以下の通り:

(米ドル/円)=80.46+16.76*(米長期金利)

推計期間:24年11月1日~12月31日 決定係数R2=0.92

今週の米CPIやその他の経済指標次第で、米長期金利は一段と上昇する可能性はあります。ただし、目先的には本邦当局の介入への警戒感から、米ドル/円が160円台に定着するのは難しいかもしれません。

他方、日本の長期金利は10日に13年ぶりとなる1.20%台を示現して越週しました。これまでの日本の長期金利は米長期金利の上昇に引っ張られた面が強かったかもしれませんが、足もとでは独自の材料もみられます。9日発表の毎月勤労統計によれば、昨年11月の基本給は前年比2.7%と、32年ぶりの高い伸びを記録。その結果、1月の金融政策決定会合で0.25%の利上げが決定されるとの観測が強まっています(10日時点のOISによれば、1月利上げの確率は6割弱、25年中に2.0回の利上げが市場に織り込まれています)。日本の長期金利が独自材料で上昇する場合は、米ドル/円の重石になるかもしれません。<西田>

今週の注目通貨ペア②:<英ポンド/米ドル 予想レンジ:1.20000ドル~1.24000ドル>

25年に入って英ポンド/米ドルは下落基調を強めており、23年3月以来となる1.20000ドルが視野に入りつつあります。昨年7月に誕生した労働党スターマー政権の予算案に対する市場の懸念が強まっているからです。増税や「歳出増加が景気鈍化やインフレ高進につながりかねないとして、22年秋のトラスショック(※)を想起する向きもあるようです。

※22年9月にジョンソン首相の後を継いだトラス首相が財源の不透明な大規模減税を提案したことで、株安・債券安(金利高)・通貨安の「トリプル安」が発生。トラス氏は在任期間49日の史上最短で辞任に追い込まれました。

英長期金利(10年物国債利回り)は10日に4.92%と08年リーマンショック後の最高水準まで上昇、英30年物国債利回りは98年6月以来の水準まで上昇しました。

「悪い金利の上昇」のもとで、景気停滞と高インフレというスタグフレーションの懸念にBOE(英中銀)はどう対応するのか。2月4-5日のMPC(金融政策委員会)は難しい舵取りを迫られそうです。BOEが財政政策について何らかのメッセージを発信するかどうかにも注目でしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09700NZドル~1.11000NZドル>

先週発表された豪州の24年11月CPI(消費者物価指数)トリム平均値は前年比3.2%と前月の3.5%から上昇率が鈍化し、11月小売売上高は前月比0.8%と市場予想の1.0%を下回りました。

CPIトリム平均値と小売売上高の軟調な結果を受け、市場ではRBA(豪中銀)は次回2月17-18日の政策会合で0.25%の利下げを行うとの観測が強まりました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む次回会合の利下げ確率は、先週初めの5割程度から一時7割程度へと上昇しました。

今週は16日に豪州の12月雇用統計が発表されます。雇用統計が市場予想と比べて弱い結果になれば、次回RBA会合での利下げ観測が一段と強まるとともに、豪ドル/NZドルが軟調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.42500ドル~1.45000カナダドル>

10日に発表されたカナダの12月雇用統計は失業率が6.7%、雇用者数が前月比9.09万人増と、いずれも市場予想(6.9%と2.50万人増)よりも強い結果でした。

それにも関わらずカナダドルは対米ドルで軟調に推移しました(米ドル/カナダドルは堅調に推移)。カナダの雇用統計と同時刻に発表された米国の雇用統計の強い結果の方が市場でより強く意識されたためと考えられます。

今週はカナダの11月卸売売上高(15日)や12月住宅着工件数(16日)が発表されるものの、材料として力不足かもしれません。米ドル/カナダドルは米経済指標の結果に影響を受けやすい地合いになりそうです。FRBの利下げ観測が一段と後退する場合、米ドル/カナダドルは堅調に推移すると考えられます。

トランプ次期大統領による対カナダ関税がどうなるのかにも注目です。トランプ次期大統領の発言や各種報道によって高率の関税発動への懸念が市場で強まる場合、米ドル/カナダドルには上昇圧力が加わりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。