中央銀行デー

2024/12/16 12:40

12月23日は「マネースクエア四季報:2025年6月までの為替相場展望」を配信します。

次号のウィークリー・アウトルックは12月30日に配信予定です。

【今週のポイント】

・FOMC利下げ、日銀とBOE(英中銀)は据え置きの予想通りなら・・・

・メキシコ中銀は追加利下げを示唆するか

・来週にクリスマスを控えて、市場参加者の減少(流動性の低下)には要注意

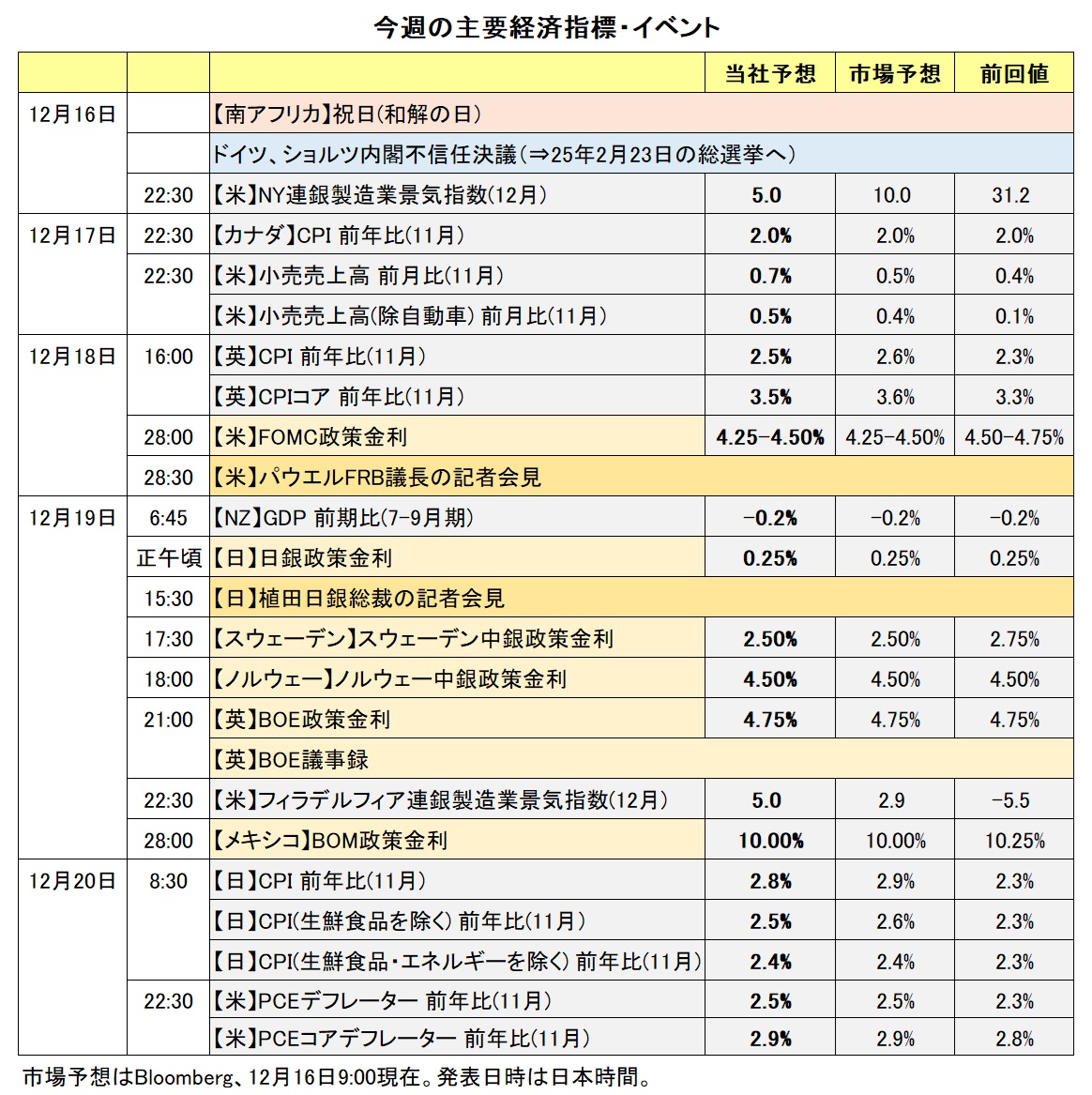

今週は中央銀行ウィーク。とりわけ、19日の中央銀行デーは多くの政策会合の結果が判明するため、為替相場の大きな変動には要注意でしょう。

日本時間19日午前4時に米FOMC、約8時間後の正午前後には日銀金融政策決定会合、午後8時にはBOE(英中銀)のMPC(金融政策委員会)の結果がそれぞれ判明します。結果判明の後には各中銀総裁(議長)の会見も予定されています。

また、同じく19日午後5時30分にリクスバンク(スウェーデン中銀)、午後6時にノルゲバンク(ノルウェー中銀)の会合結果が判明。20日午前4時にはBOM(メキシコ中銀)の会合結果も判明します。

13日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む確率は、米FOMCの0.25%利下げが9割超、日銀の0.25%利上げが1割ちょっと、BOEの0.25%利下げが1割未満。つまり、米FOMCの利下げ、日銀とBOEの据え置きがほぼ確実視されているので、市場予想通りの結果となれば、相場への影響は限定的のはずです。

ただし、フォワードガイダンスや総裁(議長)会見などによって、次回以降の金融政策見通しに変化が生じる可能性があります。上記OISが織り込む市場のメインシナリオは、FOMCが「25年1月は据え置きで、3月に追加利下げ・・」、日銀が「25年1月に利上げして、追加利上げは7月・・」、BOEが「25年2月に利下げして、3月が据え置き・・」というもの。

なお、上記OISに基づけば、リクスバンクは0.25%の利下げが五分五分の予想ながら、次回25年1月29日までに計0.50%の利下げがほぼ完全に織り込まれています。一方、ノルゲバンクについては25年3月まで利下げナシとの見方が支配的です。

19日は年内最後のビッグイベントとの見方もできそうです。来週はクリスマス前後で市場参加者が極端に減少する(流動性が低下する)可能性もあるので、週末に向けてポジション調整が本格化すれば、思わぬ方向に相場が動くかもしれません。イベントに対する市場の初期反応とその後の相場展開が大きく異なる可能があることにも注意が必要でしょう。<西田>

*******

今週は、米FOMCが最大の注目材料です。今回0.25%利下げすることが決定されたとしても、次回25年1月のFOMCでの追加利下げ観測が市場で後退する場合、米ドルが全般的に堅調に推移して、米ドル/カナダドルには上昇圧力が、豪ドル/米ドルやNZドル/米ドルには下落圧力が加わりそうです。

豪ドル/円やNZドル/円などのクロス円は、日銀金融政策決定会合の結果に影響を受けそうです。今回の会合で利上げが見送られて、植田総裁の会見で次回25年1月の会合での利上げ観測が後退すれば、円安圧力が加わる可能性があります。

19日にはBOM(メキシコ中銀)の政策会合が開かれます。メキシコの11月CPI(消費者物価指数)は総合指数が前年比4.55%、コア指数が同3.58%と、上昇率はいずれも10月(4.76%と3.80%)から鈍化しました。市場では、BOMは19日の会合で0.25%利下げすると予想されています。

その通りの結果になれば、声明で追加利下げが示唆されるかどうかに注目です。前回11月会合時の声明では「政策金利のさらなる調整が可能になると予想している」とされました。今後さらに利下げする可能性が示されれば、メキシコペソは上値が重くなるかもしれません。

トランプ米次期大統領は、メキシコとカナダから輸入する全ての製品に25%の関税を課す考えを示しました。メキシコペソやカナダドルに関しては、トランプ次期大統領の関税に関する発言には要注意です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:149.000円~158.000円>

米FOMCでの注目点は以下の通りです。

米景気が底堅く推移するなかで、物価目標への進捗が足踏みしていることをFOMCはどう評価するか。それを背景に利下げは慎重に行い、しばらくは様子をみるべきとの判断に至るか。前回11月の利下げ時に、パウエル議長は「(インフレ目標に向かって)大いに前進した」と説明しました。

フォワードガイダンスはどうなるか。前回は、新政権の政策に関する不透明感が強いこともあって、パウエル議長は「今は明確なフォワードガイダンスを示すのに適切ではない」と述べました。状況に大きな違いはなさそうですが、果たして同様の見解が示されるか。

ドット・プロットが示す政策金利の軌道はどうなるか。9月のドット・プロット(中央値)は25年に0.25%×4回分の利下げを想定していました。13日時点のOISに基づけば、現在の市場は(来週利下げするとの前提で)25年1-10月の7回のFOMCで0.25%×2回弱の利下げしか織り込んでいません。新たなドット・プロットが市場同様に慎重な利下げを示唆するのか、それとも積極的な利下げを示唆するのか、興味深いところです。

FOMCや議長会見に対する米長期金利(10年物国債利回り)の反応にも要注意です。長期金利は6日に4.13%で直近ボトムをつけた後、先週末に一時4.40%となり、11月15日につけた直近ピークの4.50%に接近しました。長期金利が一段と上昇すれば米ドル高要因と判断できそうですが、株価が大きく下落するようなら逆に米ドルへの下落圧力となるかもしれません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK)

予想レンジ:0.98000Sクローナ~1.00000Sクローナ>

19日にリクスバンク(スウェーデン中銀)とノルゲバンク(ノルウェー中銀※)との政策会合の結果が30分間隔で判明します(前者が日本時間17:30、後者が同18:00)。そのため、金融政策の差が意識されやすい状況となりそうです。

※従来は「ノルウェー銀行(中銀)」と表記していましたが、「ノルゲバンク(ノルウェー中銀)」に変更します。

リクスバンクは今年5月以降4回の利下げを実施し、政策金利は2.75%。主要中銀の中では、日本(0.25%)、スイス(0.50%)に次ぐ低さです。前回11月の声明では、「景気や物価の見通しに変化がなければ、12月と25年前半に追加利下げを行う可能性がある」と表明していました。13日時点のOISに基づけば、市場が織り込む19日の利下げ確率はちょうど5割。そのため、利下げが実施されれば、スウェーデンクローナに下押し圧力が加わりそうです。

一方、ノルゲバンクは23年12月に利上げを実施してから政策金利を4.50%に据え置いています。前回会合でも、25年1-3月期から段階的に利下げするとの見通しを維持しました。13日時点のOISに基づけば、市場が織り込む利下げ確率は19日および25年1月はともにほぼゼロ%。ノルゲバンクの会合結果が市場見通しに沿った内容となるならば、ノルウェークローネには若干のプラスになるかもしれません。

もっとも、ノルウェークローネ/スウェーデンクローナは取引量が少ないため、市場のリスク意識の変化によって大きく変動する可能性があります。過去の経験では、リスクオフ時にはどちらの方向にも大きく動いたことがあります(リーマンショック時はクローネ高、コロナショック時はクローナ高)。クローネと関係が深い原油価格の動向やリスク意識の変化には要注意でしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09500NZドル~1.11000NZドル>

RBA(豪中銀)は9-10日に政策会合を開き、政策金利を4.35%に据え置くことを決定しました。政策金利の据え置きは9会合連続です。

RBAの声明や会合後のブロック総裁の会見では、RBAのこれまでのタカ派的な金融政策スタンスが転換したことが示されました。豪ドルの上値を抑える要因になるかもしれません。

声明では従来の「何も決定しておらず、何も排除していない」と「政策は十分に(景気)抑制的である必要」が削除されて、「(RBAの)理事会はインフレ率が目標レンジに向かって持続的に推移しているという、ある程度の確信を得つつある」になりました。ブロック総裁は会見で、「政策を変更(利下げ)するために、必ずしも四半期CPIを複数回確認する必要はない」、「2月に利下げするかどうかは分からない」と述べ、次回25年2月17-18日の会合での利下げを否定しませんでした。

今週は19日にNZの7-9月期GDP(国内総生産)が発表されます。GDPが市場予想の前期比マイナス0.2%と比べて良好な結果になれば、NZドルのプラス材料となって豪ドル/NZドルは軟調に推移する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.39000カナダドル~1.43000カナダドル>

BOC(カナダ中銀)は11日の政策会合で0.50%の利下げを行うことを決定。政策金利を3.75%から3.25%へと引き下げました。利下げは5会合連続です。

BOCの声明では、従来の「政策金利はさらに引き下げられると予想している」が削除され、「政策金利のさらなる引き下げの必要性を会合ごとに判断していく」になりました。マックレム総裁は会合後の会見で「経済がおおむね(BOCの)予測通りに推移すれば、金融政策へのアプローチはより緩やかになると予想している」と述べました。今後の会合では、利下げが見送られることもあり得るほか、利下げするとしても0.50%よりも小幅になる可能性があります。このことはカナダドルにとってプラスになるかもしれません。

今週は17-18日に米FOMCが開かれます。今回のFOMCで0.25%利下げすることが決定されたとしても、次の25年1月28-29日のFOMCでの追加利下げ観測が市場で後退すれば、米ドル高が全般的に進むとともに、米ドル/カナダドルには上昇圧力が加わる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。