日銀の利上げは12月、それとも25年1月??

2024/12/10 08:34

【ポイント】

・一時盛り上がった12月利上げの観測が足もとで後退

・12月据え置きの場合は25年1月利上げの確率が上昇も

・米ドル/円に関しては日銀会合直前のFOMCの結果が重要

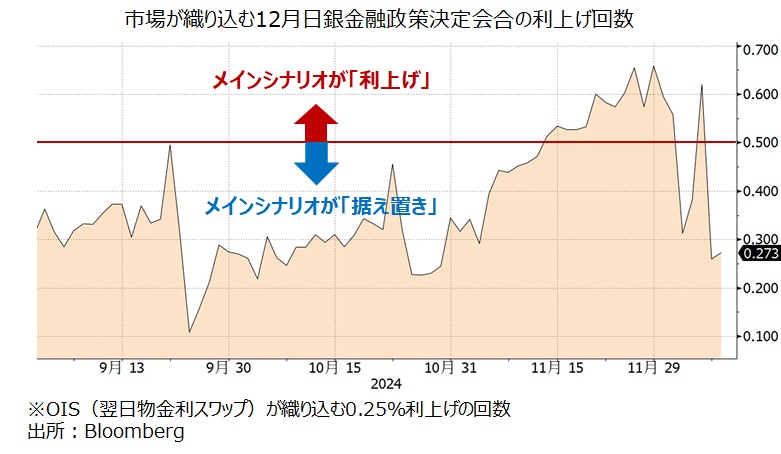

18-19日の日銀金融政策決定会合に向けて、足もとで利上げ観測が大きく後退しています。

植田総裁は10月31日の金融政策決定会合後の記者会見で、それまでの「時間的余裕がある」との表現を使いませんでした。その後も、「(利上げは)間近に迫っている(11月30日メディア・インタビュー)」や「一段の円安には政策対応が必要(同)」など、12月の利上げに向けた地ならしと受け止められる発言もありました。

OIS(翌日物金利スワップ)に基づけば、11月下旬には市場が織り込む12月利上げ確率が5割を超えて、「利上げ」がメインシナリオになりました。その後に利上げに慎重とされるハト派の中村審議委員が、年内利上げの可能性に「反対しているわけではない(12月5日の記者会見)」との発言もありました。

しかし、先週後半に一部メディアが、日銀内部でインフレ高進の大きなリスクがない限り早期利上げは回避すべきとの見方が強まっていると報じたことで、利上げ観測が急速に後退しています。9日時点のOISに基づけば、12月の利上げ確率は3割弱まで低下しています。もっとも、同じOISによれば、25年1月までの利上げ確率は7割弱、3月まででは9割近くです。

仮に、日銀が12月の利上げを見送ることで「円安」が進行すれば、それ自体が25年1月に利上げを決定する要因になるかもしれません。もちろん、米ドル/円に関しては、19日の日銀会合の結果判明の約8時間前に明らかになる米FOMCの結果が重要でしょう。そこでは0.25%の利下げがほぼ確実視されていますが、どんなフォワードガイダンスが出されるか、3カ月に一度公表されるドット・プロット(参加者各個人の政策金利見通し)などが注目されます。

・一時盛り上がった12月利上げの観測が足もとで後退

・12月据え置きの場合は25年1月利上げの確率が上昇も

・米ドル/円に関しては日銀会合直前のFOMCの結果が重要

18-19日の日銀金融政策決定会合に向けて、足もとで利上げ観測が大きく後退しています。

植田総裁は10月31日の金融政策決定会合後の記者会見で、それまでの「時間的余裕がある」との表現を使いませんでした。その後も、「(利上げは)間近に迫っている(11月30日メディア・インタビュー)」や「一段の円安には政策対応が必要(同)」など、12月の利上げに向けた地ならしと受け止められる発言もありました。

OIS(翌日物金利スワップ)に基づけば、11月下旬には市場が織り込む12月利上げ確率が5割を超えて、「利上げ」がメインシナリオになりました。その後に利上げに慎重とされるハト派の中村審議委員が、年内利上げの可能性に「反対しているわけではない(12月5日の記者会見)」との発言もありました。

しかし、先週後半に一部メディアが、日銀内部でインフレ高進の大きなリスクがない限り早期利上げは回避すべきとの見方が強まっていると報じたことで、利上げ観測が急速に後退しています。9日時点のOISに基づけば、12月の利上げ確率は3割弱まで低下しています。もっとも、同じOISによれば、25年1月までの利上げ確率は7割弱、3月まででは9割近くです。

仮に、日銀が12月の利上げを見送ることで「円安」が進行すれば、それ自体が25年1月に利上げを決定する要因になるかもしれません。もちろん、米ドル/円に関しては、19日の日銀会合の結果判明の約8時間前に明らかになる米FOMCの結果が重要でしょう。そこでは0.25%の利下げがほぼ確実視されていますが、どんなフォワードガイダンスが出されるか、3カ月に一度公表されるドット・プロット(参加者各個人の政策金利見通し)などが注目されます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。