米景気は底堅い!? ISM、ADP、ベージュブック

2024/12/05 08:08

【ポイント】

・ISM非製造業指数は弱め、ベージュブックは強め

・パウエルFRB議長は、経済は非常に良好と発言

・12月FOMCでの利下げは有力視されるも、先行きは・・・?

11月の米ISM非製造業景況指数は弱め。それを受けて米ドル/円は一時150円ちょうど近辺まで下落しました。しかし、その後にパウエルFRB議長が講演で「米経済は非常に良い状態にある」と発言。また、ベージュブック(地区連銀経済報告)で、企業が需要見通しについて楽観的見方を強めたと報告されたこともあって、米ドル/円は150円台半ばまで上昇しました。

アトランタ連銀のGDPNow(短期予測モデル)は、2日時点で10-12月のGDPを前期比年率3.2%と予測。引き続き個人消費にけん引された景気の堅調を見込んでいます(6日発表の雇用統計などを受けて予測がどう変化するかにも注目)。

4日時点のOIS(翌日物金利スワップ)に基づけば、市場は12月17-18日のFOMCでの0.25%利下げを7割超の確率で織り込んでいます。仮に、FOMCが据え置きを決定したり、あるいは利下げを決定しても利下げのいったん停止を示唆するなどタカ派的なトーンを打ち出したりすれば、米長期金利の上昇とともに米ドル/円にも上昇圧力が加わるかもしれません。

*******

出所:米FRB資料

ベージュブックによれば、ほとんどの地区で景気はわずかに拡大しました。3地区では景気が緩やかに拡大しましたが、1地区は横這い、もう1地区はわずかな縮小でした。経済成長はわずかでしたが、ほとんどの地域や業種で見通しが小幅に改善しました。企業からは今後需要が増加するとの楽観論が聞かれました。

個人消費は総じて安定ながら、一段と価格に敏感になったとの報告もありました。設備投資は横這い、あるいは減少。石油やガス部門は横這いながら、データセンターの急速な拡張によって電力需要は旺盛でした。

雇用は横這いか、わずかに増加。来年にかけて雇用は安定、あるいはわずかに増加すると予想されていましたが、多くの企業は慎重な見方でした。ほとんどの地区で賃金の伸びは鈍化して、緩やかなペースとなりました。

物価の上昇はわずかでした。企業は、コスト上昇分を顧客に転嫁するのが以前より難しくなりました。一部の原材料価格や労働以外のコストが低下したとの報告もありました。想定される関税引き上げがインフレの上方リスクだとの指摘がありました。

*******

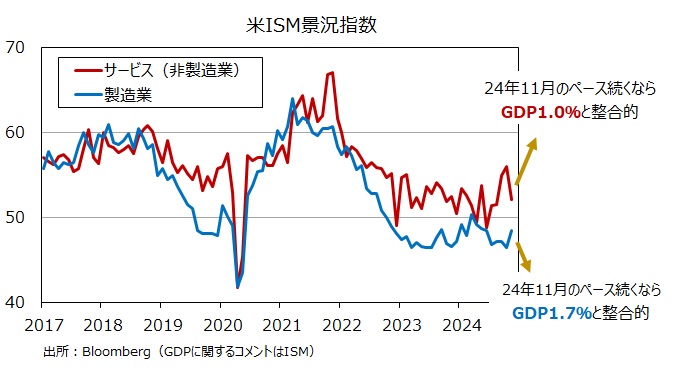

11月のISM非製造業景況指数は52.1と、前月(56.0)から低下。ISM(供給管理協会)によれば、11月の水準が続けば、GDP1.0%の成長と整合的とのこと。先に発表された11月のISM製造業景況指数は48.4%と、前月(46.5)から上昇。こちらはGDP1.7%と整合的とのことでした。

*******

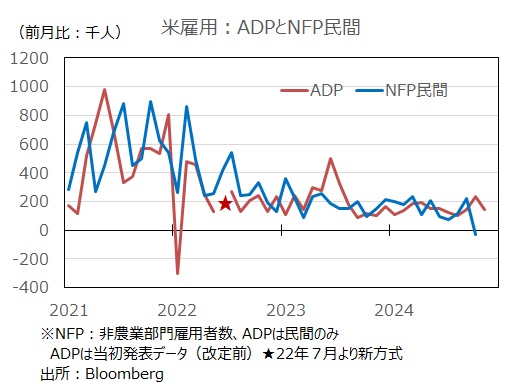

11月のADP(雇用)統計は前月比14.6万人増と、ほぼ市場予想(15.0万人)の通り。10月分は23.3万人増から18.4万人増に下方修正されました。労働省が発表する雇用統計で10月NFP(非農業部門雇用者数)はハリケーンやストの影響で前月比1.2万人増と低い伸びでした。ただし、ADP統計が示唆するように15万人前後の雇用増加ペースが続いているならば、6日発表の11月NFPは反動で30万人程度の伸びとなってもおかしくはないでしょう。仮に市場予想(21.5万人増)の通りだと雇用は弱いと判断できそうです。

なお、ADPは民間部門のみで、NFPは政府(連邦・州・地方)を含みます。11月は大統領選・議会選が実施されたため、選挙関連の雇用の変化がブレをもたらすかもしれません(多くはボランティアで雇用には反映されないかもしれませんが)。

・ISM非製造業指数は弱め、ベージュブックは強め

・パウエルFRB議長は、経済は非常に良好と発言

・12月FOMCでの利下げは有力視されるも、先行きは・・・?

11月の米ISM非製造業景況指数は弱め。それを受けて米ドル/円は一時150円ちょうど近辺まで下落しました。しかし、その後にパウエルFRB議長が講演で「米経済は非常に良い状態にある」と発言。また、ベージュブック(地区連銀経済報告)で、企業が需要見通しについて楽観的見方を強めたと報告されたこともあって、米ドル/円は150円台半ばまで上昇しました。

アトランタ連銀のGDPNow(短期予測モデル)は、2日時点で10-12月のGDPを前期比年率3.2%と予測。引き続き個人消費にけん引された景気の堅調を見込んでいます(6日発表の雇用統計などを受けて予測がどう変化するかにも注目)。

4日時点のOIS(翌日物金利スワップ)に基づけば、市場は12月17-18日のFOMCでの0.25%利下げを7割超の確率で織り込んでいます。仮に、FOMCが据え置きを決定したり、あるいは利下げを決定しても利下げのいったん停止を示唆するなどタカ派的なトーンを打ち出したりすれば、米長期金利の上昇とともに米ドル/円にも上昇圧力が加わるかもしれません。

*******

出所:米FRB資料

ベージュブックによれば、ほとんどの地区で景気はわずかに拡大しました。3地区では景気が緩やかに拡大しましたが、1地区は横這い、もう1地区はわずかな縮小でした。経済成長はわずかでしたが、ほとんどの地域や業種で見通しが小幅に改善しました。企業からは今後需要が増加するとの楽観論が聞かれました。

個人消費は総じて安定ながら、一段と価格に敏感になったとの報告もありました。設備投資は横這い、あるいは減少。石油やガス部門は横這いながら、データセンターの急速な拡張によって電力需要は旺盛でした。

雇用は横這いか、わずかに増加。来年にかけて雇用は安定、あるいはわずかに増加すると予想されていましたが、多くの企業は慎重な見方でした。ほとんどの地区で賃金の伸びは鈍化して、緩やかなペースとなりました。

物価の上昇はわずかでした。企業は、コスト上昇分を顧客に転嫁するのが以前より難しくなりました。一部の原材料価格や労働以外のコストが低下したとの報告もありました。想定される関税引き上げがインフレの上方リスクだとの指摘がありました。

*******

11月のISM非製造業景況指数は52.1と、前月(56.0)から低下。ISM(供給管理協会)によれば、11月の水準が続けば、GDP1.0%の成長と整合的とのこと。先に発表された11月のISM製造業景況指数は48.4%と、前月(46.5)から上昇。こちらはGDP1.7%と整合的とのことでした。

*******

11月のADP(雇用)統計は前月比14.6万人増と、ほぼ市場予想(15.0万人)の通り。10月分は23.3万人増から18.4万人増に下方修正されました。労働省が発表する雇用統計で10月NFP(非農業部門雇用者数)はハリケーンやストの影響で前月比1.2万人増と低い伸びでした。ただし、ADP統計が示唆するように15万人前後の雇用増加ペースが続いているならば、6日発表の11月NFPは反動で30万人程度の伸びとなってもおかしくはないでしょう。仮に市場予想(21.5万人増)の通りだと雇用は弱いと判断できそうです。

なお、ADPは民間部門のみで、NFPは政府(連邦・州・地方)を含みます。11月は大統領選・議会選が実施されたため、選挙関連の雇用の変化がブレをもたらすかもしれません(多くはボランティアで雇用には反映されないかもしれませんが)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。