米ドル/円のカギを握る日米長期金利差!?

2024/11/18 12:22

PDFはこちら

【今週のポイント】

・日米長期金利の動向が米ドル/円の重要な相場材料になりそう

・BOE(英中銀)の利下げが難しいことがユーロ/英ポンドの上昇要因??

パウエル米FRB議長は14日の講演で、利下げを急がない旨を発言。その前後に発表された10月小売売上高などの米経済指標が比較的堅調だったこともあって、利下げ観測が後退しました。15日時点のOIS(翌日物金利スワップ)に基づけば、12月FOMCでの0.25%利下げの確率は4割強まで低下。市場のメインシナリオは「利下げ」から「据え置き」へと変わりました(差は僅少であり、再度逆転するかもしれませんが・・)。

利下げ観測の後退を受けて、米長期金利(10年物国債利回り)は上昇。15日には今年5月末以来となる4.50%台を一時示現しました。ただ、株価が大きく下落したことで、トランプ・トレードの巻き戻しとの思惑も生まれて、米ドル/円は156円台後半から一時153円台まで下落しました。

米ドル/円の下落には日本の長期金利上昇も影響していそうです。日本の長期金利は7日に1%超を示現し、15日には一時1.086%と、約13年ぶりの高値をつけた7月の1.108%に接近しました。今週の植田日銀総裁の発言機会(18日と21日)などを受けて、12月の利上げ観測が一段と高まるようならば、長期金利は一段と上昇するかもしれません(逆に、植田総裁は長期金利の上昇をけん制する可能性もあります)。

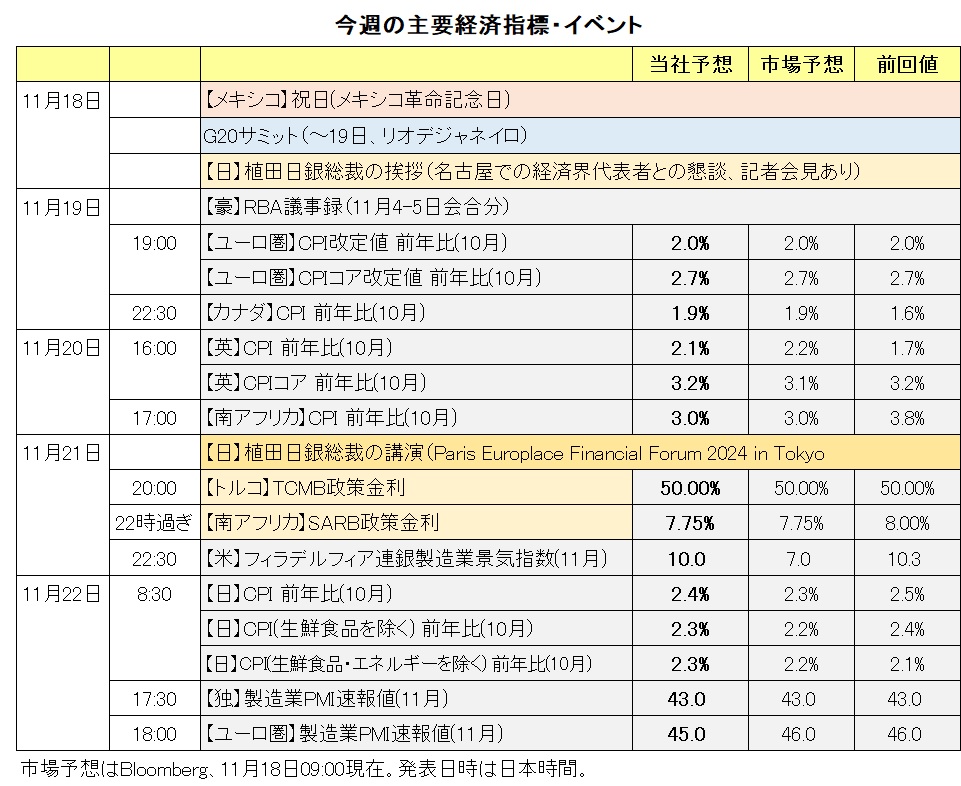

今週は21日の11月フィラデルフィア連銀製造業景況指数と週次の新規失業保険申請件数を除けば、主要な米経済指標はありません。ただ、FOMC関係者の発言機会がいくつかあるため、市場はそれらに関心を向けそうです。

その他の経済指標では、ユーロ圏、カナダ、英国、南アフリカ、日本の10月CPI(消費者物価指数)が発表されます(ただし、ユーロ圏は改定値)。世界的にインフレ懸念が後退しているため、CPIは以前ほどの材料にはならないかもしれませんが、各国の金融政策見通しには影響を与える可能性があります。

TCMB(トルコ中銀)の会合では政策金利(50.00%)の据え置きが予想される一方、SARB(南アフリカ中銀)の会合では9月に続いて今次局面で2度目の0.25%利下げが確実視されています。<西田>

*******

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~158.000円>

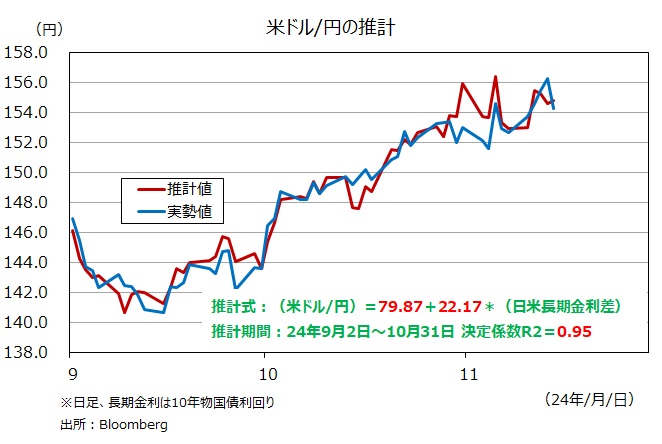

日米長期金利差(日<米、10年物国債利回り)は、トランプ氏の当選が確実となった6日にピークをつけ、足もとでやや縮小しています。米長期金利がジリジリと上昇するなかでも、日本の長期金利がそれ以上のペースで上昇したためです。

今年9-10月の米ドル/円と日米長期金利差の関係から求めた米ドル/円の推計値は、15日に154.79円とほぼ実勢値(Bloombergの終値154.24円)と同じです。今後も9-10月の強い相関が続くと仮定すれば、米ドル/円の行方に関して、日米長期金利の動向が重要なカギを握りそうです。

米長期金利については、株価の動向、フィラデルフィア連銀製造業景況指数や新規失業保険申請件数、いくつか予定されているFOMC関係者の発言機会、トランプ次期大統領の発言(SNS?)や政権移行チームの動き(閣僚人事など)などが相場材料になりそうです。

一方、日本の長期金利は米長期金利にも影響を受けますが、日本の10月CPIや、植田日銀総裁の講演などの相場材料もあります(もちろん、米ドル/円も相場材料です)。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.82500ポンド~0.84500ポンド>

ユーロ/英ポンドは11日に一時0.82588ポンドと、22年4月以来の安値をつけた後に反発しました。15日時点のOIS(翌日物金利スワップ)に基づけば、ECBは今年12月を含めて25年10月までの理事会で0.25%×5~6回分の利下げを予想されています。一方で、BOE(英中銀)は今年12月のMPC(金融政策委員会)は据え置きが有力視されており、25年11月までに0.25%×3回弱の利下げしか市場は織り込んでいません。

ECBとBOEの金融政策見通しに限れば、ユーロ/英ポンドにとって弱気材料です。もっとも、BOEは、FRBのように積極的に利下げする必要がないのではなく、「あまり利下げできない」が実情に近そうです。

10月末に労働党政権が公表した予算案は財政拡張的であり、BOEはCPIを0.5%押し上げると予想しています。一方で、英国景気は低迷しています。英国の7-9月期GDPは前期比0.1%と予想(0.2%)に比べて下振れ。9月の月次GDPは前月比マイナス(-0.1%)でした。9月の鉱工業生産は前月比マイナス(-0.5%)、9月の失業率(3カ月平均)は4.3%と8月から0.2ポイント上昇しました。

景気低迷が続くなかで、財政政策への懸念から利下げが困難だとすれば、その国の通貨にとっては良い材料ではなさそうです。ユーロ圏景気も低迷しており、大幅な利下げが予想されていますが、それは為替相場に相当部分織り込まれているのかもしれません。<西田>

【今週のポイント】

・日米長期金利の動向が米ドル/円の重要な相場材料になりそう

・BOE(英中銀)の利下げが難しいことがユーロ/英ポンドの上昇要因??

パウエル米FRB議長は14日の講演で、利下げを急がない旨を発言。その前後に発表された10月小売売上高などの米経済指標が比較的堅調だったこともあって、利下げ観測が後退しました。15日時点のOIS(翌日物金利スワップ)に基づけば、12月FOMCでの0.25%利下げの確率は4割強まで低下。市場のメインシナリオは「利下げ」から「据え置き」へと変わりました(差は僅少であり、再度逆転するかもしれませんが・・)。

利下げ観測の後退を受けて、米長期金利(10年物国債利回り)は上昇。15日には今年5月末以来となる4.50%台を一時示現しました。ただ、株価が大きく下落したことで、トランプ・トレードの巻き戻しとの思惑も生まれて、米ドル/円は156円台後半から一時153円台まで下落しました。

米ドル/円の下落には日本の長期金利上昇も影響していそうです。日本の長期金利は7日に1%超を示現し、15日には一時1.086%と、約13年ぶりの高値をつけた7月の1.108%に接近しました。今週の植田日銀総裁の発言機会(18日と21日)などを受けて、12月の利上げ観測が一段と高まるようならば、長期金利は一段と上昇するかもしれません(逆に、植田総裁は長期金利の上昇をけん制する可能性もあります)。

今週は21日の11月フィラデルフィア連銀製造業景況指数と週次の新規失業保険申請件数を除けば、主要な米経済指標はありません。ただ、FOMC関係者の発言機会がいくつかあるため、市場はそれらに関心を向けそうです。

その他の経済指標では、ユーロ圏、カナダ、英国、南アフリカ、日本の10月CPI(消費者物価指数)が発表されます(ただし、ユーロ圏は改定値)。世界的にインフレ懸念が後退しているため、CPIは以前ほどの材料にはならないかもしれませんが、各国の金融政策見通しには影響を与える可能性があります。

TCMB(トルコ中銀)の会合では政策金利(50.00%)の据え置きが予想される一方、SARB(南アフリカ中銀)の会合では9月に続いて今次局面で2度目の0.25%利下げが確実視されています。<西田>

*******

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~158.000円>

日米長期金利差(日<米、10年物国債利回り)は、トランプ氏の当選が確実となった6日にピークをつけ、足もとでやや縮小しています。米長期金利がジリジリと上昇するなかでも、日本の長期金利がそれ以上のペースで上昇したためです。

今年9-10月の米ドル/円と日米長期金利差の関係から求めた米ドル/円の推計値は、15日に154.79円とほぼ実勢値(Bloombergの終値154.24円)と同じです。今後も9-10月の強い相関が続くと仮定すれば、米ドル/円の行方に関して、日米長期金利の動向が重要なカギを握りそうです。

米長期金利については、株価の動向、フィラデルフィア連銀製造業景況指数や新規失業保険申請件数、いくつか予定されているFOMC関係者の発言機会、トランプ次期大統領の発言(SNS?)や政権移行チームの動き(閣僚人事など)などが相場材料になりそうです。

一方、日本の長期金利は米長期金利にも影響を受けますが、日本の10月CPIや、植田日銀総裁の講演などの相場材料もあります(もちろん、米ドル/円も相場材料です)。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.82500ポンド~0.84500ポンド>

ユーロ/英ポンドは11日に一時0.82588ポンドと、22年4月以来の安値をつけた後に反発しました。15日時点のOIS(翌日物金利スワップ)に基づけば、ECBは今年12月を含めて25年10月までの理事会で0.25%×5~6回分の利下げを予想されています。一方で、BOE(英中銀)は今年12月のMPC(金融政策委員会)は据え置きが有力視されており、25年11月までに0.25%×3回弱の利下げしか市場は織り込んでいません。

ECBとBOEの金融政策見通しに限れば、ユーロ/英ポンドにとって弱気材料です。もっとも、BOEは、FRBのように積極的に利下げする必要がないのではなく、「あまり利下げできない」が実情に近そうです。

10月末に労働党政権が公表した予算案は財政拡張的であり、BOEはCPIを0.5%押し上げると予想しています。一方で、英国景気は低迷しています。英国の7-9月期GDPは前期比0.1%と予想(0.2%)に比べて下振れ。9月の月次GDPは前月比マイナス(-0.1%)でした。9月の鉱工業生産は前月比マイナス(-0.5%)、9月の失業率(3カ月平均)は4.3%と8月から0.2ポイント上昇しました。

景気低迷が続くなかで、財政政策への懸念から利下げが困難だとすれば、その国の通貨にとっては良い材料ではなさそうです。ユーロ圏景気も低迷しており、大幅な利下げが予想されていますが、それは為替相場に相当部分織り込まれているのかもしれません。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。