米長期金利や原油価格の動向が材料に!?

2024/11/04 09:07

【ポイント】

・米国の長期金利が一段と上昇するか

・OPECプラスは自主減産の縮小を1カ月延期

・中国の財政刺激策をめぐる報道に市場が反応する可能性あり

・トルコCPIでトルコ中銀の早期利下げ観測が強まるか

(欧米市場レビュー)

1日、欧米時間の外為市場では、米ドルが堅調に推移。一時、米ドル/円は153.048円、米ドル/カナダドルは1.39543カナダドルへと上昇し、ユーロ/米ドルは1.08321ドル、豪ドル/米ドルは0.65496米ドルへと下落しました。米国の10月雇用統計が市場予想と比べてかなり弱い結果だったことで雇用統計発表直後は米ドル安に振れたものの、米ドルはその後反発。米ドルが反発したのは、5日の米大統領選挙の投開票を前にしたポジション調整によるものが中心との見方があります。

※米雇用統計について詳しくは、2日の『ファンダメ・ポイント』[10月米雇用統計はわずか1.2万人増、それでも長期金利は上昇、米ドル/円は153円台へ]をご覧ください。

(本日の相場見通し)

米国の長期金利(10年物国債利回り)は1日に4.38%へと上昇し、約4カ月ぶりの高い水準をつけました。FRB(米連邦準備制度理事会)の利下げが緩やかになるとの観測や、米国の財政状況が悪化するとの懸念が、足もとの米長期期金利上昇の主な要因になっているようです。

本日は米国の主要な経済指標の発表はなく、米長期金利の動向が材料になりそうです。米長期金利が一段と上昇すれば、米ドルが堅調に推移して、米ドル/円や米ドル/カナダドルには上昇圧力が、ユーロ/米ドルや英ポンド/米ドルには下落圧力が加わりそうです。

OPEC(石油輸出国機構)加盟国とロシアなどOPEC非加盟の産油国で構成する「OPECプラス」は3日、原油の自主減産の縮小を12月末まで1カ月延期することで合意しました。23カ国で構成するOPECプラスのうちサウジアラビアなど8カ国は、合計で日量220万バレルの自主減産を実施しており、12月から自主減産の規模を18万バレル縮小する予定でした。自主減産縮小の延期は、原油価格を下支えするためと考えられます。

原油価格の代表的な指標である米WTI原油先物は、日本時間4日の時間外取引で一時1バレル=71.00ドルへと上昇しました(1日のNY清算値は69.49ドルでした)。原油価格が引き続き堅調に推移すれば、カナダドルやノルウェークローネにとってプラスになりそうです。

***

中国は本日から全人代(全国人民代表大会)常務委員会を開きます(8日まで)。常務委員会では、同国の景気支援に向けて財政刺激策が承認されるかどうかが注目されており、今後数年間で国債など総額10兆元超の追加発行が常務委員会で討議されるとの報道があります。中国の財政刺激策をめぐる報道が新たに出てくれば、材料になる可能性があります。豪州やNZは中国を最大の輸出先とするため、中国景気の先行きをめぐる懸念が後退すれば、豪ドルやNZドルにとってプラスになりそうです。

***

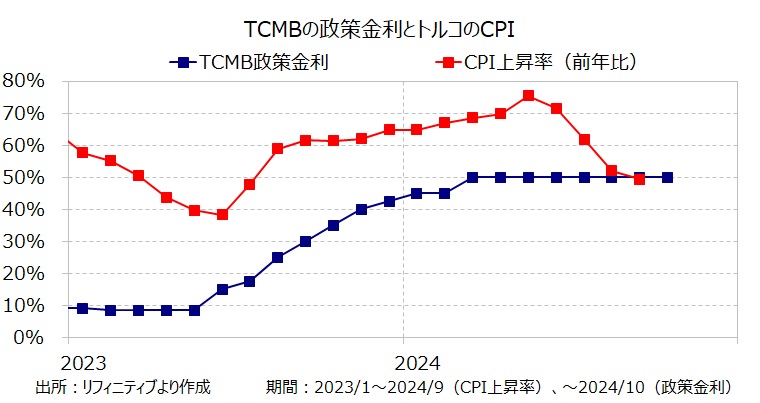

トルコの10月CPI(消費者物価指数)が本日発表されます(日本時間16:00)。この結果にトルコリラが反応する可能性があります。

トルコのCPI上昇率は5月の前年比75.45%をピークに鈍化傾向にあり、9月は49.38%でした。10月のCPIの市場予想は前年比48.20%と、上昇率は一段と鈍化するとみられています。

TCMB(トルコ中銀)は3月に利上げを実施した後、10月まで7会合連続で政策金利を50.00%に据え置いています。10月会合時のTCMB声明では「月次のインフレ(率)の基調的なトレンドが大幅かつ持続的に低下し、インフレ期待が(TCMBの)予測範囲に収束するまで、金融引き締めスタンスを維持する」との方針が示されました。市場では、TCMBはいずれ利下げを行うと予想されています。

10月のCPIが市場予想の前年比48.20%を下回る結果になれば、早期の利下げ観測が市場で強まるかもしれません。利下げ観測が強まる場合、トルコリラが軟調に推移する可能性があります。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。