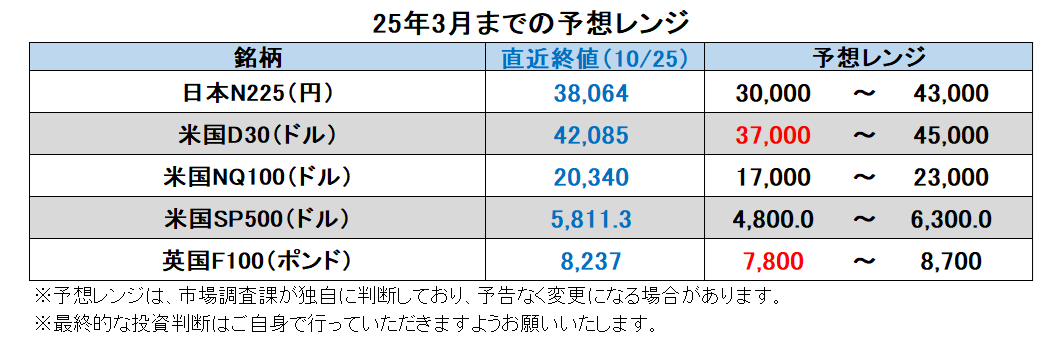

25年3月までの為替相場展望(アップデート)

2024/10/28 14:30

| 本レポートは、24年9月30日配信の「マネースクエア四季報」で提示した25年3月までの為替相場見通しをアップデートしたものです。 |

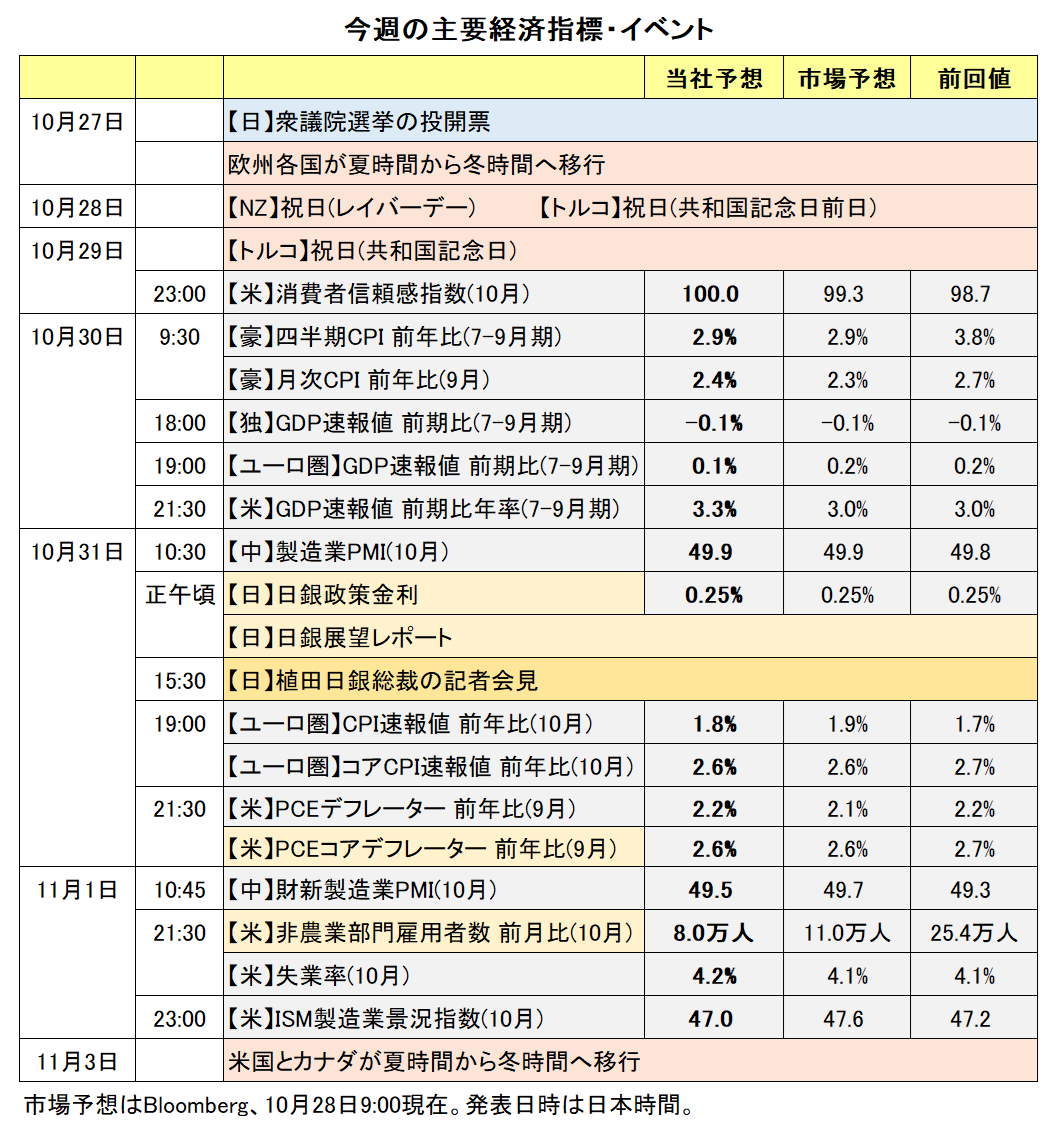

Bloombergが集計する主要17通貨のなかで、10月(25日まで)は米ドルが最も強く、次いで(台湾ドルを挟んで)メキシコペソ、南アフリカランドの順でした。そして、10月9日にRBNZ(NZ中銀)が大幅な追加利下げに踏み切ったことでNZドルが最も弱く、次いで日銀の利上げ観測が後退したことで円の順でした。

米ドルの上昇については、米国の9月雇用統計や小売売上高が堅調で、利下げ観測がやや後退したことが背景でした。また、米大統領選挙も絡んでインフレや財政赤字拡大の懸念を背景に長期金利(10年物国債利回り)が大幅に上昇したことも米ドルを押し上げました。一方、金融市場が安定するかどうかを引き続き見極める必要があるとの理由から、日銀が追加利上げに慎重な姿勢を示したことが円の下落要因となりました。

日銀を除く主要な中央銀行は、インフレ抑制を主眼とした引き締め政策から景気(や雇用)に配慮した緩和方向へと舵を切っています。今後は景気や残存するインフレ圧力をどうみるか、そして利下げのペースが速まるのか、それとも遅くなるのかが為替相場をみる上で重要になりそうです。日銀に関しては、金融政策の正常化を進めることは既定路線でしょう。日米の政治情勢が不透明ななかで、どこで追加利上げに踏み切るかが引き続き注目されます。<西田>

【注目のイベント】

11月5日 米大統領選:投開票

12月17日 米大統領選:選挙人による投票

12月20日 米25年度暫定予算の期限

1月2日 米デットシーリング(連邦債務上限)の復活

1月6日 米大統領選:議会による選挙人投票の開票(選挙結果の確定)

1月20日 米47代大統領就任

2月24日 ロシアのウクライナ侵攻から3年

※英ポンドと南アフリカランドについては、デイリーやウィークリーのレポートをご覧ください。

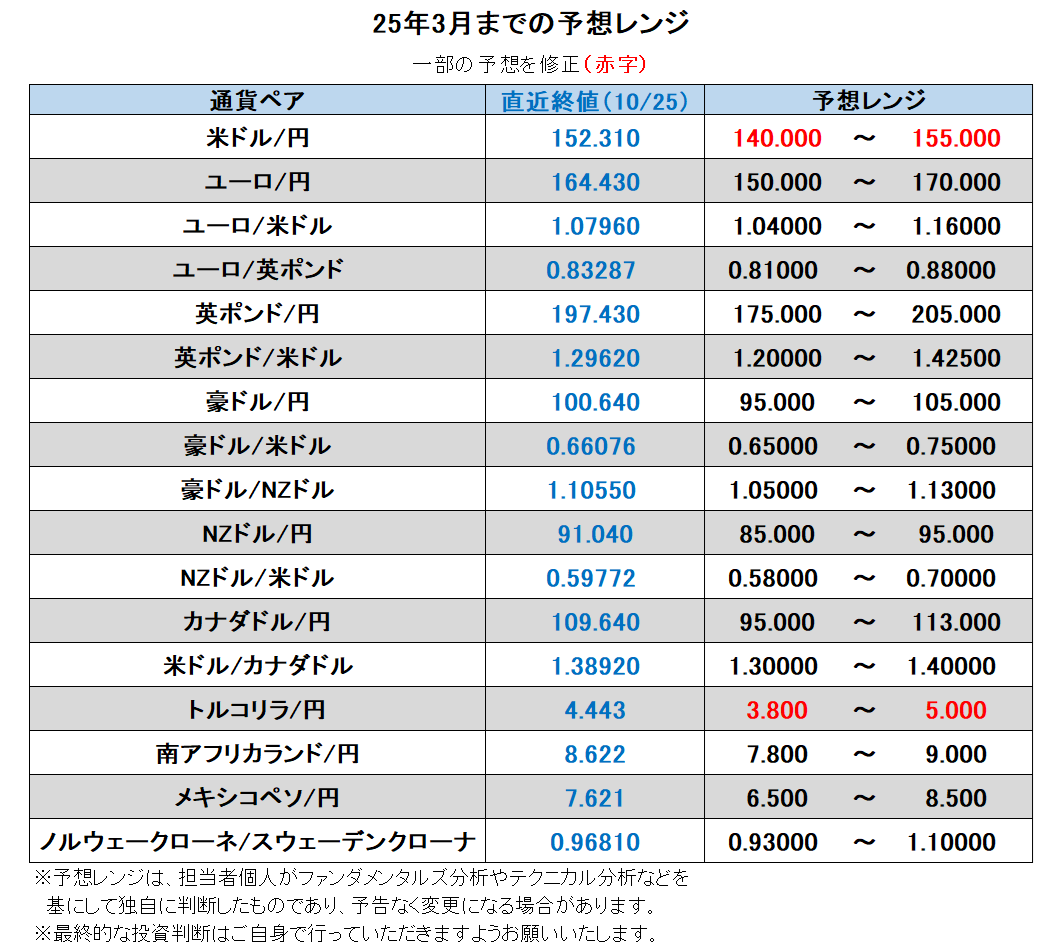

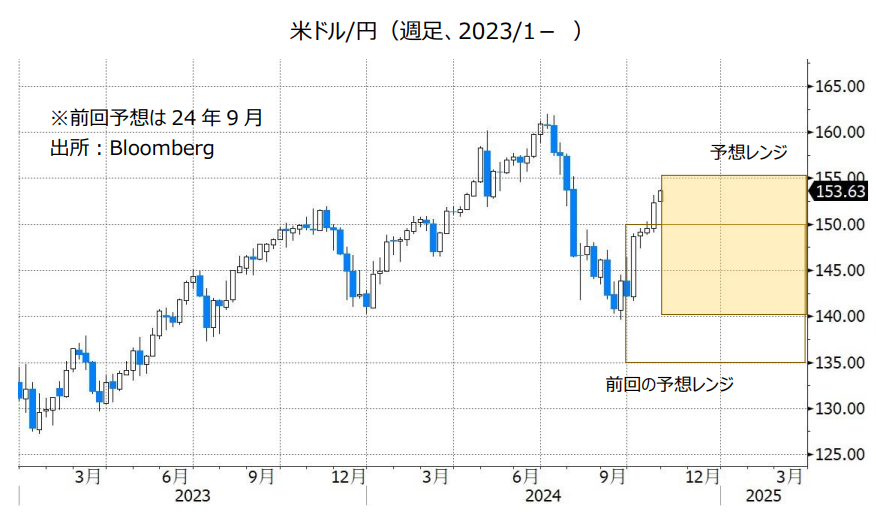

米ドル/円:140.000円~155.000円

日米の金融政策見通しの変化、日米(とりわけ米国の)長期金利の動向、日本の政局や米大統領選・議会選の行方などが引き続き相場材料となりそうです。

足もとの米景気が比較的堅調なことから米FRBの利下げ観測が後退する一方で、日銀の金融政策正常化は遅れています。また、9月下旬から上昇基調にある米長期金利が景気堅調やインフレ圧力の残存などから一段と上昇するようであれば、米ドル/円に上昇圧力が加わりそうです。

米大統領選でトランプ氏が勝利すれば、16年選挙(トランプ氏がクリントン氏に勝利)の経験からも、トランプ・ラリーが起きても不思議ではないでしょう。ただ、16年選挙の場合、年内は米ドルが上昇したものの、17年に入ってトランプ政権の誕生前後から米ドルが下落基調に転じたことには留意する必要があるかもしれません。

また、米長期金利が上昇するとしても、背景が景気堅調や利下げ観測の後退ではなく、財政赤字の拡大懸念やその結果としてのインフレ懸念であるならば、やや長い目でみれば米ドルや株価に下落圧力が加わるかもしれません。とりわけ、議会選挙でも共和党が勝利して、政府と議会を共和党がコントロールする「トリプル・レッド」のケースでは、トランプ氏の公約の実現性が高まり、「悪い金利上昇」や米ドル安が示現するかもしれません。

日本の衆院選の結果を受けて、初期反応は「株高・円安」でした。もっとも、政治不安が長期化するようならば、株高は続かない可能性があり、株価が大幅に下落する場面ではリスクオフでの円高が示現するかもしれません。<西田>

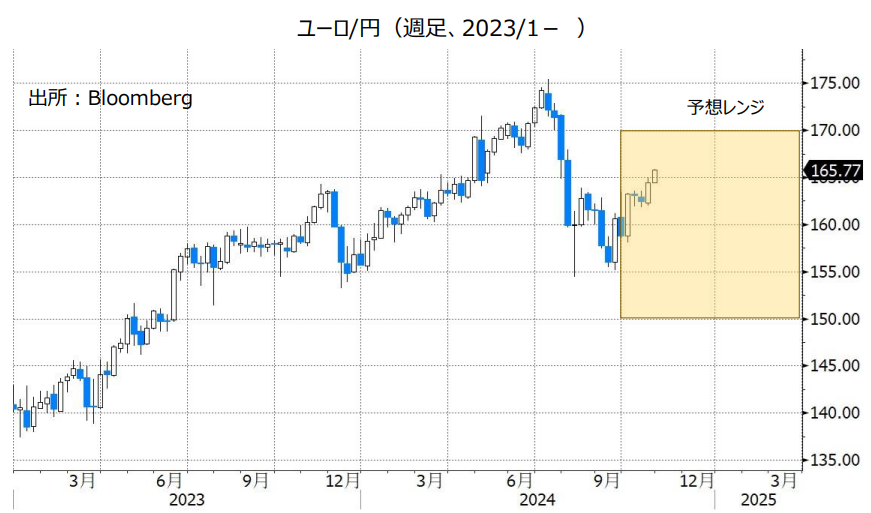

ユーロ/円:150.000円~170.000円

ユーロ/米ドル:1.04000米ドル~1.16000米ドル

ユーロ/英ポンド:0.81000ポンド~0.88000ポンド

ECBは6月、9月、10月の理事会でそれぞれ0.25%の利下げを実施しました。9月理事会後の会見で、ラガルド総裁は、「景気は以前の予想より弱い」、「インフレのリスクは恐らく下向き」などと述べ、ハト派的見解を表明しました。

ECBは25年前半中に2%の物価目標達成を視野に入れている模様です。ユーロ圏景気の低迷もあって、市場は25年半ばに政策金利が中立水準の下限とみられる2%以下に引き下げられると予想しています。

市場が想定するFRB、ECB、BOE(英中銀)の金融政策見通しを前提とすれば、25年半ばにかけて、ユーロは対米ドルや対英ポンドで下落圧力を受けやすいでしょう。また、ユーロは対円で9月中旬以降に上昇基調にありますが、これは米ドル/円の上昇に引っ張られたもの。今後、米ドル/円が下落に転じれば、ユーロ/円にも下押し圧力が加わりそうです。<西田>

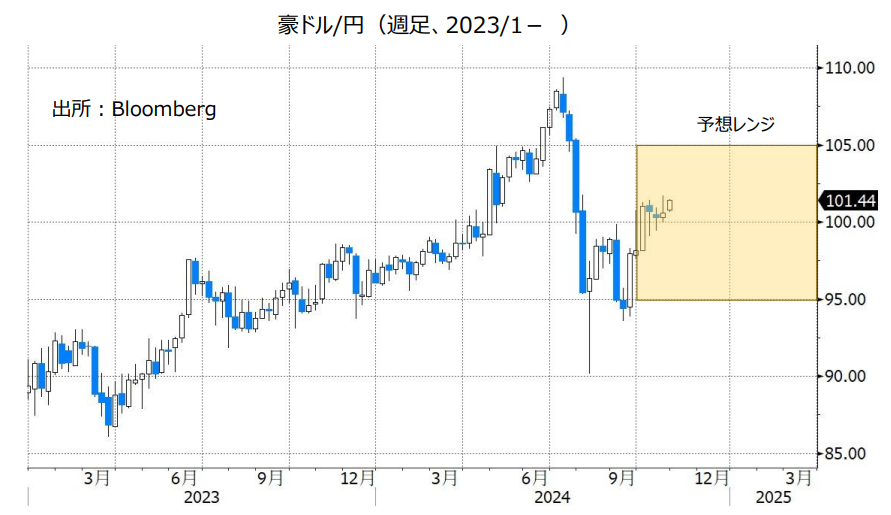

豪ドル/円:95.000円~105.000円

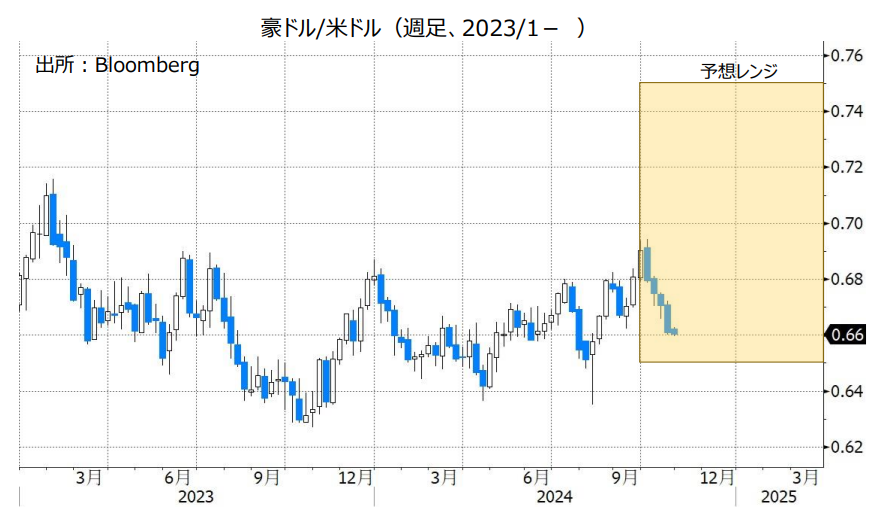

豪ドル/米ドル:0.65000米ドル~0.75000米ドル

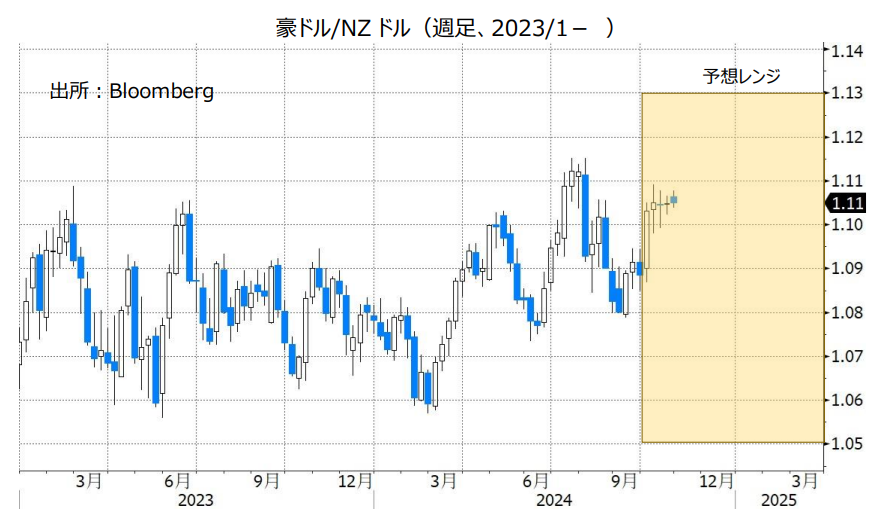

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

RBA(豪中銀)は23年11月に利上げを実施した後、24年9月まで7会合連続で政策金利を4.35%に据え置きました。

ハウザーRBA副総裁は10月21日、RBAの金融政策の先行きについて「(利上げと利下げの)どちらの方向にも対応する用意がある」と述べ、状況によっては利上げする可能性もあることを示しました。日銀を除いて主要中銀の多くはすでに利下げを実施し、年内に追加利下げを行うと市場は予想しています。一方で市場では、RBAの政策金利は少なくとも年内据え置かれるとの見方が有力です。これらのことは、豪ドルにとってプラスになると考えられます。

日銀はいずれ追加利上げを行うかもしれません。その場合でも、RBAが積極的に利下げを行わなければ、RBAと日銀との政策金利差はそれほど縮小しないと考えられます。両中銀の金融政策面からみれば、豪ドル/円は底堅い展開になりそうです。

豪ドル/米ドルについては、米FRBの利下げペースがどうなるのか?も重要です。FRBの利下げペースが緩やかになる場合、豪ドル/米ドルは上値が重くなる可能性もあります。

***

【豪ドル/NZドル】

RBAの政策金利は当面据え置かれそうです。一方、RBNZ(NZ中銀)は8月と10月の2会合連続で利下げを実施し、今後さらに利下げを行うと予想されます(*詳細はNZドルの項をご参照ください)。RBAとRBNZの金融政策面から見れば、豪ドル/NZドルには上昇圧力が加わりやすいとみられます。

RBAの次の一手は利下げになると市場は予想しています(利下げは早ければ25年2月?)。将来的にRBAの利下げが現実味を帯びれば、豪ドル/NZドルは軟調に転じると考えられます。<八代>

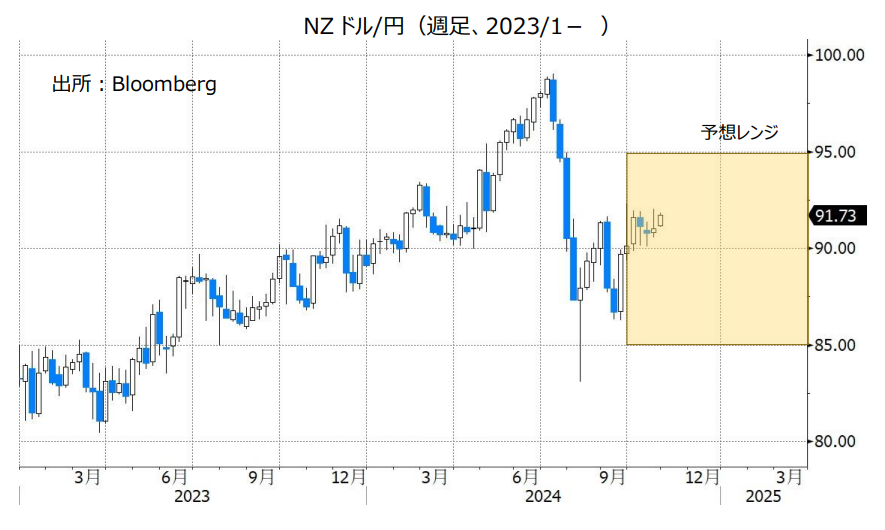

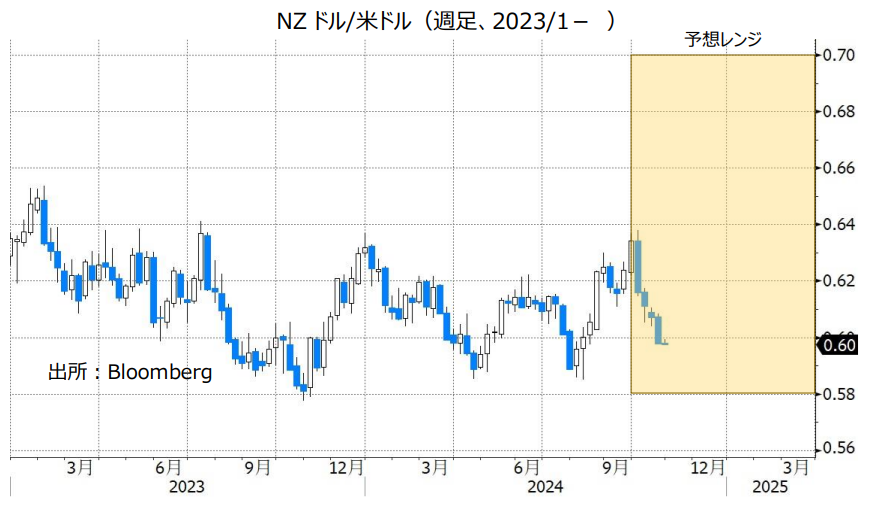

NZドル/円:85.000円~95.000円

NZドル/米ドル:0.58000米ドル~0.70000米ドル

RBNZ(NZ中銀)は8月に0.25%、10月に0.50%の利下げを実施しました(9月は政策会合なし)。

10月会合時の声明では「NZの経済活動は景気抑制的な金融政策の影響もあって低調」、「企業投資と消費は低迷しており、雇用情勢は引き続き悪化している」、「NZ経済は現在、過剰生産能力を抱えた状態にある」などと、NZ景気の弱さが指摘されました。会合の議事要旨では、「(10月の利下げ後の)4.75%の政策金利は依然として景気抑制的」との認識が示されました。

RBNZは次回11月27日の会合で追加利下げを行うと市場は予想。利下げ幅については、0.50%との見方が有力ですが、より大幅な0.75%との観測も一部にはあります。

RBNZと日銀の政策金利差は今後さらに縮小すると考えられることから、NZドル/円は軟調に推移するかもしれません。米FRBの利下げペースが緩やかになれば、NZドル/米ドルは軟調に推移する可能性があります。<八代>

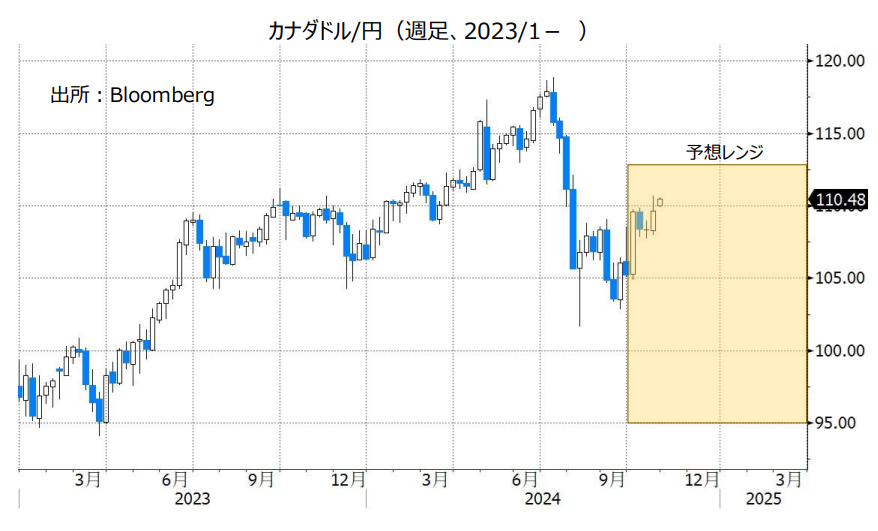

カナダドル/円:95.000円~113.000円

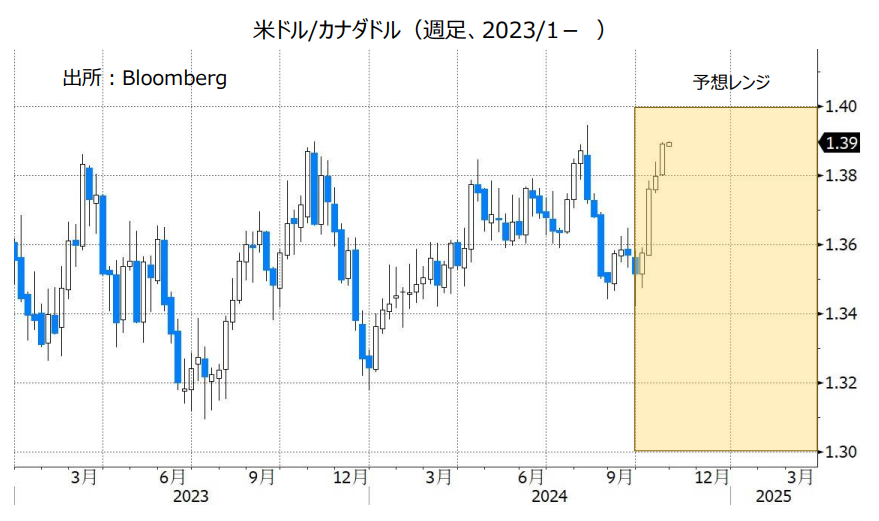

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は10月23日の政策会合で、0.50%の利下げを行うことを決定。政策金利を4.25%から3.75%へと引き下げました。利下げは4会合連続で、利下げ幅は過去3会合の0.25%から拡大されました。BOCの声明では、「経済がおおむね(BOCの)予想通りに展開すれば、政策金利はさらに引き下げられると予想している」とされ、今後さらに利下げする可能性が示されました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では25年3月までにさらに合計0.75%の利下げが行われるとの見方が有力です。BOCの利下げ観測は、カナダドルにとってマイナスです。

BOCと日銀の政策金利差は今後一段と縮小する可能性が高いとみられます。カナダドル/円は軟調に推移する可能性があります。

米ドル/カナダドルについては、FRBの利下げペースがどうなるのか?も重要です。BOCと比べてFRBの利下げペースが緩やかになれば、米ドル/カナダドルには上昇圧力が加わりやすいと考えられます。米ドル/カナダドルは1.40000カナダドルに接近するかもしれません。

原油価格(米WTI原油先物など)が大きく変動する場合、それにカナダドルが反応する可能性があります。原油安はカナダドルにとってマイナスです。<八代>

トルコリラ/円:3.800円~5.000円

TCMB(トルコ中銀)のこれまでの利上げなど(※)の影響によって、トルコではインフレ率が鈍化しています。24年5月に前年比75.45%に達したCPI(消費者物価指数)上昇率は9月には49.38%へと鈍化しました。

(※)TCMBは23年6月から24年3月にかけて合計41.50%の利上げを実施。24年3月以降は政策金利を50.00%に据え置いています。

インフレ率の鈍化を受けてTCMBはいずれ利下げ(早ければ12月?)に転じると市場は予想しています。10月23日のTCMBの政策会合時の声明をみると、近く利下げが行われる可能性は低そうです。

TCMBの声明では、これまでと同様に「インフレリスクに細心の注意を払う」とされました。また、フォワードガイダンス(先行きの政策に関する示唆)も前回9月会合時から変化なし。「月次のインフレ(率)の基調的なトレンドが大幅かつ持続的に低下し、インフレ期待が(TCMBの)予測範囲に収束するまで、金融引き締めスタンスを維持する」、「インフレの大幅かつ持続的な悪化が見込まれる場合には、金融政策手段を効果的に使用する」との方針が示されました。

これまでマイナスで推移していたトルコの実質金利(政策金利からCPI上昇率を引いたもの)は、足もとでわずかながらもプラスになりました(政策金利:50.00%、9月CPI上昇率:49.38%)。TCMBが政策金利を据え置き続けるなどして、実質金利がプラス圏に定着してさらにプラス幅を拡大していけば、トルコリラは持ち直すかもしれません。

23年6月に経済チームを刷新(財務相とTCMB総裁が交代)してからは、エルドアン大統領がTCMBの金融政策について発言することは少なくなりましたが、エルドアン大統領の発言に注意は必要です。エルドアン大統領が再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

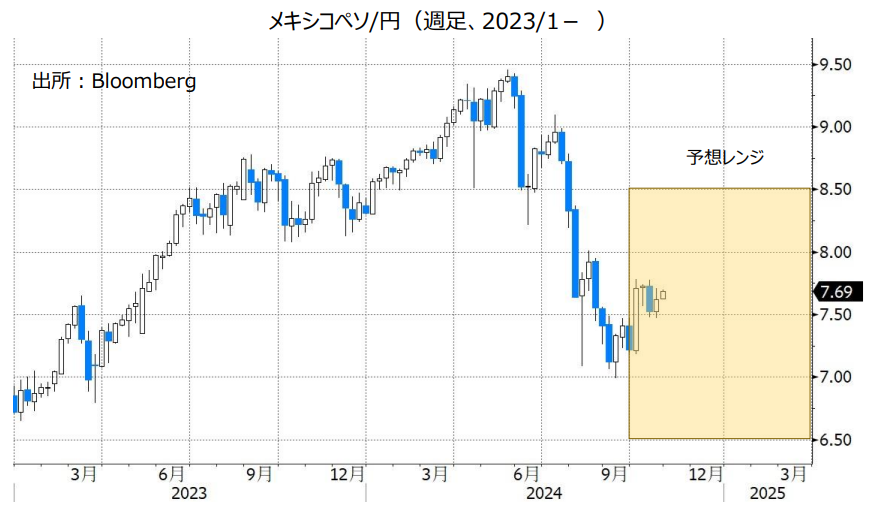

メキシコペソ/円:6.500円~8.500円

BOM(メキシコ中銀)は3月、8月、9月の政策会合で、それぞれ0.25%の利下げを行いました(5月と6月の会合は政策金利を据え置き)。

BOMは9月会合時の声明で「政策金利のさらなる調整が可能になると予想している」と表明。追加利下げを示唆しました。BOMの利下げはメキシコペソにとってマイナスですが、追加利下げのペースが緩やかならば、メキシコペソ安はそれほど進まないかもしれません。主要国の中銀と比べてBOMの政策金利の水準がかなり高い状況に大きな変化はないと考えられるからです。

米国の政治情勢には注意が必要です。米国では11月5日に大統領選挙の投開票が行われます。米国のトランプ前大統領は、大統領に返り咲けばメキシコから輸入する自動車すべてに対して高い関税を課すとの考えを示しました(税率は200%以上とする可能性にも言及しました)。米大統領選挙の結果次第では、メキシコペソに対して下押し圧力が加わる可能性があります。<八代>

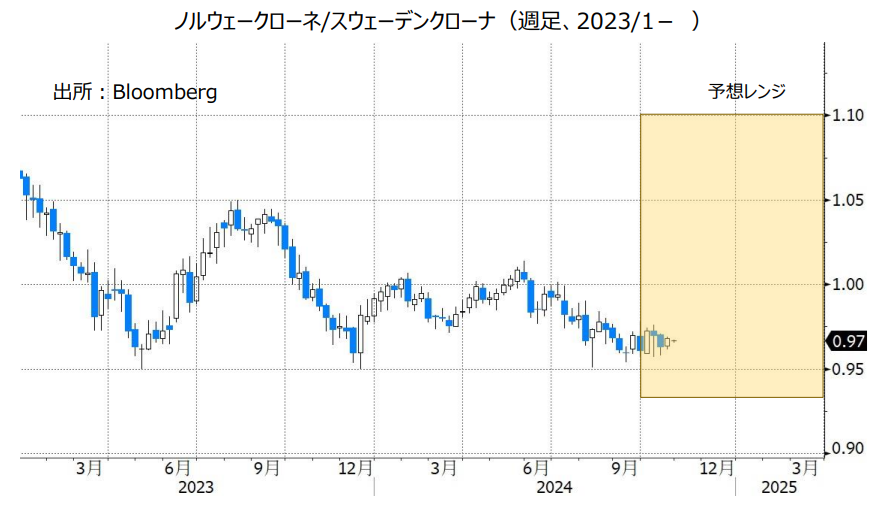

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.10000 Sクローナ

ノルウェー銀行(中銀)とリクスバンク(スウェーデン中銀)の金融政策は歴史的に似通った動きでした。しかし、足もとではかい離が広がっています。

ノルウェー銀行は政策金利を4.50%に維持しており、当面政策変更は行わない見通しです。市場が予想する利下げ開始は25年1月、それも確実とまではみていないようです。一方で、リクスバンクは今年5月以降に0.25%×3回の利下げを行っており、9月の声明では24年11月と12月の会合でも利下げする意向(しかもどちらかで0.50%利下げ)を表明しました。市場は25年3月までに0.25%×5回分の利下げを予想しています。金融政策見通しの差はノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)の上昇要因でしょう。

もっとも、NOK/SEKは原油価格にも影響を受けます。ノルウェーは北海油田を持つため、原油価格の上昇(下落)はNOK/SEKの上昇(下落)要因です。原油価格は世界経済の減速予想(下落要因)と中東情勢の緊迫化(上昇要因)の綱引きで変動がやや大きくなっており、原油価格の行方がNOK/SEKの方向にも重要なカギとなりそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。