ECBは0.25%利下げへ!? 12月の利下げを示唆するか

2024/10/15 11:21

【今週のポイント】

・ECBはどんなフォワードガイダンスを示すか

・米長期金利(10年物国債利回り)は一段と上昇するか

・トルコ中銀の金融引き締めスタンスが弱まるか

・NZとカナダのCPIでRBNZやBOCの利下げ観測が強まるか

先週1週間(10/7-11)に、Bloombergが集計する主要17通貨のなかで、南アフリカランドが最も強く、次いでスイスフラン、メキシコペソ、米ドルの順でした。最も弱かったのがブラジルレアルで、次いでカナダドル、NZドルの順でした。

米国の9月雇用統計(10/4発表)は、NFP(非農業部門雇用者数)が前月比25.4万人増と、市場予想(15.0万人増)を大幅に上回りました。景気に対する懸念が後退、米長期金利(10年物国債利回り)が大幅に上昇しました。長期金利は先週も上昇を続け、11日には7月下旬以来となる4.10%を示現し、米ドルのサポート材料となったようです。

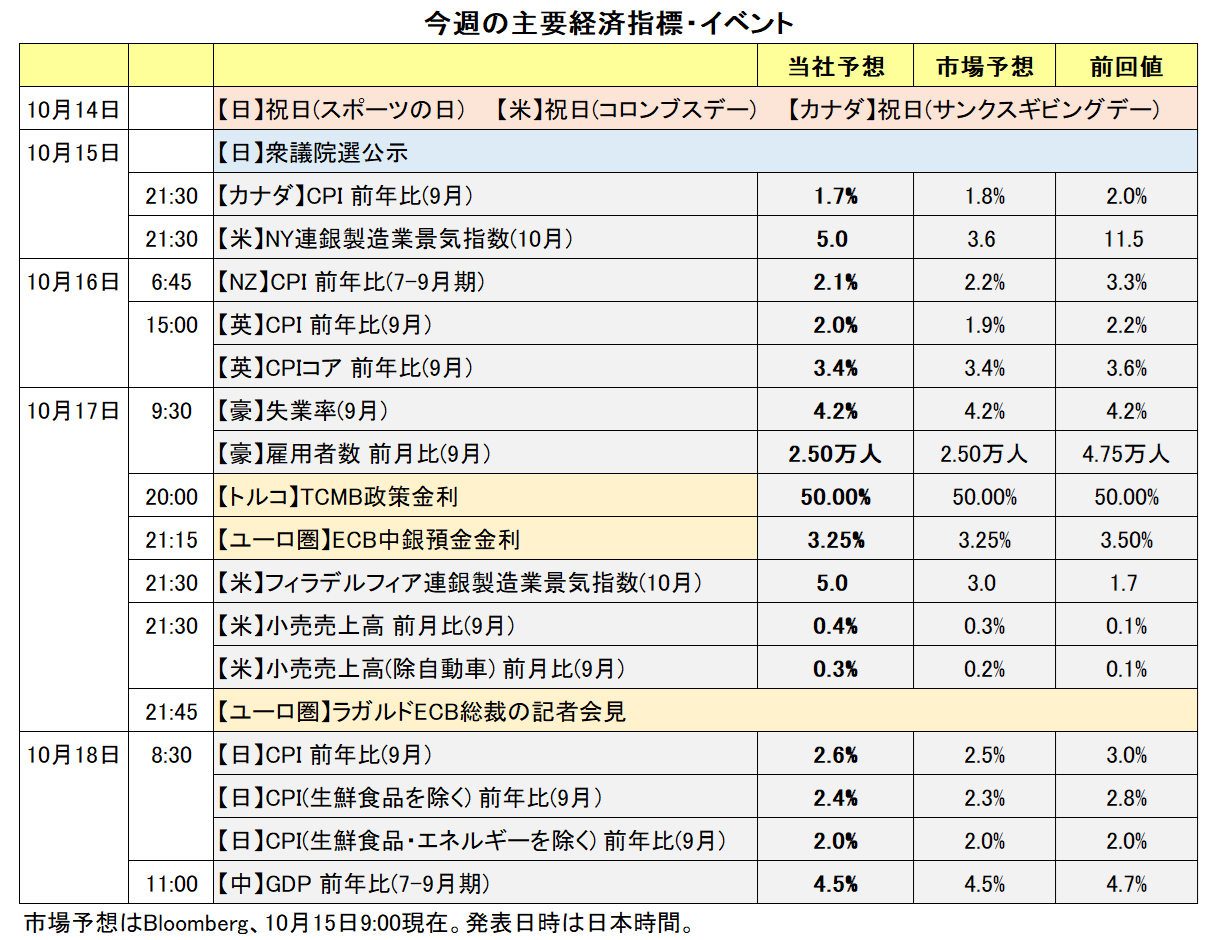

17日にECB理事会が開催されます。市場では0.25%の利下げが決定されるとの見方が有力です。利下げが決定されれば2会合連続、過去4会合で3回目の利下げになります(中銀預金金利は3.25%へ)。注目されるのは、先行きの金融政策を示唆するフォワードガイダンスでしょう。声明やラガルド総裁の会見で、次回12月の理事会での利下げが示唆されるでしょうか。

10月14日時点のOIS(翌日物金利スワップ)に基づけば、市場は12月の利下げを約9割の確率で織り込んでいます。したがって、追加利下げに慎重なメッセージが出されれば、ユーロはいったん買われるかもしれません。OISに基づけば、25年9月まで8回の理事会で0.25%×6回弱の利下げが織り込まれています。それがどう変化するかも興味深いところです。

今週(10/14- )はその他、TCMB(トルコ中銀)の会合があり、カナダ、NZ、英国、日本のCPIが発表されます。米国のNY連銀とフィラ連銀の製造業景況指数や小売売上高も金融政策見通しに影響を与える可能性があります。

バイデン大統領は13日、ハリケーン「へリーン」と「ミルトン」の被害を受けたフロリダ州を訪問。「ミルトン」だけで500億ドルの損害をもたらした可能性があると述べ、6億ドルの支援パッケージを発表しました。2つのハリケーンは経済活動に悪影響を与え、また今後発表される失業保険申請件数や雇用統計などの経済指標を歪めるかもしれません。景気実態の判断が難しくなりそうです。<西田>

*******

16日にNZの7-9月期CPI(消費者物価指数)が発表されます。この結果にNZドルが反応しそうです。市場ではRBNZ(NZ中銀)は次回11月27日に追加利下げを行うと予想されており、利下げ幅については0.50%になるとの見方が有力です。CPIが0.50%の利下げ観測を強める結果になれば、NZドル安圧力となりそうです。

17日の豪州の9月雇用統計に豪ドルが反応する可能性があります。市場では、RBAは政策金利を年内据え置くとの見方が有力です。雇用統計がこの見方を一段と強める結果になるのかどうか注目されます。

米国の長期金利(10年物国債利回り)の動向にも注目です。米長期金利が上昇を続ける場合、米ドル高が全般的に進むことが考えられます。

日米など主要国の株価動向も材料になるかもしれません。米株式市場では14日にダウとS&P500が史上最高値を更新しました。主要国の株価が堅調に推移すれば、リスクオン(リスク選好)の動きが強まるとともに、豪ドル/円やメキシコペソ/円などのクロス円に対して上昇圧力が加わる可能性があります。

***

トルコリラは、17日のTCMB(トルコ中銀)の政策会合が材料になりそうです。TCMBは3月に利上げを実施した後、前回9月の会合まで6回連続で政策金利を50.00%に据え置きました。

TCMBのこれまでの積極的な利上げの影響もあり、トルコのインフレ率は鈍化しています。24年5月に前年比75.45%に達したCPI(消費者物価指数)上昇率は9月には49.38%へと鈍化し、TCMBの政策金利を下回りました。

17日の会合で政策金利は据え置かれると考えられます。会合における注目点は、TCMBの金融引き締めスタンスが弱まるのかどうか。9月会合時の声明では、「インフレリスクに引き続き細心の注意を払う」、「毎月のインフレ(率)の基調的なトレンドが大幅かつ持続的に低下し、インフレ期待が予測範囲に収束するまで、金融引き締めスタンスを維持する」、「インフレの大幅かつ持続的な悪化が見込まれる場合には金融政策手段を効果的に使用する」とされました。

市場では、TCMBは早ければ12月に利下げを行うとの観測があります。TCMBの声明が市場の利下げ観測を後退させる内容になれば、トルコリラにとってプラスになりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~153.000円>

米長期金利(10年物国債利回り)は11日に7月31日以来となる4.10%を示現(14日はコロンブスデーで米債券市場は休場)。米ドル/円は14日に8月1日以来となる150円に限りなく接近しました。

先週も紹介した、日米長期金利差を用いた米ドル/円の推計式は以下の通り。

(米ドル/円)=26.14+40.81*(日米長期金利差)

推計期間:24年7月1日~9月30日 決定係数R2=0.84

上式に米長期金利4.1003%、日本長期金利0.952%(いずれも11日終値)を投入すると、米ドル/円の推計値は154.62円と算出されます。

上記の回帰分析は推計期間が短く、またほとんどの期間で米ドル/円が下落していたため、信頼度はあまり高くないかもしれません。とりわけ、日米長期金利差の係数(上式の「40.81」)がやや大きすぎるようにみえるため、日米長期金利差が拡大する(≒米長期金利が上昇する)局面では米ドル/円を過大に推計するかもしれません。それでも、米長期金利が現行水準近辺で推移する、あるいは一段と上昇するようであれば、米ドル/円は150円台で推移する可能性がありそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.83000ポンド~0.84000ポンド>

14日時点のOIS(翌日物金利スワップ)に基づけば、25年9月まで8回の会合で、市場が織り込むECBの利下げは0.25%×6回弱。同じくBOE(英中銀)の利下げは0.25%×5回弱(※)。今後1年間でECBとBOEの政策金利差は現在の1.5%から1.8%程度に拡大すると予想されています。政策金利差が拡大するとの予想はユーロ/英ポンドにとってマイナスでしょう。いずれ22年3月の0.81979ポンドが視野に入るかもしれません。

※同様にFRBは5~6回分の利下げ(厳密には5.46回)が織り込まれています。

17日のECB理事会では0.25%の利下げを決定するとの見方が有力です。次回12月の追加利下げの可能性を含めてECBの声明やラガルド総裁の会見がどのようなメッセージを発するでしょうか。

16日の英国の9月CPIは伸びが一段と鈍化するとみられており、BOEの利下げを支援する材料になりそうです(本日15日は賃金や失業率の統計が発表されます)。一方、8月の月次GDPは前月比0.2%と3カ月ぶりにプラスとなりました(6‐7月は前月比0.0%)。こちらは利下げを急がない理由となるかもしれません。BOEのMPC(金融政策委員会)は11月7日開催の予定です(米FOMCと同日)。14日時点のOISによれば、11月のMPCで8月1日に続く0.25%利下げが9割以上織り込まれています。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09000NZドル~1.11500NZドル>

RBNZ(NZ中銀)は10月9日の政策会合で0.50%の利下げを行うことを決定。政策金利を5.25%から4.75%へと引き下げました。利下げは2会合連続です。会合の議事要旨では、NZ景気の弱さが指摘されたうえで「(今回の利下げ後の)4.75%の政策金利は依然として(景気)抑制的」との認識が示されました。RBNZは次回11月27日の会合でも利下げを行う可能性が高いと考えられます。

RBA(豪中銀)は23年11月に利上げを実施した後、前回9月の会合まで7回連続で政策金利を4.35%に据え置きました。ブロックRBA総裁は9月の会合後の会見で「データ次第で(利上げと利下げの)いずれの方向にも対応する用意がある」とし、利下げについては「短期的には見込んでいない」と述べました。RBAが近く利下げを行う可能性は低いと思われます。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では次回RBNZ会合での利下げは完全に織り込まれている一方で、RBAは政策金利を年内据え置くとの見方が有力です。

RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは底堅い展開になりそうです。今週は、16日にNZの7-9月期CPI、17日に豪州の9月雇用統計が発表されます。CPIがRBNZの利下げ観測を強める、雇用統計がRBAの年内据え置きとの見方を強める結果になれば、豪ドル/NZドルは7月30日高値の1.11432NZドルに接近するかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39500カナダドル>

米ドル/カナダドルは10月14日に一時1.38006カナダドルへと上昇し、8月6日以来の高値をつけました。米FRBの0.50%の利下げ観測が市場で後退する一方で、BOC(カナダ中銀)は次回10月23日の政策会合で0.50%の利下げを行うとの観測が市場にはあります。市場のFRBとBOCの金融政策(利下げペース)見通しの差が、足もとの米ドル/カナダドルの上昇要因になっていると考えられます。

カナダの9月CPIが15日に発表されます。CPIが市場予想を下回る結果になれば、23日のBOC会合での0.50%の利下げ観測が市場で一段と強まりそうです。さらに、9月小売売上高など米経済指標の結果によってFRBの利下げ観測が後退する場合、米ドル/カナダドルには一段の上昇圧力が加わる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。