JOLTS、ベージュブック、イールドカーブと景気後退!?

2024/09/05 07:59

【ポイント】

・JOLTSやベージュブックは米景気の鈍化を示唆

・約2年ぶりにイールドカーブの逆転が解消

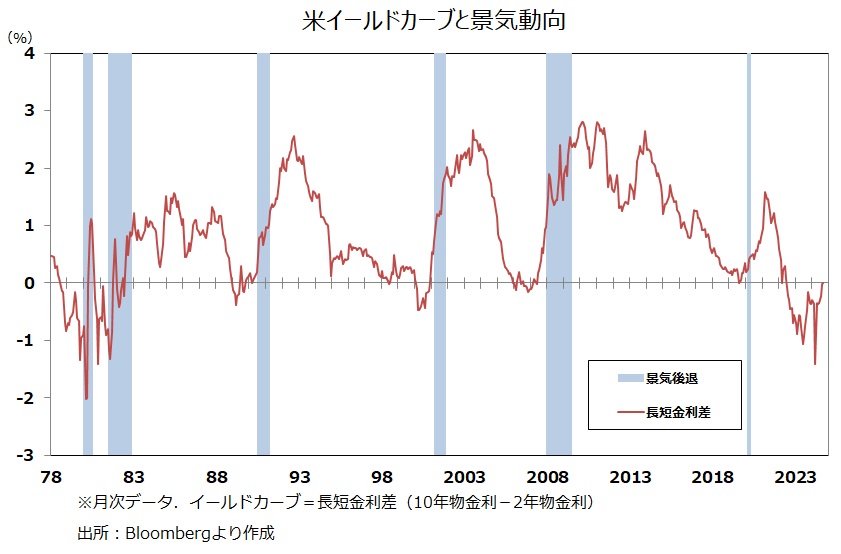

・逆転解消はリセッションに先行するケースが多く、要注意

米国の7月JOLTS(労働動態調査)やベージュブック(地区連銀経済報告)は、労働市場の悪化や景気の鈍化を示唆しました。市場ではFRBの利下げ観測が高まり、市場金利が全般に低下。なかでも、短期金利(2年物国債利回り)が長期金利(10年物国債利回り)を下回り、イールドカーブ(利回り曲線)の逆転現象が一部解消されました。

米ドルには下落圧力が加わり、対円では一時143.495円まで下落しました(5日07:30現在)。

本日5日発表の8月ADP(雇用)統計、先週分の新規失業保険申請件数 そして、6日発表の8月雇用統計は景気に対する懸念をさらに裏付けるでしょうか。アトランタ連銀のGDPNow(短期予測モデル)は4日時点で、7-9月期のGDPを前期比年率2.1%と予測しています。次回9日発表時にGDPNowの予測がどう変化しているかにも要注目かもしれません。

*******

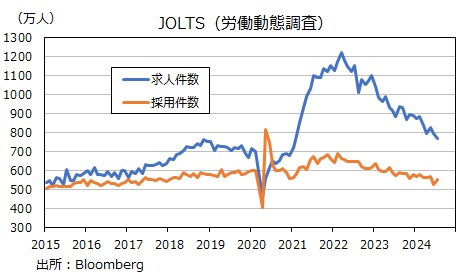

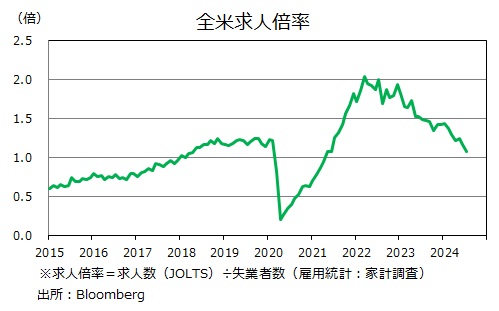

7月JOLTS(労働動態調査)によれば求人数は767.3万人と、コロナ禍の21年1月以来の水準まで減少しました。求人倍率(求人数÷失業者数)は1.07倍と辛うじて1.0を上回った(=求人数>失業者数)ものの、こちらも21年5月以来の低水準でした。

*******

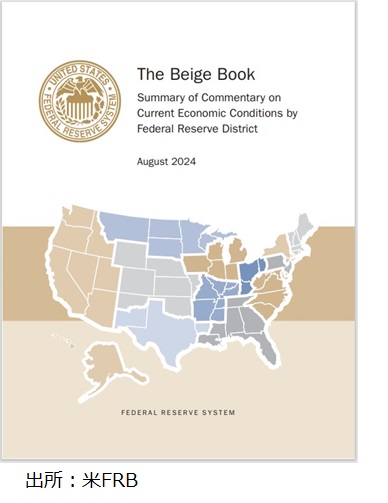

ベージュブック(地区連銀経済報告)によれば、12地区のうち経済活動がわずかに拡大したのが3地区。横ばいないし縮小を報告した地区は前回の5地区から9地区に増えました。

雇用の水準は横ばいでしたが、いくつかの例では、企業は必要な補充のみを行い、労働時間の短縮やシフトの間引きをし、自主退職により従業員数を減らしました。ただ、レイオフ(一時解雇)の報告はまだほとんどないとのこと。また、賃金の伸びはわずかでした。

個人消費は、前回は安定と報告されましたが、ほとんどの地区で鈍化しました。自動車販売はマチマチで、増加の報告もありましたが、高金利と高価格による鈍化の報告もありました。

ほとんどの地区で製造業活動は縮小。住宅販売も軟調とのこと。企業は総じて経済活動が安定的ないし幾分改善すると予想しましたが、3地区の企業は若干の縮小を予想したとのことでした。

物価は緩やかに上昇したものの、3地区では販売価格がわずかに上昇しただけでした。投入コストの上昇は緩やか、あるいはわずかで、総じて鈍化していました。多くの地区が輸送費や保険料の上昇を報告する一方で、数地区で食料・木材・コンクリートの価格上昇圧力は低下したとのこと。先行きについては、総じてコスト圧力の安定化や低下が見込まれていました。

*******

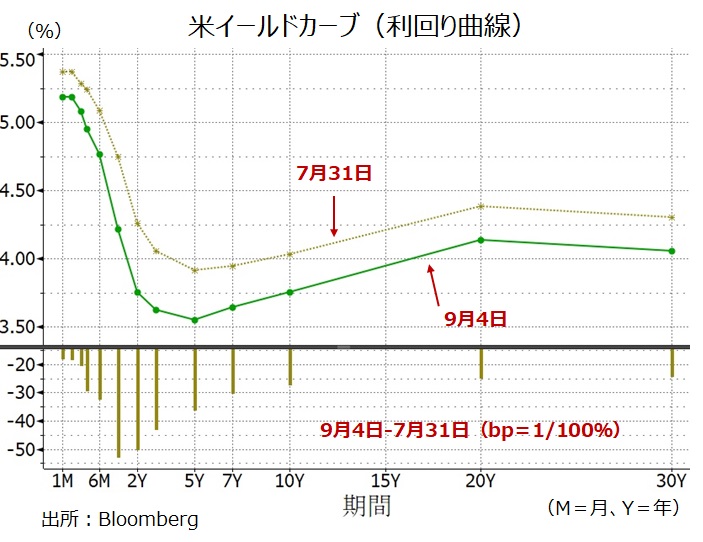

イールドカーブ(利回り曲線)は7月末と比較して全般に低下。1年~2年部分の低下幅が大きく、2年物国債利回りと10年物国債利回りでみた「イールドカーブの逆転」は22年7月以来初めて解消されました。

イールドカーブの逆転がリセッション(景気後退)に1~2年先行することはよく知られています。ただ、実際にリセッションが始まるのはイールドカーブの逆転が解消されてからとなるケースが多くあります。

例えば、コロナショック時(20年2-4月)を除く過去3回のリセッション(※)では開始前の4~10カ月前にイールドカーブの逆転が解消されており、平均先行期間は7カ月でした。このままイールドカーブの逆転が解消されたままだとすると、経験的には25年1月~7月にリセッションが始まると考えることもできますが、果たしてどうでしょうか。

※90年7月-91年3月、01年3月-11月、07年12月-09年6月の3回

・JOLTSやベージュブックは米景気の鈍化を示唆

・約2年ぶりにイールドカーブの逆転が解消

・逆転解消はリセッションに先行するケースが多く、要注意

米国の7月JOLTS(労働動態調査)やベージュブック(地区連銀経済報告)は、労働市場の悪化や景気の鈍化を示唆しました。市場ではFRBの利下げ観測が高まり、市場金利が全般に低下。なかでも、短期金利(2年物国債利回り)が長期金利(10年物国債利回り)を下回り、イールドカーブ(利回り曲線)の逆転現象が一部解消されました。

米ドルには下落圧力が加わり、対円では一時143.495円まで下落しました(5日07:30現在)。

本日5日発表の8月ADP(雇用)統計、先週分の新規失業保険申請件数 そして、6日発表の8月雇用統計は景気に対する懸念をさらに裏付けるでしょうか。アトランタ連銀のGDPNow(短期予測モデル)は4日時点で、7-9月期のGDPを前期比年率2.1%と予測しています。次回9日発表時にGDPNowの予測がどう変化しているかにも要注目かもしれません。

*******

7月JOLTS(労働動態調査)によれば求人数は767.3万人と、コロナ禍の21年1月以来の水準まで減少しました。求人倍率(求人数÷失業者数)は1.07倍と辛うじて1.0を上回った(=求人数>失業者数)ものの、こちらも21年5月以来の低水準でした。

*******

ベージュブック(地区連銀経済報告)によれば、12地区のうち経済活動がわずかに拡大したのが3地区。横ばいないし縮小を報告した地区は前回の5地区から9地区に増えました。

雇用の水準は横ばいでしたが、いくつかの例では、企業は必要な補充のみを行い、労働時間の短縮やシフトの間引きをし、自主退職により従業員数を減らしました。ただ、レイオフ(一時解雇)の報告はまだほとんどないとのこと。また、賃金の伸びはわずかでした。

個人消費は、前回は安定と報告されましたが、ほとんどの地区で鈍化しました。自動車販売はマチマチで、増加の報告もありましたが、高金利と高価格による鈍化の報告もありました。

ほとんどの地区で製造業活動は縮小。住宅販売も軟調とのこと。企業は総じて経済活動が安定的ないし幾分改善すると予想しましたが、3地区の企業は若干の縮小を予想したとのことでした。

物価は緩やかに上昇したものの、3地区では販売価格がわずかに上昇しただけでした。投入コストの上昇は緩やか、あるいはわずかで、総じて鈍化していました。多くの地区が輸送費や保険料の上昇を報告する一方で、数地区で食料・木材・コンクリートの価格上昇圧力は低下したとのこと。先行きについては、総じてコスト圧力の安定化や低下が見込まれていました。

*******

イールドカーブ(利回り曲線)は7月末と比較して全般に低下。1年~2年部分の低下幅が大きく、2年物国債利回りと10年物国債利回りでみた「イールドカーブの逆転」は22年7月以来初めて解消されました。

イールドカーブの逆転がリセッション(景気後退)に1~2年先行することはよく知られています。ただ、実際にリセッションが始まるのはイールドカーブの逆転が解消されてからとなるケースが多くあります。

例えば、コロナショック時(20年2-4月)を除く過去3回のリセッション(※)では開始前の4~10カ月前にイールドカーブの逆転が解消されており、平均先行期間は7カ月でした。このままイールドカーブの逆転が解消されたままだとすると、経験的には25年1月~7月にリセッションが始まると考えることもできますが、果たしてどうでしょうか。

※90年7月-91年3月、01年3月-11月、07年12月-09年6月の3回

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。