米小売売上高は堅調、米長期金利や米ドル/円が上昇

2024/08/16 07:23

【ポイント】

・米経済指標は景気の底堅さを示唆

・米利下げ観測がやや後退

・米長期金利が上昇し、米ドル/円を押し上げ

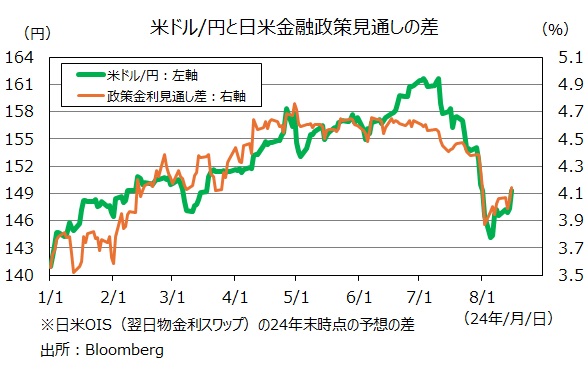

米国の7月小売売上高や先週の新規失業保険申請件数は景気の底堅さを示唆しました。米利下げ観測がやや後退して長期金利(10年物国債利回り)が上昇、米ドル/円は149円台に上昇しました(米ドル/円と日米長期金利差の関係については【補足1】をご参照)。

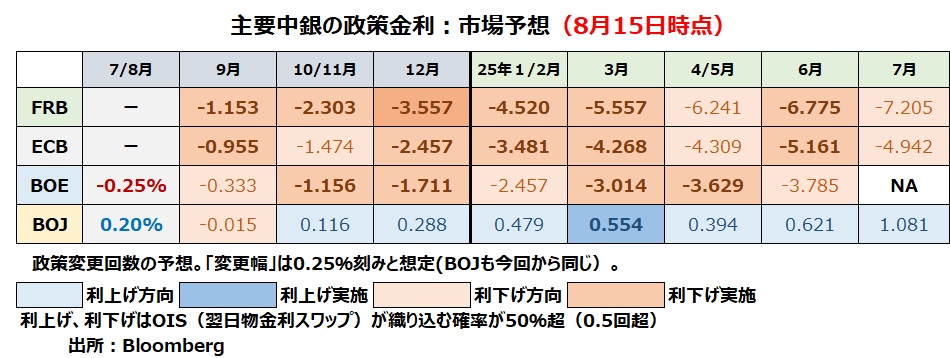

市場は引き続き9月18日FOMCでの利下げを確実視しているものの、利下げ幅が0.50%になるとの見方はかなり低下しました。15日時点のOIS(翌日物金利スワップ)に基づけば、25年7月までに計1.8%の利下げが予想されており、これは前日の1.98%から低下しました(主要中銀の金融政策見通しについては【補足2】をご参照)。

OISに基づく24年12月時点の日米政策金利差の見通しと米ドル/円は、足もとで強い相関関係にあります。日銀が当面は追加利上げを行わないとみられるなか、FRBの利下げ観測が一段と後退するようであれば、米ドル/円にとってプラスになりそうです。

目先的には、8月22-24日のジャクソンホール会議でFOMC関係者がどんなメッセージを発するのか注目されます。今年のテーマは「金融政策の効率性と伝播の再検証」です。

*******

7月小売売上高は前月比1.0%、自動車を除くベースは同0.4%と、いずれも市場予想(0.4%、0.1%)を上回りました。また、先週の新規失業保険申請件数は22.7万件と、市場予想(23.5万件)を下回りました。いずれも、米景気の底堅さを示唆しました。ただし、7月鉱工業生産は前月比-0.6%と減少、8月のNY連銀製造業景況指数(-4.7)とフィラデルフィア連銀製造業景況指数(-7.0)はいずれもマイナスとなるなど、製造業関連の指標は軟調でした。

アトランタ連銀のGDPNow(短期予測モデル)によれば、7-9月期GDPは前期比年率2.4%と予測されています。個人消費支出(PCE)が底堅く、GDPを押し上げる形です。

【補足1】

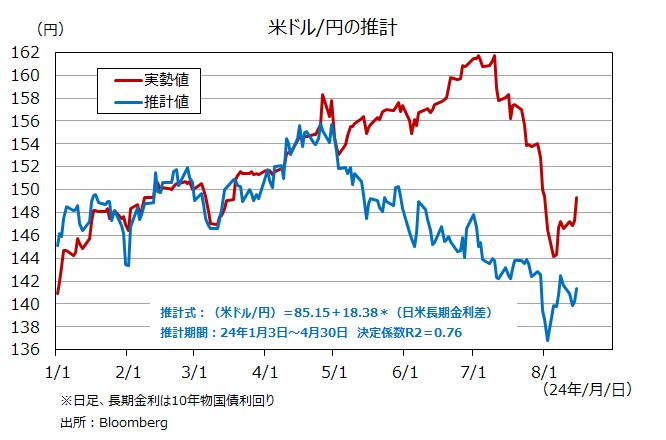

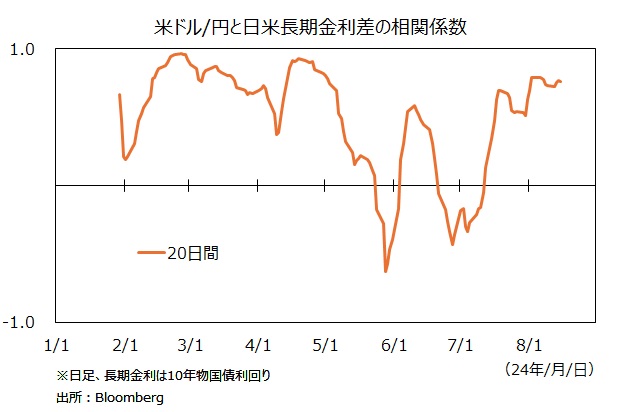

米ドル/円と日米長期金利差の相関が戻りつつあるようです。今年1-4月の両者の関係式に基づく米ドル/円の推計値は5月以降に実績から大きくかい離しましたが、7月下旬以降にかなり接近してきました(依然として差は大きいですが)。両者の20日間の相関係数は7月上旬にマイナス(=逆相関)でしたが、15日時点では0.76(=正の相関)へと上昇しています。

【補足2】

OISに基づく主要中銀の最新の金融政策見通しは以下の通り。

※本日16日は台風接近のためM2TVグローバルView(YouTube)の配信はお休みさせていただきます(14日のグローバルViewで予告していたのに残念です!)。

・米経済指標は景気の底堅さを示唆

・米利下げ観測がやや後退

・米長期金利が上昇し、米ドル/円を押し上げ

米国の7月小売売上高や先週の新規失業保険申請件数は景気の底堅さを示唆しました。米利下げ観測がやや後退して長期金利(10年物国債利回り)が上昇、米ドル/円は149円台に上昇しました(米ドル/円と日米長期金利差の関係については【補足1】をご参照)。

市場は引き続き9月18日FOMCでの利下げを確実視しているものの、利下げ幅が0.50%になるとの見方はかなり低下しました。15日時点のOIS(翌日物金利スワップ)に基づけば、25年7月までに計1.8%の利下げが予想されており、これは前日の1.98%から低下しました(主要中銀の金融政策見通しについては【補足2】をご参照)。

OISに基づく24年12月時点の日米政策金利差の見通しと米ドル/円は、足もとで強い相関関係にあります。日銀が当面は追加利上げを行わないとみられるなか、FRBの利下げ観測が一段と後退するようであれば、米ドル/円にとってプラスになりそうです。

目先的には、8月22-24日のジャクソンホール会議でFOMC関係者がどんなメッセージを発するのか注目されます。今年のテーマは「金融政策の効率性と伝播の再検証」です。

*******

7月小売売上高は前月比1.0%、自動車を除くベースは同0.4%と、いずれも市場予想(0.4%、0.1%)を上回りました。また、先週の新規失業保険申請件数は22.7万件と、市場予想(23.5万件)を下回りました。いずれも、米景気の底堅さを示唆しました。ただし、7月鉱工業生産は前月比-0.6%と減少、8月のNY連銀製造業景況指数(-4.7)とフィラデルフィア連銀製造業景況指数(-7.0)はいずれもマイナスとなるなど、製造業関連の指標は軟調でした。

アトランタ連銀のGDPNow(短期予測モデル)によれば、7-9月期GDPは前期比年率2.4%と予測されています。個人消費支出(PCE)が底堅く、GDPを押し上げる形です。

【補足1】

米ドル/円と日米長期金利差の相関が戻りつつあるようです。今年1-4月の両者の関係式に基づく米ドル/円の推計値は5月以降に実績から大きくかい離しましたが、7月下旬以降にかなり接近してきました(依然として差は大きいですが)。両者の20日間の相関係数は7月上旬にマイナス(=逆相関)でしたが、15日時点では0.76(=正の相関)へと上昇しています。

【補足2】

OISに基づく主要中銀の最新の金融政策見通しは以下の通り。

※本日16日は台風接近のためM2TVグローバルView(YouTube)の配信はお休みさせていただきます(14日のグローバルViewで予告していたのに残念です!)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。