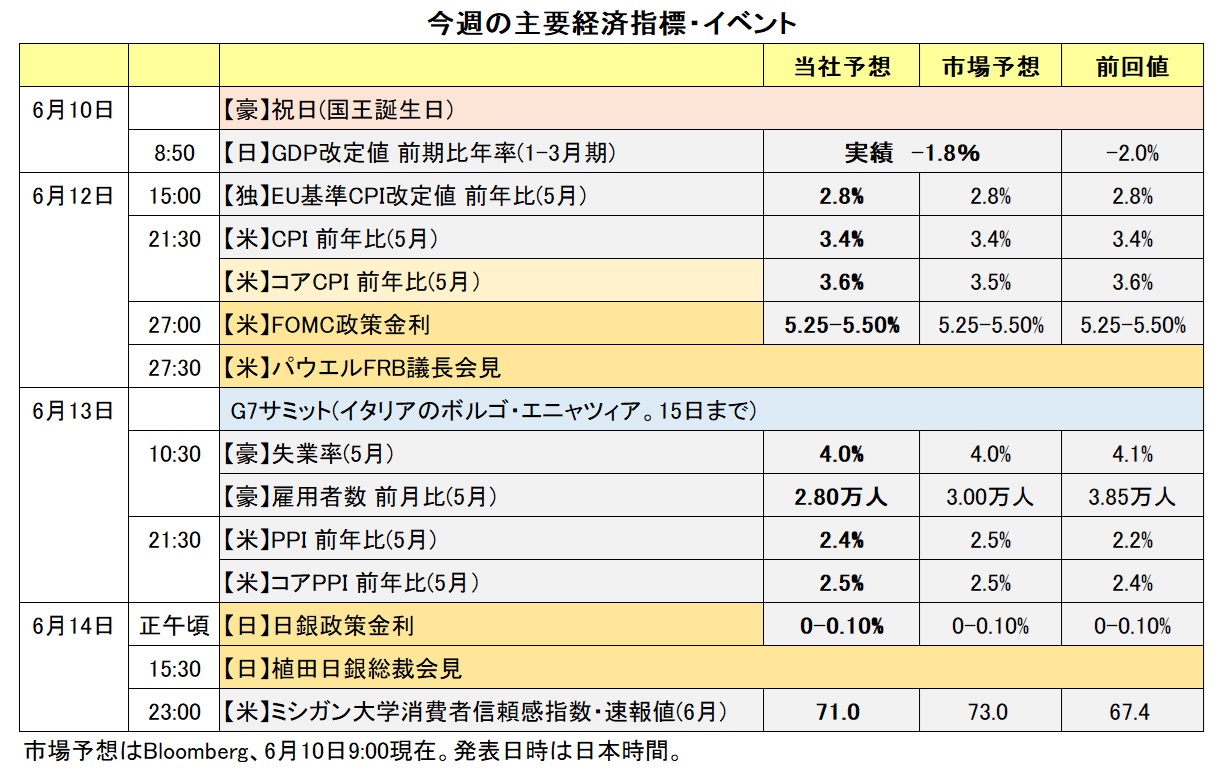

中銀ウィーク:FOMCと日銀会合

2024/06/10 13:01

【今週のポイント】

・日米の中銀会合を受けて長期金利はどう動くか

・欧州議会選の影響は残存するか

・メキシコ政治に対する懸念は後退するか

7日に発表された米国の5月雇用統計は、NFP(非農業部門雇用者数)が前月比27.2万人増、時間当たり賃金が前月比0.4%と強い内容。米利下げ観測が後退し、低下基調だった長期金利が大幅に反発、米ドルを押し上げました。

今週は中央銀行ウィークの第2弾。12日に米FOMCの結果が判明。14日に日銀の金融政策決定会合の結果が判明します。

強い雇用統計を受けて、7日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「年内の利下げは1回。それも9月は5割をわずかに超える程度」になったようです。FOMCの結果を受けて市場の利下げ観測がどう変化するか。また、7日に大幅上昇した長期金利がどう反応するかも重要なポイントとなりそうです。大きな材料となりそうなのが、声明文と同時に公表されるFOMCの経済・金融見通し。とりわけ、各参加者の政策金利見通しを1人1つの点(ドット)として表した「ドット・プロット」の中央値がどんな利下げペースを示唆するのか、要注目です。

FOMCの結果判明前に発表される5月CPI(消費者物価指数)も重要でしょう。CPIは3カ月連続で強めになった後、5月15日に発表された4月分がインフレの落ち着きを示したと判断されて、長期金利の低下要因となりました。

日銀は3月の会合で、マイナス金利を解除(=利上げ)し、YCC(イールドカーブ・コントロール)を廃止しました。今回は、国債買入れの減額を正式発表するかどうか。植田総裁は6日の国会答弁で「金融政策の正常化を進める際には国債買入れの減額が適当」との見解を示しており、会合で議論されることは間違いなさそう。日本の長期金利は5月30日に一時1.101%をつけ、その後は低下基調となり、かつての「上限のめど」だった1.0%を下回っています。長期金利がどう反応するかも要注目です。

日銀が追加利上げを決定する可能性は低そうですが、市場で有力視されている7月に利上げする方向であれば、14日の会合および総裁会見で「追加利上げ」の地ならしが行われるかもしれません。

6-9日に投票が行われた欧州議会選の結果が徐々に明らかになっています。EUに懐疑的な極右や右派が勢力を伸ばしている模様です。EU(欧州連合)の移民受け入れ、環境規制、ウクライナ支援、米国との関係などに影響を与え、EU内(orユーロ圏)の足並みを乱す可能性がありそうです。そのことはユーロの下落要因となりうるでしょう。

フランスでは、マクロン大統領の与党連合がルペン氏のRN(国民連合)に惨敗。マクロン大統領は下院を解散、選挙の実施を表明しました(第1回投票6月30日、決選投票7月7日)。ドイツでは、ショルツ首相のSPD(社会民主党)が保守系野党連合と極右のAfD(ドイツのための選択肢)に負けて3位に転落しました。<西田>

******

今週の豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルは米FOMCの結果に大きく影響を受けそうです。FOMCによってFRBの利下げ観測が後退すれば、米ドルが全般的に堅調に推移して、豪ドル/米ドルとNZドル/米ドルには下押し圧力が、米ドル/カナダドルには上昇圧力が加わりやすくなると考えられます。

豪ドル/円やNZドル/円などのクロス円は、日銀金融政策決定会合の結果に反応しそうです。日銀による早期の利上げ観測が後退する場合、クロス円は上値を試す展開になる可能性があります。

6月2日のメキシコの議会選挙の結果を受け、メキシコペソが下落しています。メキシコペソ/円は7日に一時8.461円へと下落して、4月19日以来およそ1カ月半ぶりの安値をつけました。メキシコの議会選挙で与党連合が大勝したことで憲法改正(電力の再国有化など)が進められるとの懸念が市場で強まっており、それがメキシコペソに対する下押し圧力となっています。メキシコ政治への懸念が後退しなければ、メキシコペソは引き続き軟調な展開になりそうです。

5月29日に行われた南アフリカの総選挙では、与党のANC(アフリカ民族会議)が定数400議席のうち159議席を獲得しました。ANCは引き続き第1党となったものの、前回19年選挙の230議席から大幅に減らし、1994年に民主化されてから初めて過半数を割り込みました。

ANC党首のラマポーザ大統領は6月6日の会見で、他の政党と交渉して連立政権の早期樹立を目指す意向を表明しました。連立交渉が難航して南アフリカ政治の先行き不透明感が続く場合、南アフリカランドには下押し圧力が加わりやすいと考えられます。<八代>

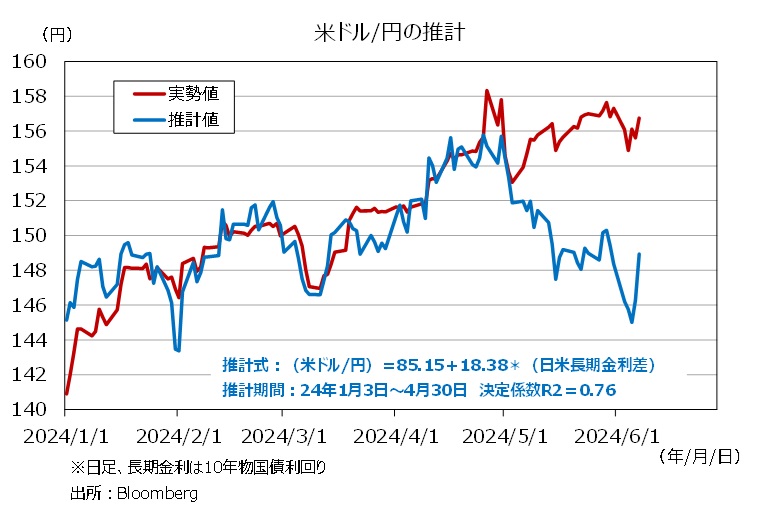

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.500円~158.500円>

日米長期金利差(米>日)は4月下旬をピークに縮小傾向が続いていました。雇用統計を受けて米長期金利が大きく上昇したため、日米長期金利差はやや拡大しましたが、それでも先週の縮小分を戻した程度です。今年1-4月の米ドル/円と日米長期金利差の関係に基づいた推計式を用いると、7日時点の米ドル/円の推計値は148.931円。実勢値を8円近く下回っています。今年5月以降に限れば、米ドル/円と日米長期金利差の相関係数はマイナス0.40と、緩い逆相関になっています。

もっとも両者の逆相関は長く続かないと考えられるので、それがどのような形で修正されるのか。そして、修正後はどのような関係式が成立するでしょうか。

今週は、米国の5月CPI、FOMC、日銀の金融政策決定会合など、日米の長期金利に影響しやすい材料があるので、それらを受けて長期金利がどうなるか、要注目でしょう。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.84000ポンド~0.85500ポンド>

ユーロ/英ポンドは今年に入って概ね0.85000ポンド~0.86000ポンドの狭いレンジで推移。ここもとはBOE(英中銀)の利下げ観測がやや後退したこともあって、上記レンジの下限近辺で推移していました。しかし、欧州議会選の結果が徐々に明らかになり、EU懐疑派の極右や右派が勢力を伸ばすと、ユーロ圏内の足並みが乱れるとの観測がユーロ売り材料と判断されたようです。ユーロ/英ポンドは週明けに上記レンジの下限を大きく下回っています。

フランスのマクロン大統領が下院を解散して選挙に踏み切ったり、ドイツのショルツ首相のSPD(社会民主党)が欧州議会内でドイツの政党として3位に転落したりと、政治的不透明感が高まっています。今後も「政治」が相場材料(恐らくユーロ安方向)になる可能性もあるため、要注意でしょう。

他方、BOE(英中銀)のMPC(金融政策委員会)は20日に結果が判明します。今週は賃金や失業率などの雇用関連指標、鉱工業生産などの経済データが発表されます。7日時点のOIS(翌日物金利スワップ)に基づけば、市場は9月のMPCでの利下げを7割弱織り込んでいます。その観測が後退するようであれば、ユーロ/英ポンドに下押し圧力が加わりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.08500NZドル>

豪ドル/NZドルは5月上旬から下落傾向にあり、6月5日には一時1.07268NZドルへと下落して3月15日以来の安値をつけました。足もとの豪ドル/NZドル下落の主な要因として、RBA(豪中銀)の利上げ観測が後退した(※1)ことや、RBNZ(NZ中銀)の利下げ観測が後退した(※2)ことが挙げられます。

(※1)5月6-7日のRBAの政策会合時の声明では、金融政策の先行きについて「何も決定しておらず、何も排除していない」と改めて表明されました。“RBAは利上げバイアスを復活させるのでは?”との見方が市場にはありましたが、3月の会合の時と同じでした。市場ではRBAの利上げ観測が後退しました。

(※2)RBNZは5月22日に公表した金融政策報告で、政策金利の見通しを2月時点から全般的に上方修正。政策金利のピーク水準の見通しを5.60%から5.65%へと引き上げました。また、政策金利見通しが示唆する利下げ開始時期(現行の5.50%を下回る時期)は、「25年前半」から「25年後半」へと後ズレしました。市場ではRBNZの利下げ観測が後退しました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、RBAは政策金利を年内据え置くとの見方が、RBNZは11月に利下げを行うとの見方が有力です。

今週は13日に豪州の5月雇用統計が発表されます。それが市場予想よりも弱い結果になれば、“RBAの次の一手は利下げになる”との見方が強まる可能性があります。その場合には豪ドルが軟調に推移して、豪ドル/NZドルはさらに下値を試す展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39000カナダドル>

BOC(カナダ中銀)は5日の政策会合で0.25%の利下げを行うことを決定。政策金利を5.00%から4.75%へと引き下げました。BOCが利下げしたのは20年3月以来、4年3カ月ぶりです。

マックレムBOC総裁は会合後の会見で「インフレ率が引き続き鈍化し、インフレ率が持続的に2%の目標に向かうとの確信が一段と強まるなら、追加利下げを予想するのが妥当だ」と述べ、追加利下げの可能性に言及しました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む次回7月24日のBOC会合での確率は、利下げと据え置きでほぼ五分五分です。BOCの追加利下げ観測はカナダドルにとってマイナスです。

今週は11-12日に米FOMCが開かれます。その結果に米ドル/カナダドルは大きく影響を受けそうです。FOMCを受けて FRBの利下げ観測が後退する場合には、FRBとBOCの金融政策スタンスの差が市場で改めて意識されるとともに、米ドル/カナダドルには上昇圧力が加わると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。