金融政策見通しと長期金利の動向

2024/06/03 13:00

【今週のポイント】

・日米の中銀会合を控えて金融政策見通しに変化はあるか

・先週に大幅上昇した長期金利の動向にも要注意

・カナダ中銀は利下げするか

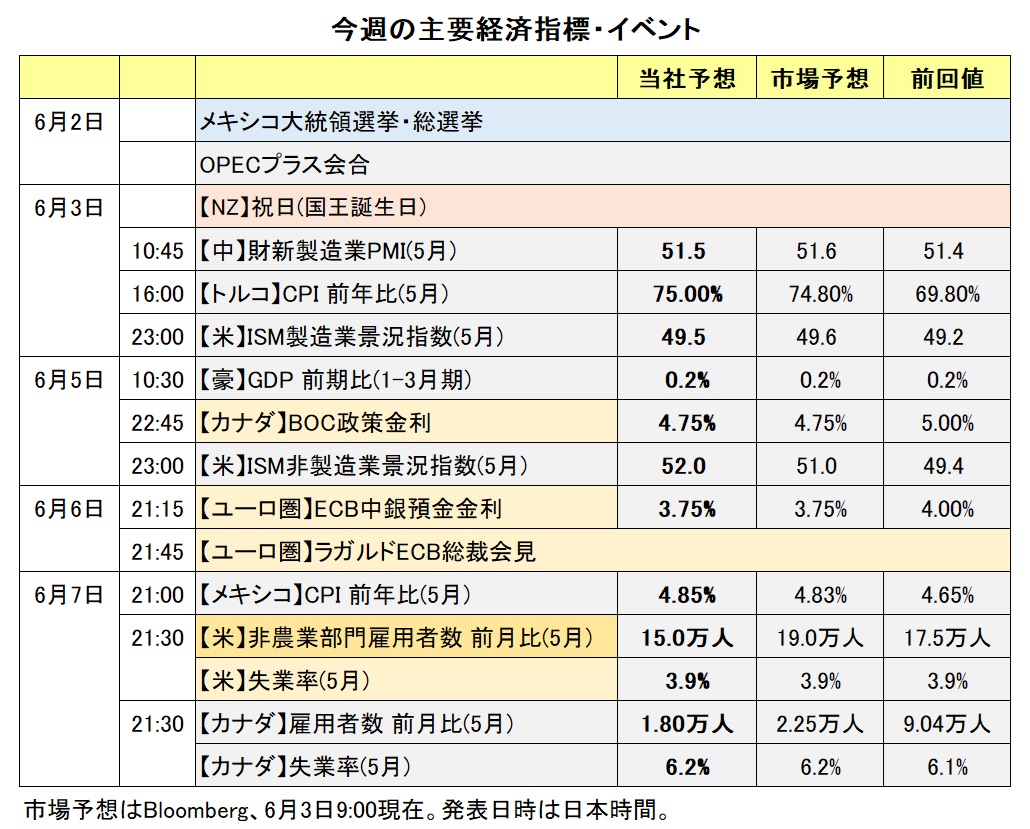

今週5日にBOC(カナダ中銀)の政策会合、6日にECB(欧州中銀)の理事会があります。いずれも利下げを決定する可能性が高いとみられ、主要な中央銀行の利下げサイクルの口火を切ることになるかもしれません。

来週12日に米FOMC、14日に日銀の金融政策決定会合があります。それらに向けて市場の金融政策見通しがどう変化するか。今週、米国では3日のISM製造業景況指数や5日の同非製造業指数、7日の雇用統計などが相場材料となりそう。日本では、5日の毎月勤労統計。インフレ分を調整した実質賃金は前年比マイナスが続いており、春の賃上げを受けて状況に変化はみられるか。日銀が金融政策の正常化に向けて前のめりになりつつあるだけに要注目でしょう。

金融政策見通しとともに、日米長期金利(10年物国債利回り)の動向も相場材料になりそうです。いずれも、先週大きく上昇した後に週末にいったん反落しました。ただ、米長期金利については、先週の国債入札が示唆した需給の悪化が継続するかどうか。米FRBは6月からQT(量的引き締め)を縮小するため(※)、それが需給の改善につながるかもしれません。

※再投資の停止を、国債は毎月600億ドル⇒250億ドル、MBS(住宅ローン担保証券)は350億ドルで変わらず。

一方、日本の長期金利は、3月に廃止したYCC(イールドカーブ・コントロール)で「上限のめど」としていた1.0%を超えて上昇しています。日銀は急激な長期金利の上昇には国債買入れを増やして対応するとしており、長期金利の上昇をどこまで容認するでしょうか。そして、市場は日銀の意図を試すように国債の売りを仕掛けるのか。要注目でしょう。<西田>

******

5日にBOC(カナダ中銀)の政策会合があります。カナダドル/円や米ドル/カナダドルが反応しそうです(*BOC会合については後述)。

今週は米国の5月雇用統計などが発表されます。米経済指標の結果を受けてFRBの利下げ観測が後退する場合、豪ドル/米ドルやNZドル/米ドルは軟調に推移しそうです。

米ドル/円の上昇に弾みがつく場合、本邦当局の対応に注目です。仮に為替介入(米ドル売り・円買い)が実施されれば、米ドル/円が大きく下落して、豪ドル/円などのクロス円は米ドル/円の下落に引きずられると考えられます。

メキシコの5月CPI(消費者物価指数)が7日に発表されます。ロドリゲスBOM(メキシコ中銀)総裁は5月13日に「次回6月27日の会合では利下げが議論されるだろう」と述べました。CPIがBOMの6月の利下げ観測を後退させる結果になれば、メキシコペソは底堅い展開になりそうです。メキシコでは2日に大統領選挙が行われました(日本時間3日午前に投票締め切り)。与党・国家再生運動のシェインバウム氏が勝利との報道があります。その通りなら事前に予想された通りの結果のため、大統領選挙に対してメキシコペソに大きな反応はみられないかもしれません。

5月29日に実施された南アフリカの総選挙(定数400議席)で、ANC(アフリカ民族会議)が獲得した議席は159でした。ANCは前回19年選挙の230議席から大きく減らして過半数を割り込みました。今後、連立政権の樹立に向けてANCと他の政党との交渉が行われるとみられます。連立交渉が難航して同国政治の先行き不透明感が強まる場合、南アフリカランドには下押し圧力が加わる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.500円~158.500円>

市場は引き続き「日米金利差=米ドル高円安」を中心テーマとしそう。今後の経済データ次第で、米利下げ観測が高まったり、日銀の利上げ観測が高まったりする可能性はあります。

足もとで日本の長期金利(10年物国債利回り)の上昇が目立っており、日米長期金利差は4月25日の3.805%から5月31日には3.429%まで縮小しています。今年1-4月の期間で推計したモデルに基づけば、日米金利差が0.376%縮小すれば、米ドル/円は7円近く下落すると試算できます。しかし、実際には、4月25日⇒5月31日で米ドル/円は小幅に上昇しました。この間の市場のテーマが「金利差の変化」ではなく「金利差の水準」であるためでしょう。

本邦当局の為替介入や株価の大幅な下落による強いリスクオフを除けば、円が大幅に上昇するケースは考えにくいところです。

財務省によれば、今年4-5月の介入実績は9兆7,885億円と、22年9-10月の3回の計9兆1,881億円を上回りました。4月29日と5月1日に為替介入があったのは間違いなさそうです。4月29日の前営業日26日の米ドル/円の終値は158.173円。また、5月1日の高値(≒介入水準)は157.949円。そのため、米ドル/円が158.000円に接近し、あるいはそれを超えてくれば、本邦当局による介入警戒感が一段と強まりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/円 予想レンジ:167.500円~171.500円>

6日のECB理事会では0.25%の利下げが確実視されています。ECB内のタカ派も6月利下げを前提とした発言に終始しており、それがECB内のコンセンサスとなっていることを示しています。

注目されるのは、追加利下げのタイミングやペースに関するヒントが出てくるか。ECBが注視していた交渉賃金は今年1-3月期に予想外に反発。また、5月のユーロ圏CPI(速報値)は、総合、コアともに4月から伸びが加速しました。

OIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げ確率は6日の理事会で95%。7月での追加利下げはほぼ0%、9月まででもほぼ五分五分です。理事会の声明やラガルド総裁の会見で追加利下げが今年10月以降に後ズレするとの観測が強まれば、ユーロ/円には上昇圧力が加わりそうです。

もっとも、ユーロ/円の直近ピークは4月29日につけた171.509円(米ドル/円での為替介入があったとみられる直前のレート)。これは99年のユーロ導入以来の最高値です。ユーロ/円が上昇して171円を超えてくれば、最高値が意識されそうです(もちろん、それを超える可能性もありますが)。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07500NZドル~1.09000NZドル>

豪ドル/NZドルは5月23日から約1週間にわたって、おおむね1.08000NZドル~1.08600NZドルで推移しており、目先の方向感を失いつつあるように見えます。

豪州の1-3月期GDP(国内総生産)が5日に発表されます。市場ではRBA(豪中銀)の政策金利は年内据え置かれるとの見方が有力です。GDPがその見方を一段と強める結果になれば、豪ドル/NZドルは堅調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.38000カナダドル>

BOC(カナダ中銀)が5日に政策会合を開きます。その結果に米ドル/カナダドルが反応しそうです。BOCは23年7月に利上げを実施した後、前回24年4月の会合まで6回連続で政策金利を5.00%に据え置きました。

マックレムBOC総裁は5月1日に「利下げのタイミングが近づいている」と述べました。カナダの4月CPI(消費者物価指数)や1-3月期GDP(国内総生産)が軟調な結果だったこともあり(※)、市場ではBOCは5日の会合で利下げを行うとの見方が有力です。

(※)4月CPIは総合指数が前年比2.7%、トリム平均値が同2.9%、加重中央値が同2.6%と、上昇率はいずれも3月(総合と加重中央値が2.9%、トリム平均値は3.2%)から鈍化しました。1-3月期GDPは前期比年率1.7%と、成長率は市場予想の2.2%を下回りました。

BOCの声明や会合後に行われるマックレム総裁の会見にも注目です。5日の会合で利下げが行われて、声明やマックレム総裁の会見がハト派的な内容になれば、カナダドル安材料になりそうです。

米国の5月ISM製造業や非製造業の景況指数、5月雇用統計も材料になると考えられます。雇用統計などの結果を受けてFRBの利下げ観測が市場で後退する場合、米ドル/カナダドルは上値を試す展開が想定されます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。