日米金利差が縮小、それでも「円安」は続く??

2024/05/28 07:51

【ポイント】

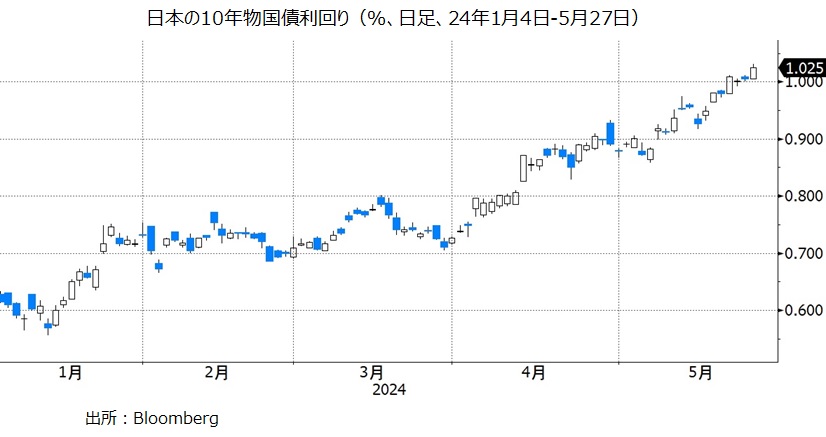

・日本の長期金利は12年ぶり高値を更新

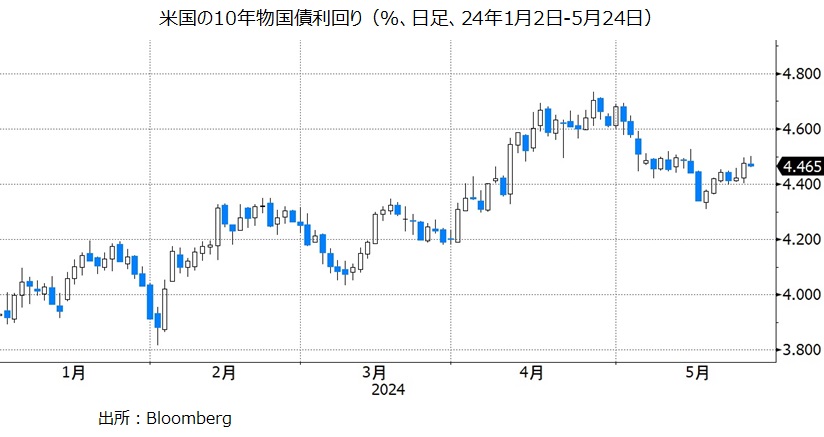

・米長期金利は上昇基調も4月下旬の高値を大きく下回る

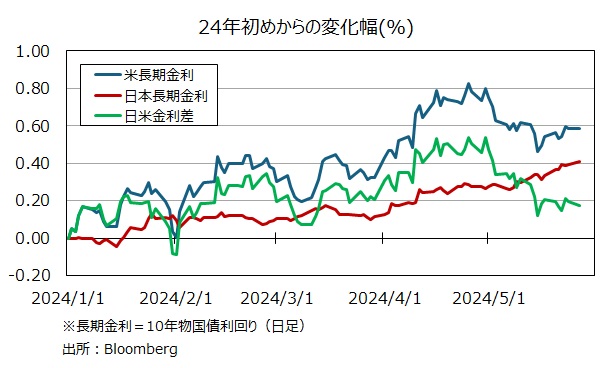

・日米金利差の縮小と米ドル/円の堅調は今後も続くのか

27日、日銀の植田総裁は国際会議の講演で、2%のインフレ目標の実現に向けて「注意深く進んでいくつもりだ」と述べました。一方、内田副総裁は同じ会議で、「デフレとゼロ金利制約との闘いの終焉は視野に入った」と述べました。

それらを受けて、日本の長期金利(10年物国債利回り)は一段と上昇して12年ぶりの高値を更新、一時1.030%をつけました。長期金利は3月下旬には0.700%近辺でしたが、そこからジリジリと上昇を続けています。日銀の国債買入れ減額があり、また追加利上げへの期待が高まっているからです。

他方、米国の長期金利は5月に入って低下基調となり、4月CPI発表の翌日16日には一時4.309%をつけました。中旬以降は反発しているものの、24日時点で4.465%と4月25日の高値4.704%を大きく下回っています(27日は休場)。

結果として、日米長期金利差は縮小傾向にあります。それでも米ドル/円は比較的堅調に推移しています。そうした状況が今後も続くのか、それともどこかで(米ドル/円の下落という形で?)修正が入るのか。引き続き要注目でしょう。

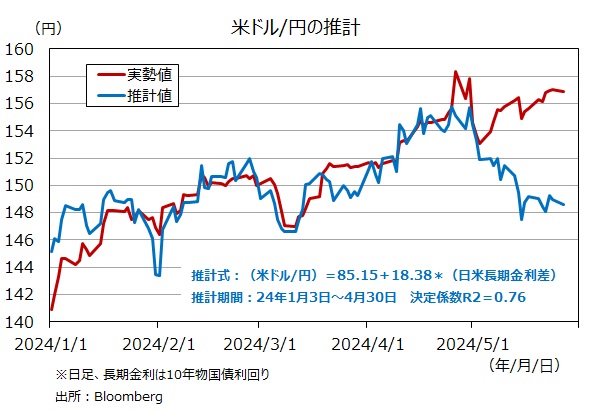

以下では、5月14日付け「日銀は国債買入れを減額、円安対策も⁉」の分析で用いた米ドル/円の推計結果をアップデートしました。

*******

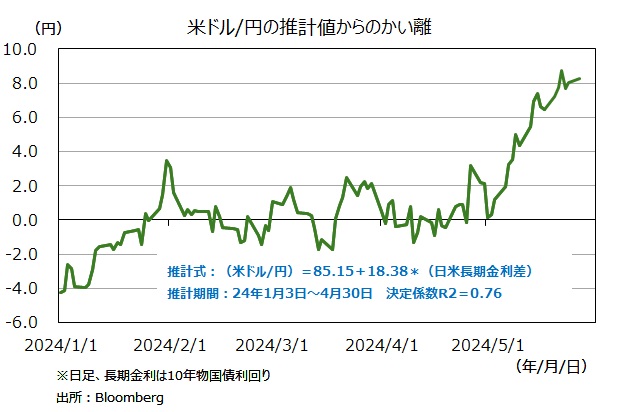

日米長期金利差を用いた推計式に基づくと、27日時点(※)の米ドル/円の推計値は148.586円。実勢値はこれを8円程度上回っており、かい離は拡大を続けています。

※27日は米債券市場が休場のため、米長期金利は24日の終値

推計式:(米ドル/円)=85.15+18.38*(日米長期金利差)

推計期間:24年1月3日~4月30日 決定係数R2=0.76

・日本の長期金利は12年ぶり高値を更新

・米長期金利は上昇基調も4月下旬の高値を大きく下回る

・日米金利差の縮小と米ドル/円の堅調は今後も続くのか

27日、日銀の植田総裁は国際会議の講演で、2%のインフレ目標の実現に向けて「注意深く進んでいくつもりだ」と述べました。一方、内田副総裁は同じ会議で、「デフレとゼロ金利制約との闘いの終焉は視野に入った」と述べました。

それらを受けて、日本の長期金利(10年物国債利回り)は一段と上昇して12年ぶりの高値を更新、一時1.030%をつけました。長期金利は3月下旬には0.700%近辺でしたが、そこからジリジリと上昇を続けています。日銀の国債買入れ減額があり、また追加利上げへの期待が高まっているからです。

他方、米国の長期金利は5月に入って低下基調となり、4月CPI発表の翌日16日には一時4.309%をつけました。中旬以降は反発しているものの、24日時点で4.465%と4月25日の高値4.704%を大きく下回っています(27日は休場)。

結果として、日米長期金利差は縮小傾向にあります。それでも米ドル/円は比較的堅調に推移しています。そうした状況が今後も続くのか、それともどこかで(米ドル/円の下落という形で?)修正が入るのか。引き続き要注目でしょう。

以下では、5月14日付け「日銀は国債買入れを減額、円安対策も⁉」の分析で用いた米ドル/円の推計結果をアップデートしました。

*******

日米長期金利差を用いた推計式に基づくと、27日時点(※)の米ドル/円の推計値は148.586円。実勢値はこれを8円程度上回っており、かい離は拡大を続けています。

※27日は米債券市場が休場のため、米長期金利は24日の終値

推計式:(米ドル/円)=85.15+18.38*(日米長期金利差)

推計期間:24年1月3日~4月30日 決定係数R2=0.76

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。