米物価上昇圧力が再燃!?

2024/04/03 08:16

【ポイント】

・モノの価格への上昇圧力がジワジワと高まっている

・サービス価格に直結する賃金の伸びも高め

・雇用統計の内容次第では、利下げ観測は一段と後退も

米サンフランシスコ連銀のデーリー総裁は2日、24年中に3回の利下げは妥当なシナリオだと認めつつ、「金利を調整する(利下げする)緊急性はない」と述べました。

また、クリーブランド連銀のメスター総裁も同日、3回の利下げが適切になる可能性が高いとしつつ、利下げ開始前にインフレが鈍化しているさらなる証拠を見たいと述べました。

デーリー総裁もメスター総裁も今年のFOMCでの議決権を保有しています。前者はハト派寄り、後者はタカ派寄りとみられますが、現在のFOMC参加者ほぼ全員の見解を代弁しているのかもしれません。

*******

商品価格への上昇圧力

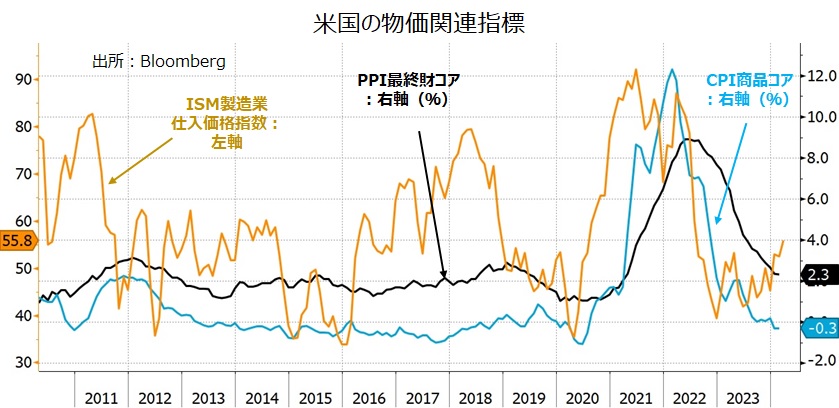

そうしたなか、米国で物価上昇圧力が再燃しつつある兆候もみられます。3月ISM製造業景況指数の仕入価格指数は55.8と、22年7月(60.0)以来の水準に上昇しました。水準としてはまだまだ高くありませんが、仕入価格指数は、PPI(生産者物価)やCPI(消費者物価)商品のコア(食料とエネルギーを除く)に先行する傾向がみられるため(※)、要注意でしょう。

※最近のデータからは、ISM仕入価格指数がPPIやCPIに1年程度先行しているようにみえます。ただし、PPI(川上)⇒CPI(川下)への明確なタイムラグは観測できませんでした。

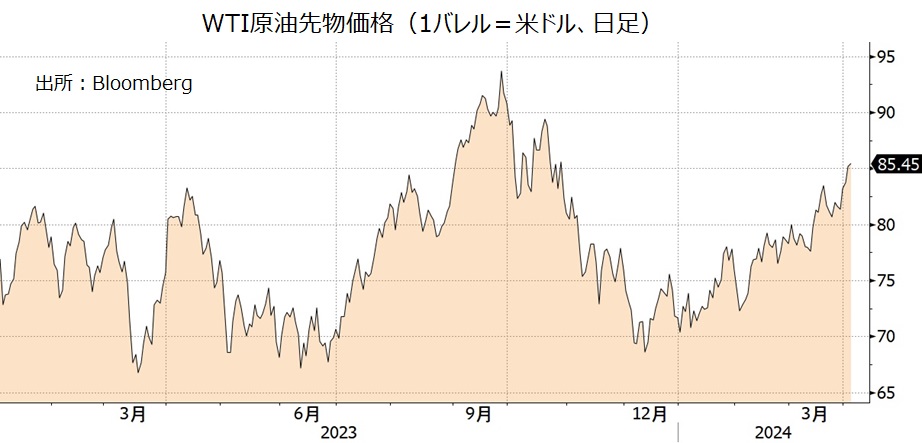

2日には、WTI原油先物価格が23年10月末以来となる1バレル=85ドル超を示現しています。イスラエルの在シリア・イラン大使館の空爆によって中東で戦火が拡大する可能性もあります。エネルギー価格が一段と上昇すれば、輸送コストなどを通じて商品価格にも上昇圧力となりかねません。

フーシ派の攻撃によって紅海の船舶航行が困難となっています。また、ボルチモアでの橋梁崩落などもあり、すでに(世界の)物流にはストレスが加わっています。

サービス価格への上昇圧力

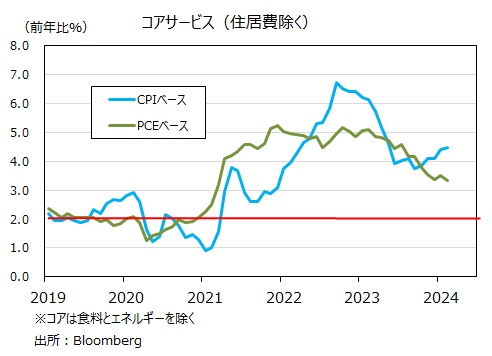

賃金コストを強く反映するとして、FRBが注目するコアサービス(住居費除く)も改善が鈍ってきました。とりわけ、CPIベースでは23年秋をボトムに伸びが高まりつつあるようにみえます。

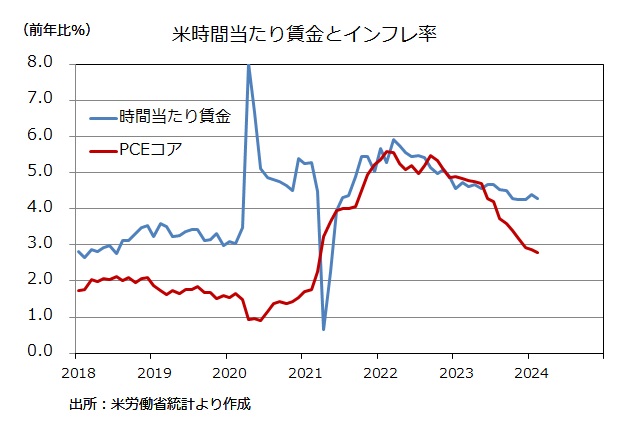

時間当たり賃金は伸びが徐々に鈍化しつつありますが、2月時点で前年比4.3%と依然として高め。労働生産性を考慮しても3%近くまで伸びが鈍化しなければ、FRBは2%の物価目標達成はまだ遠いと判断するかもしれません。5日発表の3月雇用統計が、時間当たり賃金も含めて強い内容となれば、6月利下げの観測は一段と後退するかもしれません。

・モノの価格への上昇圧力がジワジワと高まっている

・サービス価格に直結する賃金の伸びも高め

・雇用統計の内容次第では、利下げ観測は一段と後退も

米サンフランシスコ連銀のデーリー総裁は2日、24年中に3回の利下げは妥当なシナリオだと認めつつ、「金利を調整する(利下げする)緊急性はない」と述べました。

また、クリーブランド連銀のメスター総裁も同日、3回の利下げが適切になる可能性が高いとしつつ、利下げ開始前にインフレが鈍化しているさらなる証拠を見たいと述べました。

デーリー総裁もメスター総裁も今年のFOMCでの議決権を保有しています。前者はハト派寄り、後者はタカ派寄りとみられますが、現在のFOMC参加者ほぼ全員の見解を代弁しているのかもしれません。

*******

商品価格への上昇圧力

そうしたなか、米国で物価上昇圧力が再燃しつつある兆候もみられます。3月ISM製造業景況指数の仕入価格指数は55.8と、22年7月(60.0)以来の水準に上昇しました。水準としてはまだまだ高くありませんが、仕入価格指数は、PPI(生産者物価)やCPI(消費者物価)商品のコア(食料とエネルギーを除く)に先行する傾向がみられるため(※)、要注意でしょう。

※最近のデータからは、ISM仕入価格指数がPPIやCPIに1年程度先行しているようにみえます。ただし、PPI(川上)⇒CPI(川下)への明確なタイムラグは観測できませんでした。

2日には、WTI原油先物価格が23年10月末以来となる1バレル=85ドル超を示現しています。イスラエルの在シリア・イラン大使館の空爆によって中東で戦火が拡大する可能性もあります。エネルギー価格が一段と上昇すれば、輸送コストなどを通じて商品価格にも上昇圧力となりかねません。

フーシ派の攻撃によって紅海の船舶航行が困難となっています。また、ボルチモアでの橋梁崩落などもあり、すでに(世界の)物流にはストレスが加わっています。

サービス価格への上昇圧力

賃金コストを強く反映するとして、FRBが注目するコアサービス(住居費除く)も改善が鈍ってきました。とりわけ、CPIベースでは23年秋をボトムに伸びが高まりつつあるようにみえます。

時間当たり賃金は伸びが徐々に鈍化しつつありますが、2月時点で前年比4.3%と依然として高め。労働生産性を考慮しても3%近くまで伸びが鈍化しなければ、FRBは2%の物価目標達成はまだ遠いと判断するかもしれません。5日発表の3月雇用統計が、時間当たり賃金も含めて強い内容となれば、6月利下げの観測は一段と後退するかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。