為替介入警戒感は強まるか

2024/03/25 12:10

※マネ―スクエア四季報(24年9月までの為替相場展望)は次週4月1日に配信予定です。

【今週のポイント】

・材料が乏しいなか、日銀会合の「主な意見」、米PCEに注目

・米ドル/円が152円に接近すれば、介入警戒感が高まりそう

・豪CPI次第で豪ドル/NZドルは一段と上昇しそう

先週(3/18-22) までに主要中銀の政策会合を「無事」に通過したため、今週(3/25- )は重要なイベントや経済指標は多くありません。四半期末や(日本の)年度末におけるポジション調整や益出しの動きはみられるかもしれませんが、それらが大きなフローとならなければ、先週の「円安」基調は継続するかもしれません。

注意すべきは本邦当局による米ドル売り円買いの為替介入に対する警戒感でしょう。日本時間25日朝に神田財務官が「経済のファンダメンタルズに沿っていない」、「投機による円安は国民経済に悪影響、容認できない」、「行き過ぎた円安にはあらゆる手段を排除せず、適切な行動をとる」などと発言。強い口調で「円安」をけん制しました。

本邦当局は「水準ではなく、急激な変動」を為替介入の条件としています。ただ、152円手前での、22年10月および23年11月の高値に接近した場面での発言は市場に同水準を意識させるには十分でしょう。日米の金融政策の転換点に差し掛かっている現在、22年秋のように為替介入に踏み切る可能性は高くないかもしれませんが、注意は怠れないでしょう。

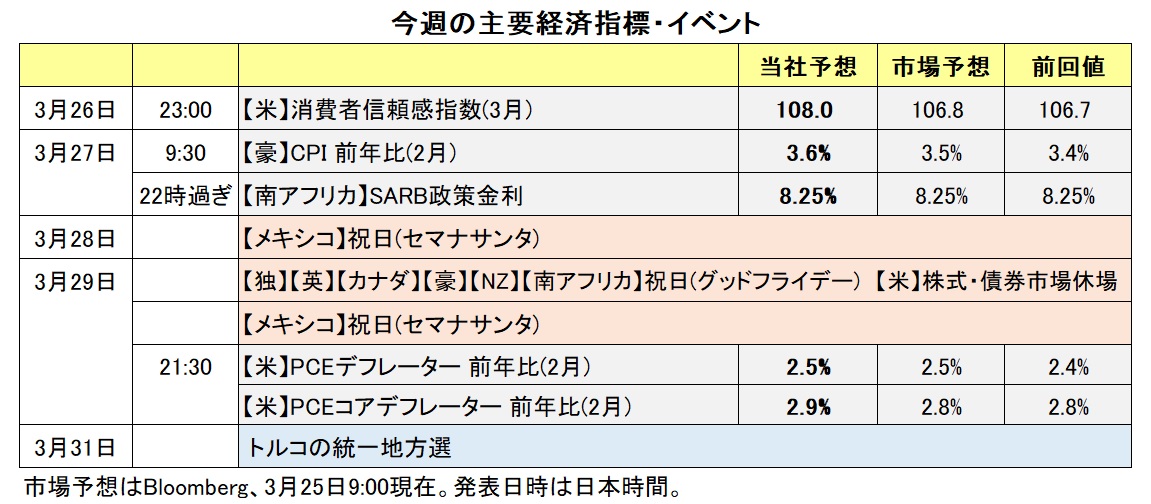

今週の注目材料

日本で注目されるのは、28日に公表される日銀会合の「主な意見」。マイナス金利解除やYCC廃止などを決定した今回の会合でどのような意見が出されたか。日銀の「次の一手」を考えるうえでヒントになるかもしれません。29日には3月の東京都区部CPIが発表されます。4月19日発表の全国CPIの先行指標とされるもの。生鮮食品を除くコアの市場予想は前年比2.4%と前月(2.5%)からやや鈍化が見込まれます。

米国では29日に2月PCE(個人消費支出)デフレーターが発表されます。市場予想は前年比2.8%と前月と同じ。CPIが2カ月連続上振れしているだけに、PCEも強めに出ると利下げ観測が後退し、株式市場では嫌気されるかもしれません。米国では、コンファレンスボードやミシガン大学の3月消費者信頼感指数、3月シカゴPMI(購買部協会景気指数)なども発表されます。

他には、28日の英GDP確定値(昨年10-12月期)。市場予想は速報値と同じ前期比-0.3%。定義上リセッション(景気後退)となる2期連続マイナスが確定しそうです。ただ、月次の1月GDPは前月比0.2%とプラス転換しており、4月12日発表の2月GDPが連続プラスとなるかが注目されます。

なお、米議会は23日未明、24年度末(今年9月末)までの包括予算(8日成立分を除く残り7割強)を可決。バイデン大統領がこれに署名して、シャットダウン(政府機能の一部停止)は回避されました。今後は25年度(今年10月‐ )の予算編成がありますが、大統領選挙投票日(11月5日)を前に本予算がスムーズに成立する可能性は低そうです。<西田>

*******

19日の日銀金融政策決定会合以降は全般的に円安が進行し、豪ドル/円は14年12月以来、カナダドル/円は08年1月以来の高値をつけました。日銀と他の主要中銀との政策金利には依然として大きな差があり、そのことが市場で引き続き意識されれば、豪ドル/円やNZドル/円などのクロス円は堅調に推移しそうです。

米ドル/円が上昇する場合、鈴木財務相や神田財務官の発言に注目です。神田財務官らが円安(米ドル/円の上昇)をけん制するトーンが強めれば、本邦当局による為替介入(米ドル売り・円買い介入)への警戒感が市場で強まりそうです。その場合には米ドル/円が伸び悩むとともに、クロス円にも影響するかもしれません。

SARB(南アフリカ中銀)の政策会合が27日に開かれます。SARBは23年5月の利上げ以降、前回1月の会合まで4回連続で8.25%に据え置きました。南アフリカの2月CPI(消費者物価指数)は前年比5.6%と、SARBのインフレ目標レンジ(3~6%)に収まったものの、上昇率は1月の5.3%から高まりました。政策金利は今回も据え置かれそうです。市場ではSARBは7-9月期中に利下げを行うとの観測があります。会合後に行われるクガニャゴSARB総裁の会見が、利下げ観測を変化させる内容になれば、南アフリカランドが反応する可能性があります。

***

BOM(メキシコ中銀)は21日に政策会合を開き、0.25%の利下げを行うことを決定。政策金利を11.25%から11.00%へと引き下げました。

BOMは声明で、「次回以降の政策会合では、入手可能な情報に基づいて決定を下す」と表明し、先行きの金融政策に関するガイダンス(指針)は示しませんでした。2月の会合時は、「次回(3月)以降の会合では、入手可能な情報次第で政策金利の調整(=利下げ)を検討する」との姿勢でした。

今回の会合では利下げが行われたものの、BOMの政策金利の水準が主要国の中銀と比べて高い状況に大きな変化はありません。メキシコペソは引き続き堅調に推移する可能性があります。

***

TCMB(トルコ中銀)は21日に政策会合を開き、サプライズで5.00%の利上げを行うことを決定。政策金利を45.00%から50.00%へと引き上げました。

トルコでは31日に地方選が行われることから、市場ではTCMBは今回の会合で利上げを行うのは困難との見方がありましたが、TCMBは利上げに踏み切りました。TCMBのインフレの抑制に向けての強い決意とともに、TCMBの政府からの独立性が保たれていることを示すものと言えそうです。

TCMBの利上げ発表後、トルコリラは対円や対米ドルでいったん反発しました。ただし、トルコの実質金利(政策金利からCPI上昇率を引いたもの)は依然としてマイナスであり(マイナス17.07%)、そのことに留意する必要はありそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~152.000円>

今週(3/25- )の米ドル/円は方向感の定まらない展開となりそうです。「緩和的な金融環境の継続(植田総裁)」への期待からの「円安」圧力と、期末の益出しやポジション調整に伴う外貨・外貨資産売りとの綱引きになりそうです。

米ドル/円の151円台後半では本邦当局による為替介入への警戒感が強まるとみられ、90年7月以来となる152円を超えて上昇するのは難しいかもしれません。

重要なカギを握りそうなのが、日米の長期金利(10年物国債利回り)。日本の長期金利はYCC廃止後にむしろ低下しています。ただ、2%の物価目標の持続的・安定的な達成と、マイナス1.0%を下回る実質長期金利の両立は難しいはず。仮に日本の長期金利が上昇した場合に、日銀はどの水準で国債買入れを増やして対応するのか興味深いところです。

一方、米長期金利はFOMC後に小幅に低下しています。市場はFOMCをハト派的と判断。OIS(翌日物金利スワップ)に基づけば、市場が織り込む6月利下げの確率はFOMC直前の66%から22日には87%に上昇しました。今週の米国の2月PCE(個人消費支出)デフレ―ターなどが利下げ観測を後退させれば、米長期金利に上昇圧力が加わるかもしれません。

日米長期金利差(日<米)が縮小すれば、米ドル/円に下落圧力。同じく拡大すれば上昇圧力が加わりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.86500ポンド>

ユーロ/英ポンドは1月中旬以降、概ね0.85000ポンド~0.86000ポンドの狭いレンジで推移。21日のBOE(英中銀)のMPC(金融政策委員会)の結果がハト派的だったことで(前回利上げを支持した委員が2人とも据え置き支持に転向)、ユーロ/英ポンドは上昇しました。それでも、0.86000ポンドの手前で切り返しました。

今週はユーロ圏、英国ともに相場材料は多くありません。22日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む6月6日のECB理事会での利下げ確率は88%。同じく6月20日のBOEのMPCでの利下げ確率は81%とほぼ同じ。ただし、次回会合はECBが4月11日、BOEが5月9日と1カ月近い開きがあります。次回のECB理事会の方が早いタイミングだけに、材料次第で市場の利下げ観測が変化しやすいかもしれません。目先の注目材料は、4月3日に発表されるユーロ圏の3月CPI(速報値)や4日の3月理事会の議事要旨など。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08000NZドル~1.10000NZドル>

豪ドル/NZドルは3月21日に一時1.08718NZドルへと上昇し、23年11月20日以来およそ4カ月ぶりの高値をつけました。

足もとの豪ドル/NZドル上昇の主な要因として、RBNZ(NZ中銀)の政策会合やウィリスNZ財務相の発言のほか、豪州の雇用統計やNZのGDPの結果が挙げられます。

RBNZは2月28日の会合で政策金利を5.50%に据え置きました。市場の一部には利上げ観測も浮上していました。また、RBNZは政策金利の見通しを23年11月時点から全般的に引き下げました。ウィリスNZ財務相は3月15日の講演で「今後数年間の(NZの)成長率は、従来の想定よりも大幅に鈍化する可能性がある」と述べました。NZの23年10-12月期GDPは前期比マイナス0.1%と、市場予想(プラス0.1%)に反して2四半期連続でマイナス成長になりました。それらはNZドルにとってマイナスです。

一方で、豪州の2月雇用統計は失業率が3.7%、雇用者数が前月比11.65万人増と、市場予想(4.0%、4.00万人増)よりも強い結果でした(豪ドルにとってプラス)。

今週(3/25- )は、27日に豪州の2月CPI(消費者物価指数)が発表されます。市場ではRBA(豪中銀)は8月に利下げを行うとの見方が有力です(5月と6月の会合については、政策金利の据え置きを予想)。CPIが市場予想の前年比3.5%を上回る結果になれば、利下げ観測が後退するとともに、豪ドル/NZドルは一段と上昇しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34500カナダドル~1.37000カナダドル>

3月19日に発表されたカナダの2月CPIは前年比2.8%と、上昇率は1月の2.9%から鈍化して、23年6月以来8カ月ぶりの低い伸びとなりました。また、BOC(カナダ中銀)がコアインフレ指標として注視する、CPIのトリム平均値は前年比3.2%、加重中央値は同3.1%と、いずれも1月(3.4%と3.3%)から上昇率が鈍化しました。CPIの結果はカナダドルにとってマイナスです。

今週は、29日発表の米国の2月PCE(個人消費支出)デフレーターが材料になりそうです。PCEデフレーターが市場予想を上回る結果になれば、FRBの利下げ観測が後退するとともに、米ドルが堅調に推移して、米ドル/カナダドルには上昇圧力が加わると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。