日銀が利上げを続ける条件とは?

2024/03/12 08:55

【ポイント】

・日銀のマイナス金利解除は3月か4月か

・3月解除との見方が増加中

・日銀が利上げを続けるには、所得・消費が実質プラスになる必要あり⁉

日銀は来週18-19日の金融政策決定会合でマイナス金利の解除に踏み切るのか、それとも4月25-26日の会合まで待つのか。

■11日付け「来週、日銀はマイナス金利解除やYCC撤廃に踏み切るか」もご覧ください。

マイナス金利解除は3月か4月か

Bloombergが3月5-11日にエコノミスト50人を対象に実施した調査によると、3月解除の予想が38%、4月が54%でした。どちらかで解除との見方が9割を超えたことになります。1月の会合前の調査では、3月が8%、4月が59%だったので、3月解除の予想が目立って増加しました。

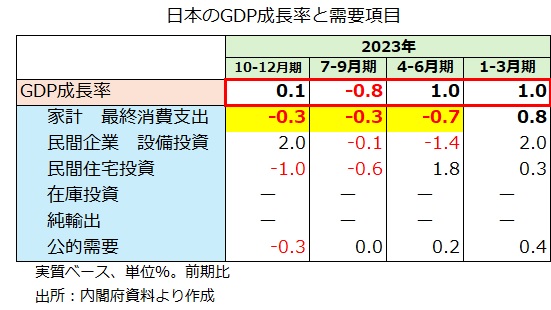

日銀関係者からは(情報源不明の報道も含めて)早期のマイナス金利解除に前向きなメッセージが出ています。昨年10-12月期のGDPがプラスに改定され、簡便的にリセッション(景気後退)と定義される2四半期連続マイナス成長は回避されました。春闘の結果が良好となれば日銀は背中を押されそうです。

利上げ継続のハードル

もっとも、マイナス金利の解除は既定路線となりつつあるようですが、日銀がその後も利上げを続けるためのハードルはまだ高そうです。

日銀が2%の物価目標達成に向けて自信を強めるためには、自らが認めるように「賃金と物価の好循環」が確認される必要があります。ただ、それだけでは言葉足らずかもしれません。厳密には、「賃金上昇率が高まり、所得環境が改善し、その結果として個人消費を中心に内需が盛り上がることで、2%程度の物価上昇が維持される」必要があるでしょう。

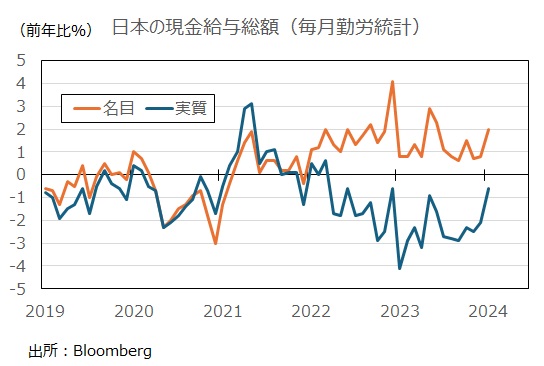

毎月勤労統計によれば、現金給与総額は今年1月に前年比2.0%と比較的堅調でした。ただ、物価上昇を考慮した実質ベースではマイナス0.6%。マイナス幅は前月(マイナス2.1%)から縮小したものの、22年4月から22カ月連続でマイナスです。

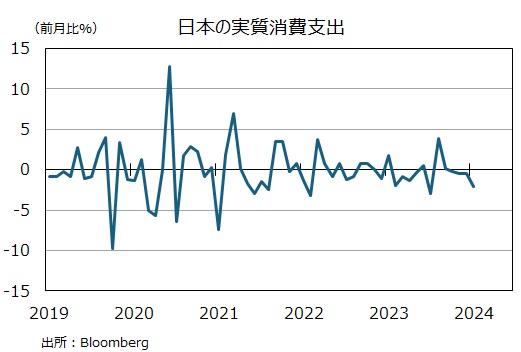

上述した通り、昨年10-12月期のGDPは2四半期連続マイナスを回避したものの、プラス改定は企業の設備投資の上方修正が主因。家計の最終消費支出は3期連続で前期比マイナスでした。また、家計調査によれば今年1月の実質消費者支出は前月比マイナス2.1%と昨年12月(同マイナス0.5%)から悪化しました。

日銀が利上げを続ける条件が整うのはまだまだ先のことかもしれません。

・日銀のマイナス金利解除は3月か4月か

・3月解除との見方が増加中

・日銀が利上げを続けるには、所得・消費が実質プラスになる必要あり⁉

日銀は来週18-19日の金融政策決定会合でマイナス金利の解除に踏み切るのか、それとも4月25-26日の会合まで待つのか。

■11日付け「来週、日銀はマイナス金利解除やYCC撤廃に踏み切るか」もご覧ください。

マイナス金利解除は3月か4月か

Bloombergが3月5-11日にエコノミスト50人を対象に実施した調査によると、3月解除の予想が38%、4月が54%でした。どちらかで解除との見方が9割を超えたことになります。1月の会合前の調査では、3月が8%、4月が59%だったので、3月解除の予想が目立って増加しました。

日銀関係者からは(情報源不明の報道も含めて)早期のマイナス金利解除に前向きなメッセージが出ています。昨年10-12月期のGDPがプラスに改定され、簡便的にリセッション(景気後退)と定義される2四半期連続マイナス成長は回避されました。春闘の結果が良好となれば日銀は背中を押されそうです。

利上げ継続のハードル

もっとも、マイナス金利の解除は既定路線となりつつあるようですが、日銀がその後も利上げを続けるためのハードルはまだ高そうです。

日銀が2%の物価目標達成に向けて自信を強めるためには、自らが認めるように「賃金と物価の好循環」が確認される必要があります。ただ、それだけでは言葉足らずかもしれません。厳密には、「賃金上昇率が高まり、所得環境が改善し、その結果として個人消費を中心に内需が盛り上がることで、2%程度の物価上昇が維持される」必要があるでしょう。

毎月勤労統計によれば、現金給与総額は今年1月に前年比2.0%と比較的堅調でした。ただ、物価上昇を考慮した実質ベースではマイナス0.6%。マイナス幅は前月(マイナス2.1%)から縮小したものの、22年4月から22カ月連続でマイナスです。

上述した通り、昨年10-12月期のGDPは2四半期連続マイナスを回避したものの、プラス改定は企業の設備投資の上方修正が主因。家計の最終消費支出は3期連続で前期比マイナスでした。また、家計調査によれば今年1月の実質消費者支出は前月比マイナス2.1%と昨年12月(同マイナス0.5%)から悪化しました。

日銀が利上げを続ける条件が整うのはまだまだ先のことかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。