強めのCPIを日銀はどう判断するか

2024/02/28 07:53

【ポイント】

・1月全国CPIは総合、コアとも2%以上

・特殊要因はあるものの、マイナス金利解除の障害とはならず!?

・引き続き春闘の結果を待つ姿勢か

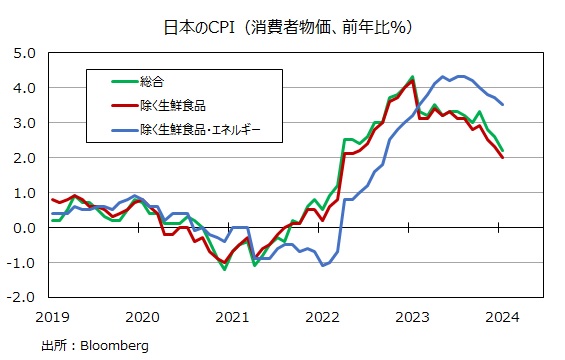

日本の1月全国CPI(消費者物価指数)は、総合が前年比2.2%、生鮮食品を除くコアが同2.0%でした。いずれも前月から伸び率は鈍化したものの、市場予想(いずれも1.9%)は上回りました。

日銀が重視するCPIコアが22カ月連続で2%以上となったことで、日銀はマイナス金利解除に向けてさらに一歩前進したかもしれません。

CPIが市場予想を上回った背景には、特殊(一時的)要因があったようです。外国パック旅行費が前年比62.9%上昇し、CPIを0.15%分押し上げました。また、昨年1月に全国旅行支援補助の減額があった反動で、宿泊料が26.9%上昇、これだけでCPIを0.23%押し上げました。両項目はCPI内のウェイトが合わせて1%程度。それがCPI上昇率2.2%のうち0.4%近くを説明する計算です。

もっとも、電気・ガス価格激変緩和対策もあって、エネルギーが前年比12.1%下落し、CPIを1%押し下げました。生鮮食品とエネルギーを除くコアコア(欧米のコアに近い概念)は前年比3.5%だったので、引き続き「2%の物価目標の持続的・安定的な達成」が展望できるかもしれません。

日銀内ではマイナス金利解除は既定路線になりつつありそうです。そうであれば、マイナス金利を解除すべき新たな材料がなくても、解除できない材料さえ出なければ、粛々と前進するのかもしれません。そうしたなかで、GDPが2四半期連続でマイナスとなり、数字上はリセッション(景気後退)となった景気実態を日銀はどう判断するか、そして春闘の結果をどうみるか、などが注目されます。

日銀の金融政策決定会合は次回3月18-19日、次々回は4月25-26日です。

・1月全国CPIは総合、コアとも2%以上

・特殊要因はあるものの、マイナス金利解除の障害とはならず!?

・引き続き春闘の結果を待つ姿勢か

日本の1月全国CPI(消費者物価指数)は、総合が前年比2.2%、生鮮食品を除くコアが同2.0%でした。いずれも前月から伸び率は鈍化したものの、市場予想(いずれも1.9%)は上回りました。

日銀が重視するCPIコアが22カ月連続で2%以上となったことで、日銀はマイナス金利解除に向けてさらに一歩前進したかもしれません。

CPIが市場予想を上回った背景には、特殊(一時的)要因があったようです。外国パック旅行費が前年比62.9%上昇し、CPIを0.15%分押し上げました。また、昨年1月に全国旅行支援補助の減額があった反動で、宿泊料が26.9%上昇、これだけでCPIを0.23%押し上げました。両項目はCPI内のウェイトが合わせて1%程度。それがCPI上昇率2.2%のうち0.4%近くを説明する計算です。

もっとも、電気・ガス価格激変緩和対策もあって、エネルギーが前年比12.1%下落し、CPIを1%押し下げました。生鮮食品とエネルギーを除くコアコア(欧米のコアに近い概念)は前年比3.5%だったので、引き続き「2%の物価目標の持続的・安定的な達成」が展望できるかもしれません。

日銀内ではマイナス金利解除は既定路線になりつつありそうです。そうであれば、マイナス金利を解除すべき新たな材料がなくても、解除できない材料さえ出なければ、粛々と前進するのかもしれません。そうしたなかで、GDPが2四半期連続でマイナスとなり、数字上はリセッション(景気後退)となった景気実態を日銀はどう判断するか、そして春闘の結果をどうみるか、などが注目されます。

日銀の金融政策決定会合は次回3月18-19日、次々回は4月25-26日です。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。