為替介入はあるか、22年と23年の経験

2024/02/20 08:25

【ポイント】

・米ドル/円のピークは22年、23年とも152円手前

・介入のあった22年9月と、なかった23年11月を比較

・「スタンバイ」発言は直近ボトムから15円の円安時

・日米金利差縮小期待で介入の必要性低い!?

米ドル/円が昨年11月以来となる150円近辺で推移しています。神田財務官は14日、「年初来わずか1カ月強の間に約10円も円安になるなど、最近の動きはかなり急速だ」と述べた上で、「高い緊張感を持って為替市場を注意する」、「最も適切な対応を取る」と付け加えました。

22年以来の為替介入のキーワード「スタンバイ」はありませんでしたが、米ドル/円が150円を超えて上値を追う展開となれば、為替介入が現実味を帯びるかもしれません。実際に為替介入があった22年9-10月と、市場の警戒感は高まったものの為替介入がなかった23年11月を比較して、今後の為替介入の有無を考察します。

*******

22年9-10月の為替介入

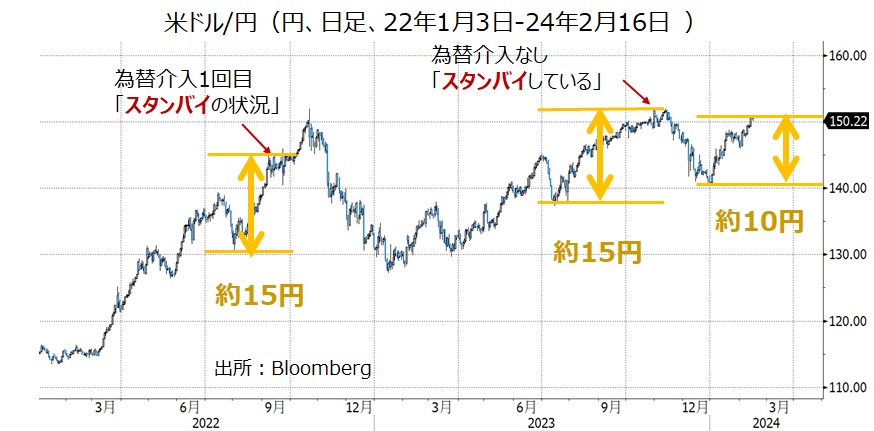

22年3月にFRBが利上げを開始したことで、米ドル/円は115円近辺から急速に上昇。本邦当局から急激な「円安」に対してけん制発言が繰り返されました。日銀が為替介入の準備ともされるレートチェックを行ったのが同年9月14日。そして、9月22日に、神田財務官が「ずっとスタンバイの状況だ」とコメントして約3時間後に米ドル/円が146円に迫ったところで為替介入が実施されました。

それでも「円高」に振れたのは一瞬で、すぐに「円安」に戻ったため、日銀が10月21日(金曜日で日本時間深夜)に大規模な介入を実施。さらには週明け24日(同早朝)にも介入を実施。21日の151.899円が米ドル/円のピークとなりました。

23年11月の「円安」けん制

23年夏ごろから米長期金利が目立って上昇し、10月23日には5.02%に達しました。米ドル/円は長期金利に合わせて上昇していましたが、為替介入への警戒感から10月に入って150円近辺で足踏み。それでも、10月31日の金融政策決定会合で日銀が金融緩和継続の意向を示すと米ドル/円が151円台後半まで上昇。11月1日の朝に神田財務官が「スタンバイです」と発言。米ドル/円は11月13日の151.872円をピークに年末にかけて下落しました。10月にはステルス介入の噂もありましたが、結局、この間に為替介入は実施されませんでした。

22年9月と23年11月の類似点と相違点

22年は直前ボトムの8月初めから9月22日の「スタンバイ」発言まで米ドル/円が約15円上昇していました(130円台半ば⇒145円台後半)。23年は直前ボトムの7月中旬から11月1日の「スタンバイ」発言まで米ドル/円はやはり約15円の上昇でした(137円台前半⇒151円台後半)。また、「スタンバイ」発言のタイミングとは異なりますが、22年10月の米ドル/円の高値が151.899円。23年11月の米ドル/円の高値が151.872円。

鈴木財務相や神田財務官は、介入の判断は「水準」ではないと強調しますが、米ドル/円が151円を超えて152円が視野に入ると介入警戒感は強まりそうです。

スピードという点では、22年8-9月は約1カ月半で米ドル/円が15円上昇。23年7-11月では15円上昇するのに3カ月半かかりました。足もとでは「1カ月強」で米ドル/円が約10円上昇しているので、このペースが続けば1カ月半で15円と、22年8-9月とほぼ同じになります。

22年と23年では金融政策見通しが大きく異なる

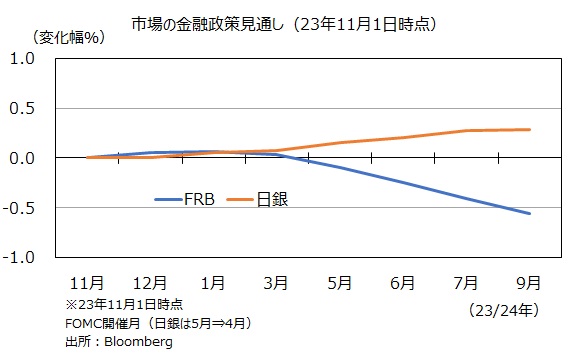

22年9月の時点ではFRBの利上げが続く(=米ドル高要因)との見方が一般的でした。そのため、為替介入により米ドル/円の上昇に早めにブレーキをかけておこうとの判断が働いたのかもしれません。一方、23年11月のケースでは、FRBの利上げサイクルは終了との見方が強まっており、いずれ利下げが実施される、つまり米ドル安に転じるとの判断から米ドル/円の動きを見守る余裕があったのでしょう。足もとではFRBの利下げがより現実味を帯びているため、敢えて為替介入をしない判断もありそうです。

・米ドル/円のピークは22年、23年とも152円手前

・介入のあった22年9月と、なかった23年11月を比較

・「スタンバイ」発言は直近ボトムから15円の円安時

・日米金利差縮小期待で介入の必要性低い!?

米ドル/円が昨年11月以来となる150円近辺で推移しています。神田財務官は14日、「年初来わずか1カ月強の間に約10円も円安になるなど、最近の動きはかなり急速だ」と述べた上で、「高い緊張感を持って為替市場を注意する」、「最も適切な対応を取る」と付け加えました。

22年以来の為替介入のキーワード「スタンバイ」はありませんでしたが、米ドル/円が150円を超えて上値を追う展開となれば、為替介入が現実味を帯びるかもしれません。実際に為替介入があった22年9-10月と、市場の警戒感は高まったものの為替介入がなかった23年11月を比較して、今後の為替介入の有無を考察します。

*******

22年9-10月の為替介入

22年3月にFRBが利上げを開始したことで、米ドル/円は115円近辺から急速に上昇。本邦当局から急激な「円安」に対してけん制発言が繰り返されました。日銀が為替介入の準備ともされるレートチェックを行ったのが同年9月14日。そして、9月22日に、神田財務官が「ずっとスタンバイの状況だ」とコメントして約3時間後に米ドル/円が146円に迫ったところで為替介入が実施されました。

それでも「円高」に振れたのは一瞬で、すぐに「円安」に戻ったため、日銀が10月21日(金曜日で日本時間深夜)に大規模な介入を実施。さらには週明け24日(同早朝)にも介入を実施。21日の151.899円が米ドル/円のピークとなりました。

23年11月の「円安」けん制

23年夏ごろから米長期金利が目立って上昇し、10月23日には5.02%に達しました。米ドル/円は長期金利に合わせて上昇していましたが、為替介入への警戒感から10月に入って150円近辺で足踏み。それでも、10月31日の金融政策決定会合で日銀が金融緩和継続の意向を示すと米ドル/円が151円台後半まで上昇。11月1日の朝に神田財務官が「スタンバイです」と発言。米ドル/円は11月13日の151.872円をピークに年末にかけて下落しました。10月にはステルス介入の噂もありましたが、結局、この間に為替介入は実施されませんでした。

22年9月と23年11月の類似点と相違点

22年は直前ボトムの8月初めから9月22日の「スタンバイ」発言まで米ドル/円が約15円上昇していました(130円台半ば⇒145円台後半)。23年は直前ボトムの7月中旬から11月1日の「スタンバイ」発言まで米ドル/円はやはり約15円の上昇でした(137円台前半⇒151円台後半)。また、「スタンバイ」発言のタイミングとは異なりますが、22年10月の米ドル/円の高値が151.899円。23年11月の米ドル/円の高値が151.872円。

鈴木財務相や神田財務官は、介入の判断は「水準」ではないと強調しますが、米ドル/円が151円を超えて152円が視野に入ると介入警戒感は強まりそうです。

スピードという点では、22年8-9月は約1カ月半で米ドル/円が15円上昇。23年7-11月では15円上昇するのに3カ月半かかりました。足もとでは「1カ月強」で米ドル/円が約10円上昇しているので、このペースが続けば1カ月半で15円と、22年8-9月とほぼ同じになります。

22年と23年では金融政策見通しが大きく異なる

22年9月の時点ではFRBの利上げが続く(=米ドル高要因)との見方が一般的でした。そのため、為替介入により米ドル/円の上昇に早めにブレーキをかけておこうとの判断が働いたのかもしれません。一方、23年11月のケースでは、FRBの利上げサイクルは終了との見方が強まっており、いずれ利下げが実施される、つまり米ドル安に転じるとの判断から米ドル/円の動きを見守る余裕があったのでしょう。足もとではFRBの利下げがより現実味を帯びているため、敢えて為替介入をしない判断もありそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。