米PCE、景気はソフトランディングするか

2024/01/29 08:22

【ポイント】

・米景気は底堅く、インフレは鈍化傾向

・景気の軟着陸の可能性高まる!?

・緩やかな利下げで米ドル急落は回避?

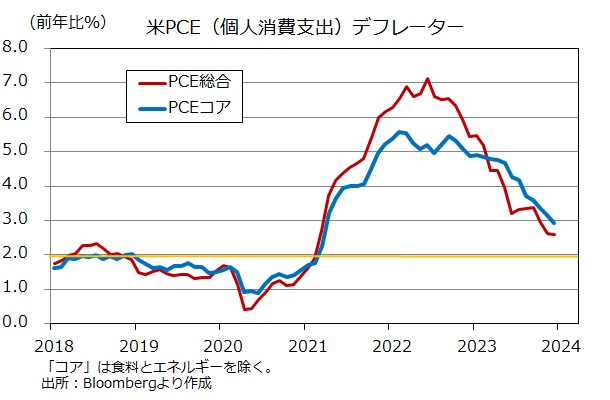

米国の23年12月のPCE(個人消費支出)デフレーターは前年比2.6%と、前月実績や市場予想と同じ。食料とエネルギーを除くコアは同2.9%と、前月実績(3.2%)および市場予想(3.0%)を下回りました。

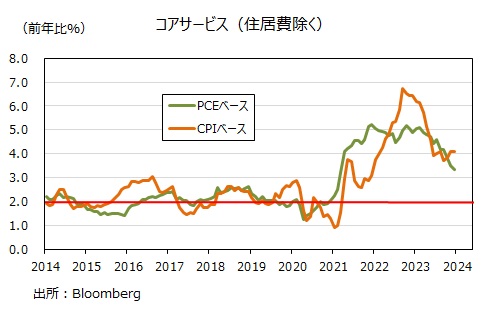

労働コストを強く反映するとしてFRBが注目するPCEコアサービス(住居費を除く)は前年比3.3%と、前月(3.5%)から伸びが鈍化しました。コアサービス(住居費を除く)は、CPIベースでは昨年6月以降7カ月連続で4%近辺で推移しましたが、PCEベースでは鈍化傾向が続いています。FRBはCPIよりもPCEを重視しているので、賃金上昇に伴うインフレ圧力に対する懸念はやや後退したかもしれません。

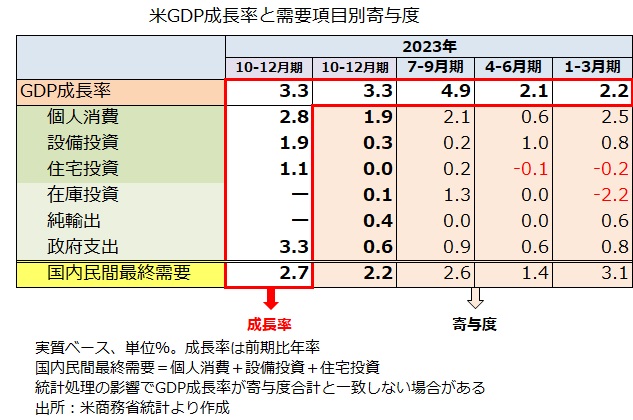

10-12月期のGDPは前期比年率3.3%と、好調だった前期(4.9%)から減速したものの、市場予想(2.0%)を大きく上回り、足もとの景気堅調を示唆しました。とりわけ、個人消費が前期比年率2.8%と好調を維持、GDP3.3%のうち1.9%分の押し上げに貢献しました(寄与度といいます)。

アトランタ連銀のGDPNow(短期予測モデル)に基づけば、26日時点で今年1-3月期のGDPは前期比年率3.3%と堅調の持続が予測されています。あくまで予測の初期値であり、今後の経済データ次第で予測は大きく変わるとみられますが、年初のスタートは悪くないということでしょう。

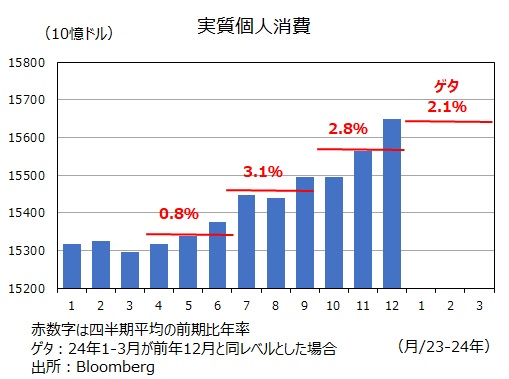

年初の景気が悪くない証左の1つが個人消費でしょう。上述の通り昨年10-12月期の個人消費は前期比年率2.8%と堅調でした。それも、10月→11月→12月と順調に増加したため、今年1月以降の個人消費が昨年12月と同じ水準(=伸び率ゼロ)としても、今年1-3月の個人消費は前期比年率2.1%となる計算です。これを成長の「ゲタ」と呼びます。今年1-3月期の個人消費は比較的高い「ゲタ」を履いてスタートするので、毎月少しでも増加すれば、1-3月期のGDPを大きく押し上げる可能性があります。

景気が底堅く推移し、その間にインフレ鈍化するというソフトランディング(軟着陸)が実現すれば、FRBは早めに、ただしゆっくりと利下げを行うことが可能かもしれません。その場合、米ドルには(とりわけ対円で)徐々に下落圧力が加わる可能性が高いものの、大幅かつ急な下落は回避されそうです。

・米景気は底堅く、インフレは鈍化傾向

・景気の軟着陸の可能性高まる!?

・緩やかな利下げで米ドル急落は回避?

米国の23年12月のPCE(個人消費支出)デフレーターは前年比2.6%と、前月実績や市場予想と同じ。食料とエネルギーを除くコアは同2.9%と、前月実績(3.2%)および市場予想(3.0%)を下回りました。

労働コストを強く反映するとしてFRBが注目するPCEコアサービス(住居費を除く)は前年比3.3%と、前月(3.5%)から伸びが鈍化しました。コアサービス(住居費を除く)は、CPIベースでは昨年6月以降7カ月連続で4%近辺で推移しましたが、PCEベースでは鈍化傾向が続いています。FRBはCPIよりもPCEを重視しているので、賃金上昇に伴うインフレ圧力に対する懸念はやや後退したかもしれません。

10-12月期のGDPは前期比年率3.3%と、好調だった前期(4.9%)から減速したものの、市場予想(2.0%)を大きく上回り、足もとの景気堅調を示唆しました。とりわけ、個人消費が前期比年率2.8%と好調を維持、GDP3.3%のうち1.9%分の押し上げに貢献しました(寄与度といいます)。

アトランタ連銀のGDPNow(短期予測モデル)に基づけば、26日時点で今年1-3月期のGDPは前期比年率3.3%と堅調の持続が予測されています。あくまで予測の初期値であり、今後の経済データ次第で予測は大きく変わるとみられますが、年初のスタートは悪くないということでしょう。

年初の景気が悪くない証左の1つが個人消費でしょう。上述の通り昨年10-12月期の個人消費は前期比年率2.8%と堅調でした。それも、10月→11月→12月と順調に増加したため、今年1月以降の個人消費が昨年12月と同じ水準(=伸び率ゼロ)としても、今年1-3月の個人消費は前期比年率2.1%となる計算です。これを成長の「ゲタ」と呼びます。今年1-3月期の個人消費は比較的高い「ゲタ」を履いてスタートするので、毎月少しでも増加すれば、1-3月期のGDPを大きく押し上げる可能性があります。

景気が底堅く推移し、その間にインフレ鈍化するというソフトランディング(軟着陸)が実現すれば、FRBは早めに、ただしゆっくりと利下げを行うことが可能かもしれません。その場合、米ドルには(とりわけ対円で)徐々に下落圧力が加わる可能性が高いものの、大幅かつ急な下落は回避されそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。