米ドル独り負け、BOEとECBはFRBに追随せず⁉

2023/12/15 07:39

【ポイント】

・BOEとECBも政策金利据え置きを決定

・利下げに言及したパウエル議長と異なり、両総裁はインフレ警戒を強調

・19日の日銀会合の結果に注目!

BOEは9人中3人が追加利上げを支持

BOE(英中銀)は14日、MPC(金融政策委員会)を開催して政策金利を5.25%に据え置きました。9人の委員のうち3人が0.25%の利上げを支持。利上げ支持は前回11月の4人から1人減りましたが、それでもインフレ警戒が強いことを示しました。

声明文では、インフレ抑制のために政策金利は「十分に長い期間、十分に抑制的(であり続ける)」とし、インフレ圧力が高止まりするならば、追加利上げの可能性があるとされました。また、ベイリー総裁は、インフレ抑制のために「まだ進むべき道のりがある」と述べ、FRBと異なり利下げの検討段階ではないことを示唆しました。

ECBは利下げの議論をせず

ECBはBOEの結果判明の1時間15分後に理事会の結果を発表。政策金利(中銀預金金利)を4.00%に据え置きました。声明文からは、インフレが「高過ぎる期間が長く続き過ぎると予想する」との文言が消え、代わってインフレが「来年を通してゆっくりと低下する」が追加されました。

ただし、ラガルド総裁は、企業利益や賃金交渉の面でインフレ高進のリスクがあると指摘し、賃金上昇圧力について「今のところ低下していない」と述べました。また、総裁は「我々は絶対にガード(警戒)を下げてはならない」と述べ、利下げの議論を全くしなかったことを明らかにしました。

利下げ観測は、FRB≧ECB>BOEに

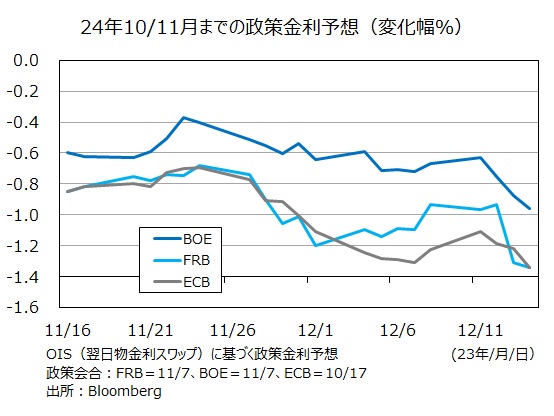

パウエル議長が13日(日本時間14日)の会見で「利下げのタイミングを討議した」と述べたことで、主要中銀の利下げ観測が高まりましたが、BOEやECBの会合結果はそれをやや押し戻した格好です。

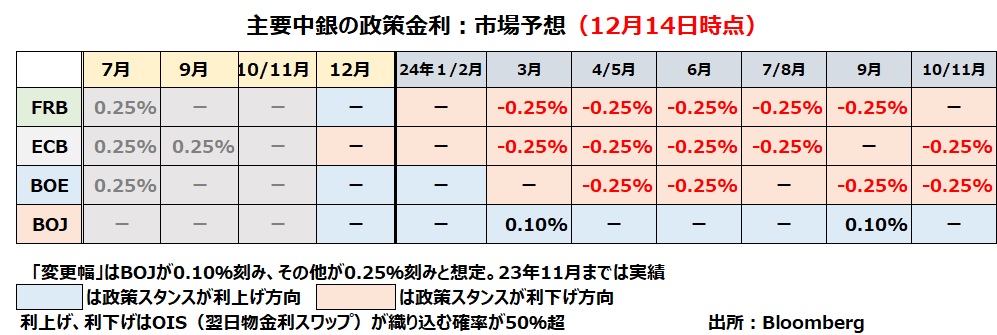

14日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む24年11月までのメインシナリオ(確率50%超)は以下の通り。

FRB:24年3月-9月に5会合連続で0.25%の利下げ

ECB:同3月に利下げを開始し、10月までに0.25%×5回の利下げ

BOE:同5月に利下げを開始し、11月までに0.25%×4回の利下げ

なお、24年11月の会合(ECBは10月)までに市場が予想する利下げ幅は、FRBが拡大したため、14日時点で、「FRB≧ECB>BOE」となりました。

BOEやECBだけでなくFRBに関しても、市場の利下げ観測はやや行き過ぎの感が否めません。ただ、今後の経済情勢がどう変化して市場の観測を後押しするのか、それとも修正を迫るのか、見守るべきでしょう。

*******

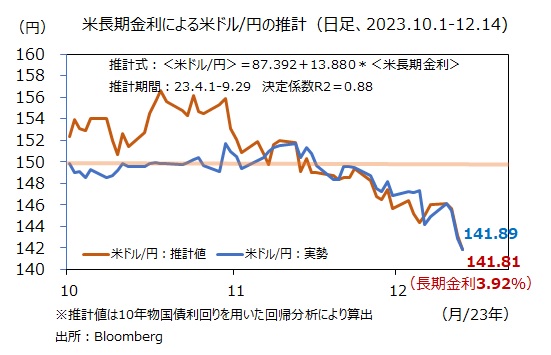

FOMC後に大きく下げた米長期金利(10年物国債利回り)は14日に一時3.88%まで低下。それもあって、米ドル/円は一時141円割れを示現、その後も軟調に推移しています。一方で、ユーロ/円や英ポンド/円はNY市場で反発しました。来週19日の日銀金融政策決定会合(と総裁会見)を受けてクロス円がどう動くか、大いに注目です。

■本日配信予定のM2TVグローバルView(YouTube)でも、中銀会合の結果と来週のBOJ会合について解説しますので、ぜひご覧ください。

・BOEとECBも政策金利据え置きを決定

・利下げに言及したパウエル議長と異なり、両総裁はインフレ警戒を強調

・19日の日銀会合の結果に注目!

BOEは9人中3人が追加利上げを支持

BOE(英中銀)は14日、MPC(金融政策委員会)を開催して政策金利を5.25%に据え置きました。9人の委員のうち3人が0.25%の利上げを支持。利上げ支持は前回11月の4人から1人減りましたが、それでもインフレ警戒が強いことを示しました。

声明文では、インフレ抑制のために政策金利は「十分に長い期間、十分に抑制的(であり続ける)」とし、インフレ圧力が高止まりするならば、追加利上げの可能性があるとされました。また、ベイリー総裁は、インフレ抑制のために「まだ進むべき道のりがある」と述べ、FRBと異なり利下げの検討段階ではないことを示唆しました。

ECBは利下げの議論をせず

ECBはBOEの結果判明の1時間15分後に理事会の結果を発表。政策金利(中銀預金金利)を4.00%に据え置きました。声明文からは、インフレが「高過ぎる期間が長く続き過ぎると予想する」との文言が消え、代わってインフレが「来年を通してゆっくりと低下する」が追加されました。

ただし、ラガルド総裁は、企業利益や賃金交渉の面でインフレ高進のリスクがあると指摘し、賃金上昇圧力について「今のところ低下していない」と述べました。また、総裁は「我々は絶対にガード(警戒)を下げてはならない」と述べ、利下げの議論を全くしなかったことを明らかにしました。

利下げ観測は、FRB≧ECB>BOEに

パウエル議長が13日(日本時間14日)の会見で「利下げのタイミングを討議した」と述べたことで、主要中銀の利下げ観測が高まりましたが、BOEやECBの会合結果はそれをやや押し戻した格好です。

14日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む24年11月までのメインシナリオ(確率50%超)は以下の通り。

FRB:24年3月-9月に5会合連続で0.25%の利下げ

ECB:同3月に利下げを開始し、10月までに0.25%×5回の利下げ

BOE:同5月に利下げを開始し、11月までに0.25%×4回の利下げ

なお、24年11月の会合(ECBは10月)までに市場が予想する利下げ幅は、FRBが拡大したため、14日時点で、「FRB≧ECB>BOE」となりました。

BOEやECBだけでなくFRBに関しても、市場の利下げ観測はやや行き過ぎの感が否めません。ただ、今後の経済情勢がどう変化して市場の観測を後押しするのか、それとも修正を迫るのか、見守るべきでしょう。

*******

FOMC後に大きく下げた米長期金利(10年物国債利回り)は14日に一時3.88%まで低下。それもあって、米ドル/円は一時141円割れを示現、その後も軟調に推移しています。一方で、ユーロ/円や英ポンド/円はNY市場で反発しました。来週19日の日銀金融政策決定会合(と総裁会見)を受けてクロス円がどう動くか、大いに注目です。

■本日配信予定のM2TVグローバルView(YouTube)でも、中銀会合の結果と来週のBOJ会合について解説しますので、ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。