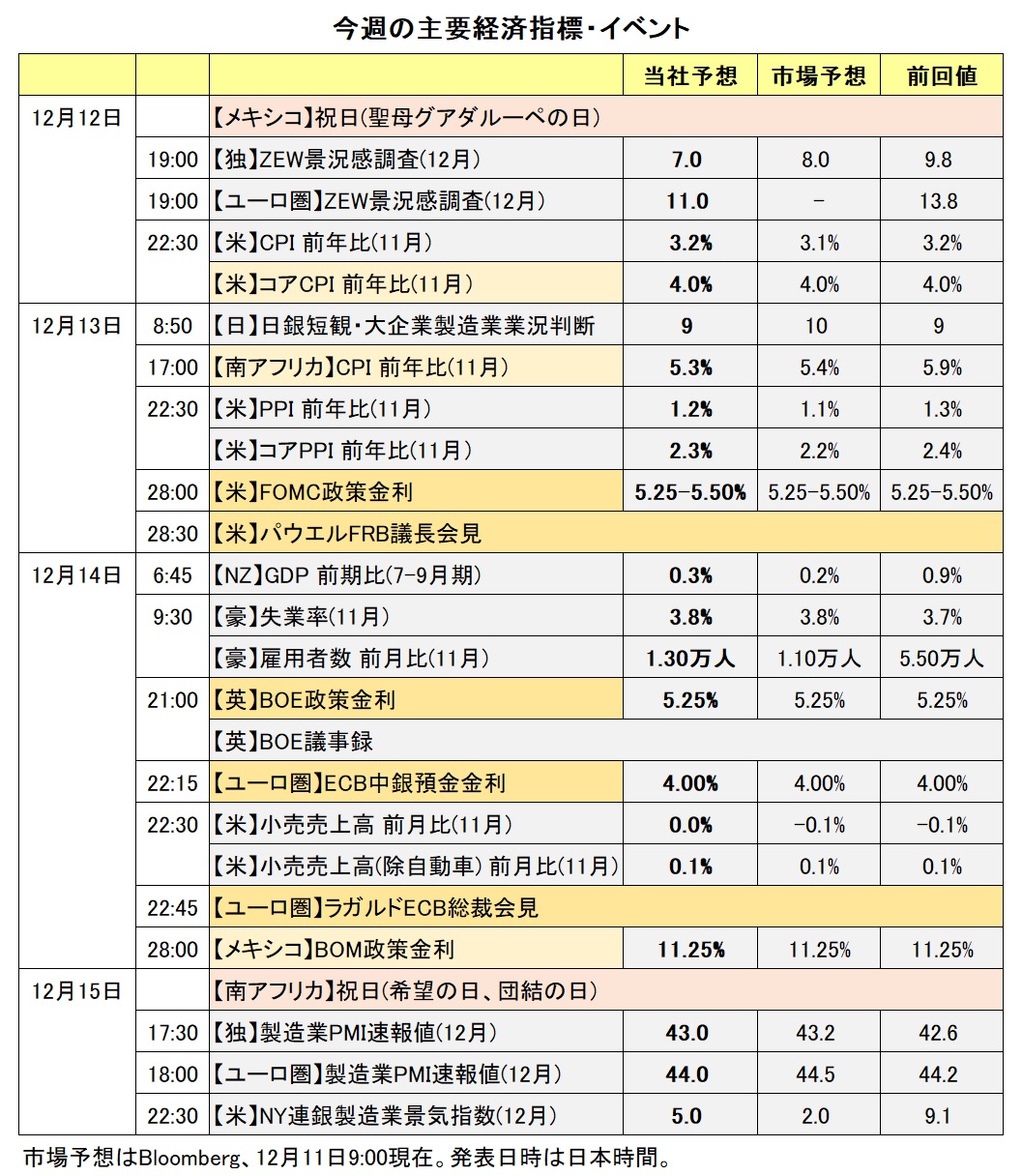

14日は中央銀行デー

2023/12/11 11:05

【今週のポイント】

・FRB、BOE、ECBの政策会合を受けて金融政策見通しは変化するか

・18-19日の日銀金融政策決定会合に向けて新たな材料が出てくるか

・メキシコ中銀の声明で利下げ観測が高まるか

・RBA総裁の講演はタカ派的な内容になるか

今週(12/11-)は、主要中央銀行の年内最後の金融政策会合が開催される「中央銀行ウィーク」です。とくに、日本時間14日は、米FOMC、BOE(英中銀)のMPC(金融政策委員会)、ECB理事会の結果が判明する「中央銀行デー」です。なお、日銀の金融政策決定会合は来週18-19日に開催されます。

最新12月8日時点のOIS(翌日物金利スワップ)に基づくと、金融市場が50%超の確率で織り込む、いわゆるメインシナリオは以下の通り。

FRBとECBは、24年3-5月に利下げを開始し、11月ごろまでに4-5回計1.00-1.25%の利下げを実施すると金融市場は予想しています。英国のインフレ率は他の主要国よりも高いためにBOEについてはもう少し慎重ですが、それでも6月に利下げを開始し、11月までに3回計0.75%の利下げとの予想です。

もっとも、各国のインフレ率はピークアウトした可能性が高いとはいえ、引き続き主要中央銀行の目標である2%を大きく上回っています。そのため、最近まで各中央銀行からは「必要であれば追加的な利上げを行う」、「現時点で利下げの是非を議論するのは時期尚早」と異口同音のメッセージが発せられています。

今週の政策会合ではいずれも政策金利の据え置きが決定されそうです。金融政策の変更といったサプライズがないとすれば、重要となるのは金融政策の先行きに関するメッセージに変化があるかどうかでしょう。金融市場の利下げ見通し(早いタイミングや速いペース)をけん制する内容となるのか、それとも市場の予想にある程度寄せた内容となるのか。<西田>

*******

豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルは、12-13日のFOMC(米連邦公開市場委員会)に左右される状況になりそうです。FRBの利下げ観測が後退する場合、豪ドル/米ドルやNZドル/米ドルは軟調に推移し、一方で米ドル/カナダドルは堅調に推移すると考えられます。

18-19日の日銀金融政策決定会合に向けて、日銀の金融政策に関して新たな報道が出てくる可能性があります。その場合、豪ドル/円やNZドル/円などのクロス円が反応しそうです。

メキシコペソは、14日のBOM(メキシコ中銀)の政策会合に注目です(結果は日本時間15日午前4時に判明)。BOMは前回11月まで5会合連続で政策金利を11.25%に据え置きました。

メキシコの11月CPI(消費者物価指数)は、総合指数が前年比4.32%、変動の大きい食品やエネルギーを除いたコア指数は同5.30%でした。総合指数の上昇率は10月の4.26%から若干高まったものの、コア指数の上昇率は10月の5.50%から鈍化しました。14日の会合で政策金利は11.25%に据え置かれそうです。

BOMの声明にも注目です。ヒース副総裁は11月17日に「24年2月か3月から、1~3回利下げする可能性がある」と発言。ロドリゲス総裁は11月29日に「24年早々に利下げの議論を開始する可能性がある」と語りました。声明が24年2月の会合での利下げを意識させるような内容になれば、メキシコペソは上値が重くなりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:141.000円~147.000円>

今週のFOMC(連邦公開市場委員会)では参加者の経済・金融政策見通しを集計した結果が公表されます。前回9月に公表された政策金利見通し、いわゆる「ドット・プロット」は、中央値が(現行水準に比べて)24年末までに0.25%×2回分の利下げを予想していました。10月のFOMC後の会見で、パウエルFRB議長は9月の「ドット・プロット」について質問されて、「予測の有効性は時間の経過とともに低下する」と述べました。24年末の政策金利見通しは全体に下方にシフトするでしょうが、24年中に4—5回の利下げを織り込む市場予想にどれだけ寄せるか。

仮に、FOMCの結果が市場の利下げ観測をけん制する内容となれば、米ドル/円には上昇圧力が加わりそうです。ただし、翌週に日銀の金融政策決定会合を控えているため、米ドル/円の反応は限定的になりそうです。日銀の植田総裁は7日の参院財政金融委員会で、金融政策に関して「年末から来年にかけて一段とチャレンジングな状況になる」と発言。市場では早期の金融緩和修正の観測が強まり、日本の長期金利(10年物国債利回り)が大きく上昇しました。

逆に、FOMCの結果が市場の利下げ観測をサポートする内容となれば、米ドル/円は下落して7日の安値141.496円を下回るかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.87500ポンド>

日本時間14日午後9時にBOE(英中銀)のMPC(金融政策委員会)の結果が判明します(ベイリー総裁の会見の有無は不明)。同日午後10時15分にECB理事会の結果が判明し、その30分後にラガルド総裁の会見が予定されています。

8日時点のOIS(翌日物金利スワップ)に基づけば、金融市場が織り込むメインシナリオ(確率50%超)は、ECBが24年3月に利下げを開始し、4月を除いて10月まで毎回、計5回0.25%ずつ利下げするというもの。一方、同じくBOEは6月に利下げを開始し(5月の利下げ確率は50%未満)、11月までに計3回0.25%ずつ利下げするというもの。

金融政策見通しを前提とすれば、24年にかけてユーロ/英ポンドは上昇しそうです。もっとも、ユーロ/英ポンドは11月中旬から12月初めにかけて大きく下落しており、上記のシナリオを相当に織り込んでいるとみられます。14日の結果を受けて、ECBの利下げ観測が後退する、あるいはBOEの利下げ観測が強まるようであれば、ユーロ/英ポンドはいったん反発するかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06500NZドル~1.08000NZドル>

RBA(豪中銀)は5日に政策会合を開き、政策金利を4.35%に据え置くことを決定しました。

RBAの声明はハト派的でした。声明における金融政策の先行きに関する文言は11月の会合時と同じ。「金融政策をさらに引き締める必要があるかどうかは、データとリスク評価次第」としました。声明はまた、「11月の会合以降に入手した国内経済に関する情報は、おおむね(RBAの)予想通り」と指摘。「インフレ期待は引き続きインフレ目標と一致している」「賃金の伸びはインフレ目標に合致している」との見方が示されました。労働市場については、「依然としてタイトではあるものの、徐々に緩和している」としました。市場ではRBAの追加利上げ観測が後退し、豪ドル/NZドルは5日に一時1.06500NZドルへと下落する場面がありました。

今週は、12日にブロックRBA総裁が講演します。ブロック総裁は11月22日に講演し、その時はタカ派的な内容でした(※)。12日の講演がタカ派的な内容になれば、豪ドル/NZドルは堅調に推移しそうです。

(※)ブロック総裁は、「豪州のインフレは需要が主導している」「需要主導型のインフレは、CPI上昇率がRBAの目標に戻るには時間がかかることを意味する」「より大幅な金融政策の引き締めが需要主導型のインフレへの正しい対応だ」などと述べました。

14日には、豪州の11月雇用統計とNZの7-9月期GDP(国内総生産)が発表されます。これらが市場予想からかい離する結果になれば、材料になる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34500カナダドル~1.37000カナダドル>

BOC(カナダ中銀)は6日に政策会合を開き、政策金利を5.00%に据え置くことを決定しました。据え置きは3会合連続です。

BOCは声明で、「依然としてインフレ見通しへのリスクを懸念しており、必要なら政策金利をさらに引き上げる用意がある」と表明。追加利上げの可能性を残しました。

声明は一方で、「金利の上昇が明らかに支出を抑制している」「労働市場は引き続き緩和しており、求人はさらに減少し、失業率は緩やかに上昇している」と指摘。「10-12月期のデータは、経済がもはや需要超過ではないことを示唆している」としました。声明ではまた、前回10月の会合時にあった「物価安定に向けた進展は遅く、インフレリスクが高まっている」が削除されました。BOCの利上げサイクルは終了した可能性が一段と高まったと考えられます。カナダドルの上値を抑える(米ドル/カナダドルの場合は下値を支える)要因になりそうです。

今週は、米国の11月CPI(消費者物価指数)が12日、FOMC(米連邦公開市場委員会)が12-13日に開かれます。これらの結果を受けてFRB(米連邦準備制度理事会)の早期の利下げ観測が後退する場合、米ドル/カナダドルは堅調に推移しそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。