FOMC議事録:声明文や議長会見よりわずかにタカ派的!?

2023/11/22 06:37

【ポイント】

・追加利上げの可能性やインフレの上振れリスクに言及

・一定期間の低成長や労働市場の軟化が必要と判断

・雇用統計やCPIが弱めだったため、議事録への市場の反応は限定的

米FOMC議事録(10/31-11/1開催分)は、追加利上げの可能性やインフレの上振れリスクに関する言及が目立つなど、当時の声明文の全体感やFOMC直後の議長会見の内容に比べてわずかにタカ派的だったようです。

ただ、FOMC以降に発表された10月雇用統計やCPI(消費者物価指数)が弱めだったこともあって、議事録に対する市場の反応は限定的でした。米ドル/円は東京時間や欧州時間には147円台前半まで下げる場面もありましたが、米国時間に入って148円台ミドルまで上昇しました。ただし、FOMC議事録発表後は伸び悩みました(日本時間22日午前6時30分現在)。

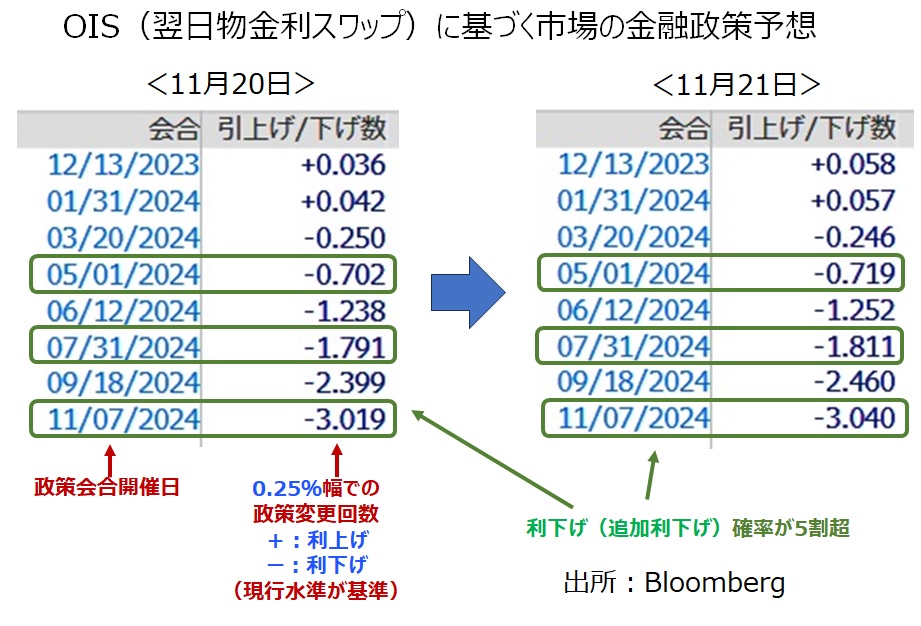

21日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む24年1月までの追加利上げの確率はほぼゼロ(5%程度)。3月以降は利下げが織り込まれ始め、5月までの利下げ開始がメインシナリオ(確率70%超)となっています。

*******

FOMC議事録で注目されたのは以下のポイントです。

現在の金融政策に関する判断

参加者は、インフレの鈍化を認識しつつも、現行のインフレが許容できないほど高く、インフレが2%の目標に向かう軌道に乗っていると確信を持つためには更なる証拠が必要になると強調しました。そして、条件として、実質GDPが一定期間に潜在成長率(※)以下となることや、労働市場がさらに軟化することを挙げました。

(※)潜在成長率とは、経済が無理なく(失業率が上昇も低下もせず)長期間成長できる巡航速度のこと。直近9月時点のFOMCの経済見通しでは「長期成長率」が1.8%とされており、それをFOMCが考える潜在成長率とみることができます。

また、PCE総合や同コアでみたインフレは鈍化しているものの、FOMCが重視しているPCEコアサービス(住居費を除く)の鈍化が限定的であるとの指摘がありました。

労働市場は引き続きひっ迫しているものの、需要と供給がバランスしつつあり、それは賃金上昇率の伸びが鈍化を続けていることと整合的であると指摘されました。

金融政策の先行きについて

物価目標を達成するために、金融政策が十分に抑制的であり続けることが極めて重要だと判断されました。ただし、全ての参加者が、金融政策を慎重に進めること、各会合では新たな経済データを総合的に判断することに賛成しました。そして、物価目標への進捗が不十分だと判断されれば、一段の金融引き締めが適切になるとの指摘がありました。

先行きに関するリスクについて

個人消費の想定外の堅調を認めつつ、経済の下振れリスクとして、利上げの累積効果や金融状況の引き締まり、シャットダウン(政府機能の一部停止)の可能性(⇒解消)、学生ローンの返済再開などが挙げられました。

一方で、インフレについては上振れリスクが大きいとして、景気堅調が続いてインフレの鈍化基調が止まる可能性や、中東情勢の緊迫化に伴う原油価格の上昇が挙げられました。後者については景気の下振れリスクでもあるとの指摘がありました。

長期金利の上昇について

財政見通しの悪化などによるタームプレミアム(※)が一因との指摘がありました。また、背景はどうであれ、金融状況の引き締まりは金融政策の軌道に影響を与えるため(利上げの必要性が低下するとの意味か)、金融市場動向を緊密にモニターすることが重要であるとされました。

(※)タームプレミアムとは、資金を長期間固定することで生じるリスクを埋め合わせるための上乗せ金利のこと。

・追加利上げの可能性やインフレの上振れリスクに言及

・一定期間の低成長や労働市場の軟化が必要と判断

・雇用統計やCPIが弱めだったため、議事録への市場の反応は限定的

米FOMC議事録(10/31-11/1開催分)は、追加利上げの可能性やインフレの上振れリスクに関する言及が目立つなど、当時の声明文の全体感やFOMC直後の議長会見の内容に比べてわずかにタカ派的だったようです。

ただ、FOMC以降に発表された10月雇用統計やCPI(消費者物価指数)が弱めだったこともあって、議事録に対する市場の反応は限定的でした。米ドル/円は東京時間や欧州時間には147円台前半まで下げる場面もありましたが、米国時間に入って148円台ミドルまで上昇しました。ただし、FOMC議事録発表後は伸び悩みました(日本時間22日午前6時30分現在)。

21日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む24年1月までの追加利上げの確率はほぼゼロ(5%程度)。3月以降は利下げが織り込まれ始め、5月までの利下げ開始がメインシナリオ(確率70%超)となっています。

*******

FOMC議事録で注目されたのは以下のポイントです。

現在の金融政策に関する判断

参加者は、インフレの鈍化を認識しつつも、現行のインフレが許容できないほど高く、インフレが2%の目標に向かう軌道に乗っていると確信を持つためには更なる証拠が必要になると強調しました。そして、条件として、実質GDPが一定期間に潜在成長率(※)以下となることや、労働市場がさらに軟化することを挙げました。

(※)潜在成長率とは、経済が無理なく(失業率が上昇も低下もせず)長期間成長できる巡航速度のこと。直近9月時点のFOMCの経済見通しでは「長期成長率」が1.8%とされており、それをFOMCが考える潜在成長率とみることができます。

また、PCE総合や同コアでみたインフレは鈍化しているものの、FOMCが重視しているPCEコアサービス(住居費を除く)の鈍化が限定的であるとの指摘がありました。

労働市場は引き続きひっ迫しているものの、需要と供給がバランスしつつあり、それは賃金上昇率の伸びが鈍化を続けていることと整合的であると指摘されました。

金融政策の先行きについて

物価目標を達成するために、金融政策が十分に抑制的であり続けることが極めて重要だと判断されました。ただし、全ての参加者が、金融政策を慎重に進めること、各会合では新たな経済データを総合的に判断することに賛成しました。そして、物価目標への進捗が不十分だと判断されれば、一段の金融引き締めが適切になるとの指摘がありました。

先行きに関するリスクについて

個人消費の想定外の堅調を認めつつ、経済の下振れリスクとして、利上げの累積効果や金融状況の引き締まり、シャットダウン(政府機能の一部停止)の可能性(⇒解消)、学生ローンの返済再開などが挙げられました。

一方で、インフレについては上振れリスクが大きいとして、景気堅調が続いてインフレの鈍化基調が止まる可能性や、中東情勢の緊迫化に伴う原油価格の上昇が挙げられました。後者については景気の下振れリスクでもあるとの指摘がありました。

長期金利の上昇について

財政見通しの悪化などによるタームプレミアム(※)が一因との指摘がありました。また、背景はどうであれ、金融状況の引き締まりは金融政策の軌道に影響を与えるため(利上げの必要性が低下するとの意味か)、金融市場動向を緊密にモニターすることが重要であるとされました。

(※)タームプレミアムとは、資金を長期間固定することで生じるリスクを埋め合わせるための上乗せ金利のこと。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。