主要中銀の利下げ観測は妥当か

2023/11/17 08:07

【ポイント】

・市場は利上げ打ち止めを確信、24年4-5月には主要中銀が利下げへ⁉

・エネルギー価格下落によるインフレ押し下げ効果ははく落へ

・コア物価の伸び鈍化はゆっくりしたペース

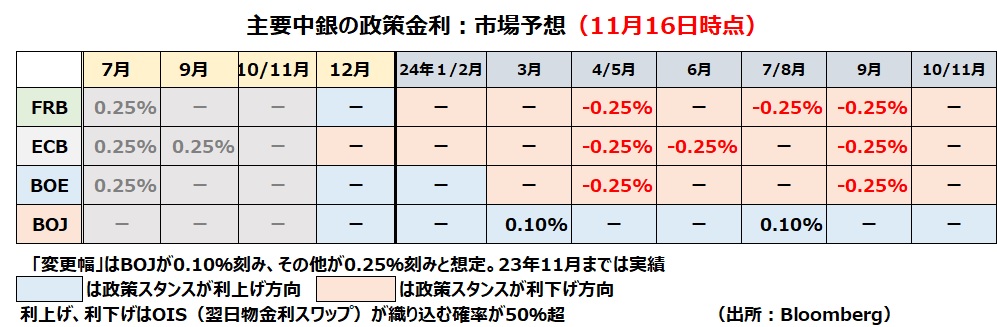

16日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFRB、ECBの追加利上げの確率はほぼゼロ、BOEも1割未満です。ECBは次回12月の理事会で、FRBは24年1月のFOMCで、市場はわずかながらも「利下げ」を織り込み始め、その確率が50%超(=メインシナリオ)となるのが、ECBは4月11日、FRBは5月1日、BOEは5月9日の会合です。それ以降も11月までにFRBとECBは2回、BOEは1回の追加利下げがメインシナリオとなっています。

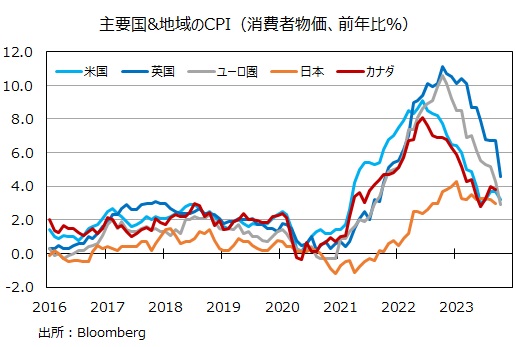

市場で「利上げサイクルの終了⇒早期の利下げ」の観測が強まったのは、各国・地域のインフレの鈍化が鮮明になってきたからでしょう。もっとも、CPI総合の押し下げに寄与したエネルギー価格の下落(前年比マイナス)は今年9月以降にほぼ止まっており、今後もCPIを押し下げるにはさらなる下落が必要になります。

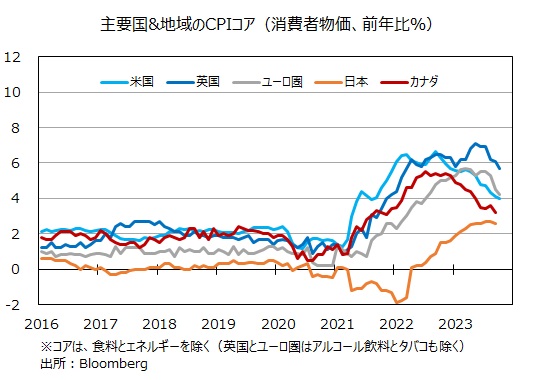

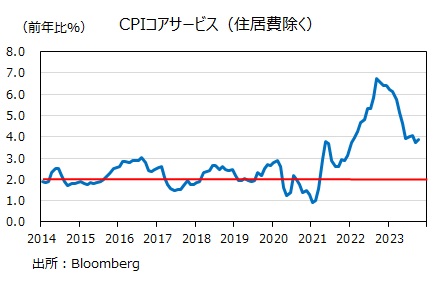

食料とエネルギーを除くコアも各国・地域で伸びが鈍化傾向にあるものの、そのペースはゆっくりとしています。米国では、雇用コストを強く反映するとしてFRBが注視するコアサービス(住居費を除く)の伸びの鈍化が足踏みしつつあるようにもみえます。そして、最も重要なのは、CPI総合、コアとも前年比上昇率が主要中銀の物価目標である2%にはまだまだ距離があるということでしょう。

今後の経済指標、とりわけ物価関連指標によって利上げ観測が再浮上したり、利下げ観測が後ろズレしたりする可能性はありそうです。

そうしたこともあって、各中銀関係者からは物価目標の達成に向けて慎重なコメントも多く聞かれます(発言時期は11月11日~16日)。

FRB:

デーリーSF連銀総裁「インフレとの闘いに勝利したと性急に宣言すべきではない」

バーキン・リッチモンド連銀総裁「インフレが2%に下がる円滑な軌道にあるとは確信していない」

ECB:

ラガルド総裁「政策金利の現行水準を十分に長く続ければ、インフレ率を2%に戻すうえで大きく貢献するだろう」

デギンドス副総裁「エネルギーと食料のベース効果がはく落することで、今後数か月間でインフレ率の一時的な上昇が予想される」

BOE:

ピル・チーフエコノミスト「サービスセクターの賃金・インフレ指標は依然として高水準を示している」

・市場は利上げ打ち止めを確信、24年4-5月には主要中銀が利下げへ⁉

・エネルギー価格下落によるインフレ押し下げ効果ははく落へ

・コア物価の伸び鈍化はゆっくりしたペース

16日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFRB、ECBの追加利上げの確率はほぼゼロ、BOEも1割未満です。ECBは次回12月の理事会で、FRBは24年1月のFOMCで、市場はわずかながらも「利下げ」を織り込み始め、その確率が50%超(=メインシナリオ)となるのが、ECBは4月11日、FRBは5月1日、BOEは5月9日の会合です。それ以降も11月までにFRBとECBは2回、BOEは1回の追加利下げがメインシナリオとなっています。

市場で「利上げサイクルの終了⇒早期の利下げ」の観測が強まったのは、各国・地域のインフレの鈍化が鮮明になってきたからでしょう。もっとも、CPI総合の押し下げに寄与したエネルギー価格の下落(前年比マイナス)は今年9月以降にほぼ止まっており、今後もCPIを押し下げるにはさらなる下落が必要になります。

食料とエネルギーを除くコアも各国・地域で伸びが鈍化傾向にあるものの、そのペースはゆっくりとしています。米国では、雇用コストを強く反映するとしてFRBが注視するコアサービス(住居費を除く)の伸びの鈍化が足踏みしつつあるようにもみえます。そして、最も重要なのは、CPI総合、コアとも前年比上昇率が主要中銀の物価目標である2%にはまだまだ距離があるということでしょう。

今後の経済指標、とりわけ物価関連指標によって利上げ観測が再浮上したり、利下げ観測が後ろズレしたりする可能性はありそうです。

そうしたこともあって、各中銀関係者からは物価目標の達成に向けて慎重なコメントも多く聞かれます(発言時期は11月11日~16日)。

FRB:

デーリーSF連銀総裁「インフレとの闘いに勝利したと性急に宣言すべきではない」

バーキン・リッチモンド連銀総裁「インフレが2%に下がる円滑な軌道にあるとは確信していない」

ECB:

ラガルド総裁「政策金利の現行水準を十分に長く続ければ、インフレ率を2%に戻すうえで大きく貢献するだろう」

デギンドス副総裁「エネルギーと食料のベース効果がはく落することで、今後数か月間でインフレ率の一時的な上昇が予想される」

BOE:

ピル・チーフエコノミスト「サービスセクターの賃金・インフレ指標は依然として高水準を示している」

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。