構造的円安 vs 循環的円高

2023/11/08 07:34

【ポイント】

・22-23年は構造要因、循環要因ともに円安方向

・24年は金融政策という循環要因が円高方向に転換

・短期的には、「循環要因>構造要因」とみられ円高が示現しそう

・ただし、構造要因が円高の余地を限定か

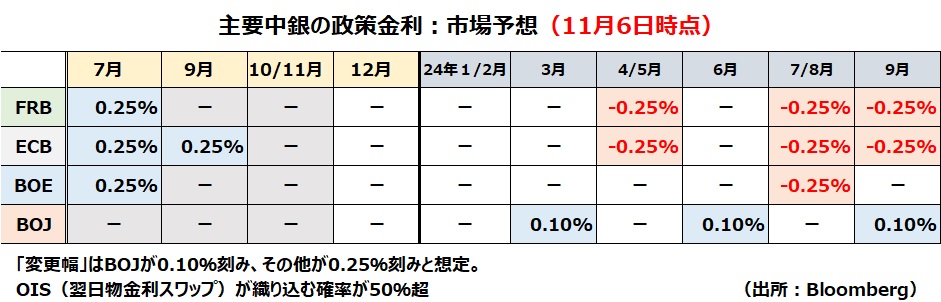

OIS(翌日物金利スワップ)が織り込む確率が50%超のケースを市場予想(メインシナリオ)とすると、一連の政策会合を通過した11月6日時点で24年9月までのメインシナリオは・・・

FRB:24年5月、7月、9月に0.25%ずつ利下げ

ECB:24年4月、7月、9月に0.25%ずつ利下げ

BOE:24年8月に0.25%利下げ

BOJ:24年3月、6月、9月に0.10%ずつ利上げ

金融政策を為替相場の循環要因とみれば、22-23年は日銀が金融緩和を続ける一方で、他の主要中銀は積極的な利上げを実施した「円安」材料でした。しかし、24年はこれが逆転することで、循環的には「円高」材料となりそうです。

他方、少子高齢化などによる日本経済の地盤沈下は続いているとみられ、構造的な「円安」材料に大きな変化はなさそうです。

短期的には、構造要因よりも循環要因の影響が大きいとみられるので、日銀の利上げや主要中銀の利下げが今以上に現実味を帯びれば、円高が進行しそうです。ただし、構造要因が重石として作用するため、円高の余地は以前より小さくなりそうです。例えば、22年3月に米FRBが利上げを開始する直前の米ドル/円は115円前後で推移していました。24年の米ドル/円の安値はそこまで行かない可能性が高そうです。

*******

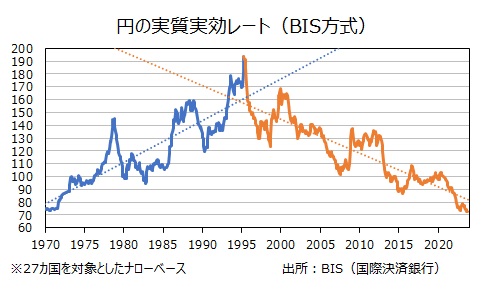

以上の議論を視覚的に捉えるために、円の実質実効レート(BIS方式)を用いて分析しました。

70年以降の実効レートをみると、トレンドは95年4月までは右肩上がり、それ以降は右肩下がりになっています。つまり、日本の高度成長期から内需拡大期(バブル期)を経てしばらくは「構造的円高」だったと考えられます。そして、平成バブル崩壊の後遺症と少子高齢化によって日本経済の地盤沈下が明確になった90年代半ば以降は「構造的円安」と言えそうです。あくまで概算ですが、95年4月までは年率2.9%の円高、それ以降は年率2.2%の円安との結果でした。

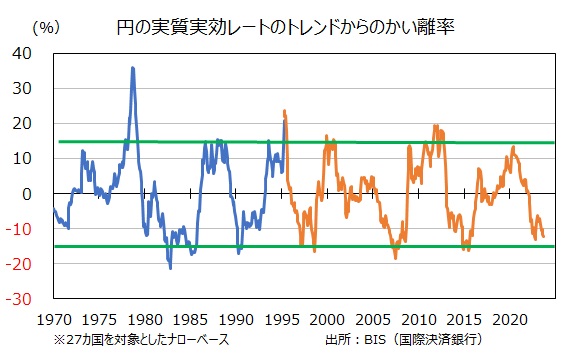

トレンドからのかい離率を計算すると、概ね上下15%のレンジで循環変動していることがわかります。そのサイクルは平均約8.5年です。直近の下降フェーズは、コロナショック直後の20年5月のプラス13.5%から日銀が大規模な円買い介入を行った22年10月のマイナス13.0%(最新の23年9月時点でかい離率はマイナス12.1%、さらにマイナス幅が拡大する可能性はあるでしょう)。

・22-23年は構造要因、循環要因ともに円安方向

・24年は金融政策という循環要因が円高方向に転換

・短期的には、「循環要因>構造要因」とみられ円高が示現しそう

・ただし、構造要因が円高の余地を限定か

OIS(翌日物金利スワップ)が織り込む確率が50%超のケースを市場予想(メインシナリオ)とすると、一連の政策会合を通過した11月6日時点で24年9月までのメインシナリオは・・・

FRB:24年5月、7月、9月に0.25%ずつ利下げ

ECB:24年4月、7月、9月に0.25%ずつ利下げ

BOE:24年8月に0.25%利下げ

BOJ:24年3月、6月、9月に0.10%ずつ利上げ

金融政策を為替相場の循環要因とみれば、22-23年は日銀が金融緩和を続ける一方で、他の主要中銀は積極的な利上げを実施した「円安」材料でした。しかし、24年はこれが逆転することで、循環的には「円高」材料となりそうです。

他方、少子高齢化などによる日本経済の地盤沈下は続いているとみられ、構造的な「円安」材料に大きな変化はなさそうです。

短期的には、構造要因よりも循環要因の影響が大きいとみられるので、日銀の利上げや主要中銀の利下げが今以上に現実味を帯びれば、円高が進行しそうです。ただし、構造要因が重石として作用するため、円高の余地は以前より小さくなりそうです。例えば、22年3月に米FRBが利上げを開始する直前の米ドル/円は115円前後で推移していました。24年の米ドル/円の安値はそこまで行かない可能性が高そうです。

*******

以上の議論を視覚的に捉えるために、円の実質実効レート(BIS方式)を用いて分析しました。

70年以降の実効レートをみると、トレンドは95年4月までは右肩上がり、それ以降は右肩下がりになっています。つまり、日本の高度成長期から内需拡大期(バブル期)を経てしばらくは「構造的円高」だったと考えられます。そして、平成バブル崩壊の後遺症と少子高齢化によって日本経済の地盤沈下が明確になった90年代半ば以降は「構造的円安」と言えそうです。あくまで概算ですが、95年4月までは年率2.9%の円高、それ以降は年率2.2%の円安との結果でした。

トレンドからのかい離率を計算すると、概ね上下15%のレンジで循環変動していることがわかります。そのサイクルは平均約8.5年です。直近の下降フェーズは、コロナショック直後の20年5月のプラス13.5%から日銀が大規模な円買い介入を行った22年10月のマイナス13.0%(最新の23年9月時点でかい離率はマイナス12.1%、さらにマイナス幅が拡大する可能性はあるでしょう)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。