米雇用統計、NFPは市場予想に届かず。打ち止め観測高まるも・・・

2023/11/04 06:02

【ポイント】

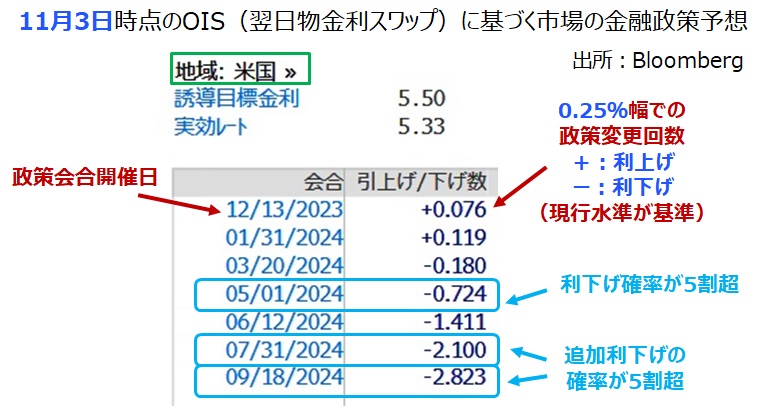

・10月のNFPは前月比15.0万人増(市場予想は18.0万人増)

・24年1月にかけて市場が織り込む利上げ確率は約10%

・労働市場が急速に悪化しているわけではなさそう

・市場の利下げ観測はやや行き過ぎか

3日に発表された米国の10月雇用統計はやや弱め、FRBの利上げ打ち止め観測が一段と高まりました。雇用統計後の市場のメインシナリオは「24年5月、7月、9月にそれぞれ0.25%の利下げ」ですが、利下げ観測はやや行き過ぎかもしれません。

米長期金利(10年物国債利回り)は一時、9月末以来となる4.50%割れを示現しました。ただし、10月の長期金利上昇にあまり付いていかなかった米ドル/円の下落は限定的だったように思われます(後述)。

今後の経済データ等によって、市場の利下げ観測が一段と高まるのか、それとも後退するのか。長期金利の動向とともに要注目でしょう。

*******

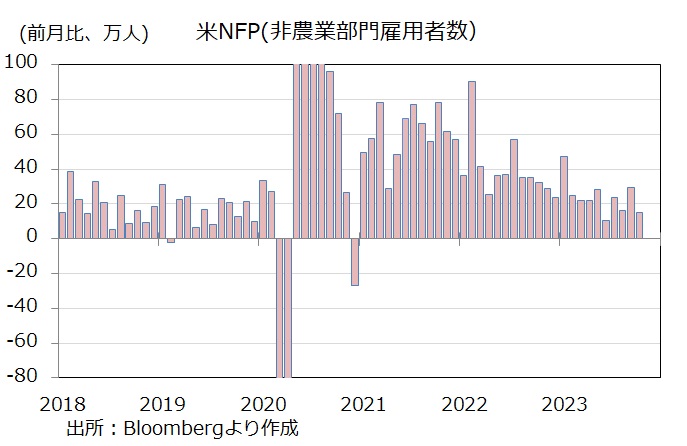

米国の10月雇用統計はNFP(非農業部門雇用者数)が前月比15.0万人増と、前月(33.6万人増から29.7万人増に修正)や市場予想(18.0万人増)を下回りました。3カ月移動平均は20.4万人増。年初来では23.9万人増と、コロナ禍の反動が大きかった22年の平均39.9万人増や21年の同60.6万人増には及びませんが、コロナ禍前の17-19年の同17.7万人増を上回っています。

10月のNFPでは、UAWのストライキを反映して、製造業の「自動車&同部品」で3.3万人減少しました。また、5月から脚本家や俳優労組がストライキに入っていた「映画・音楽」でも0.5万人の減少でした。それらを考慮すれば、雇用の実態はもう少し良いのかもしれません。

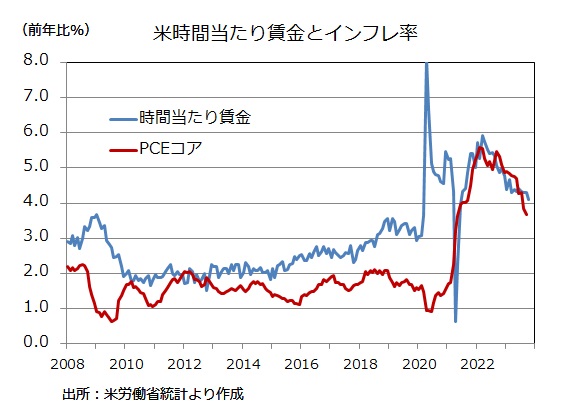

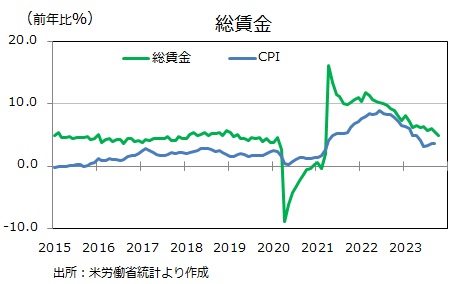

時間当たり賃金は前年比4.1%増で、ジリジリと伸びは鈍化していますが、インフレ率(9月PCEコアは前年比3.7%)を小幅ながら上回りました(=実質賃金の伸びはプラス)。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.0%と、前月の5.6%から伸びがやや鈍化しました。

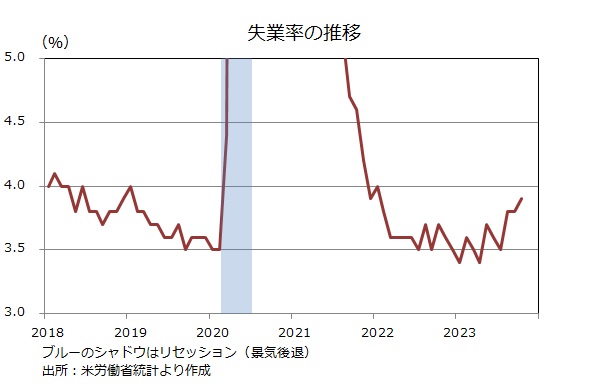

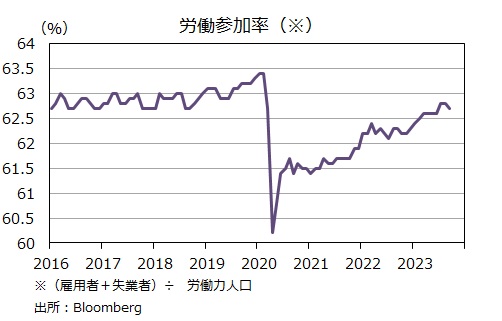

家計調査に基づく失業率は3.9%と、前月から0.1%上昇。22年1月以来の高水準。FRBが目指している水準(4.0%)を引き続き下回っているものの、ジリジリと上昇している点は気になります。(家計調査上は)雇用が34.8万人減少し、失業者は14.6万人の増加でした。労働参加率は62.7%と前月から0.1%低下。ただし、コロナショック直後からの上昇傾向が転換したとみるのは考えすぎかもしれません。

********

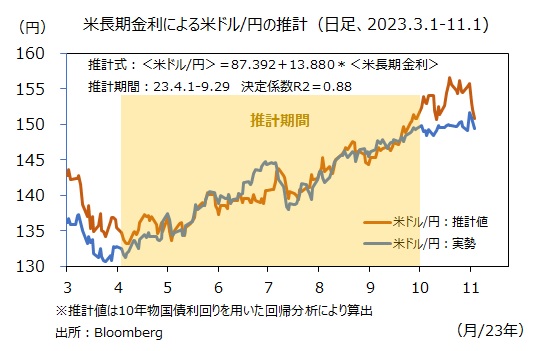

今年4-9月の期間で米長期金利を用いた米ドル/円の推計式を求めると、3日の長期金利(4.57%)と整合的な米ドル/円は150.85円と算出されます。実勢値(149.366円)とはやや差はありますが、その差は10月に比べて大きく縮小しています。10月は長期金利が一時5.00%を示現するなど大幅に上昇しました。その一方で、米ドル/円は本邦当局の円買い介入への警戒感から150円近辺で頭を抑えられていました。介入への警戒感が高まらない水準では(当局は特定の水準ではなく過度の変動が問題としていますが)、米ドル/円と長期金利の強い相関が戻るかもしれません。

・10月のNFPは前月比15.0万人増(市場予想は18.0万人増)

・24年1月にかけて市場が織り込む利上げ確率は約10%

・労働市場が急速に悪化しているわけではなさそう

・市場の利下げ観測はやや行き過ぎか

3日に発表された米国の10月雇用統計はやや弱め、FRBの利上げ打ち止め観測が一段と高まりました。雇用統計後の市場のメインシナリオは「24年5月、7月、9月にそれぞれ0.25%の利下げ」ですが、利下げ観測はやや行き過ぎかもしれません。

米長期金利(10年物国債利回り)は一時、9月末以来となる4.50%割れを示現しました。ただし、10月の長期金利上昇にあまり付いていかなかった米ドル/円の下落は限定的だったように思われます(後述)。

今後の経済データ等によって、市場の利下げ観測が一段と高まるのか、それとも後退するのか。長期金利の動向とともに要注目でしょう。

*******

米国の10月雇用統計はNFP(非農業部門雇用者数)が前月比15.0万人増と、前月(33.6万人増から29.7万人増に修正)や市場予想(18.0万人増)を下回りました。3カ月移動平均は20.4万人増。年初来では23.9万人増と、コロナ禍の反動が大きかった22年の平均39.9万人増や21年の同60.6万人増には及びませんが、コロナ禍前の17-19年の同17.7万人増を上回っています。

10月のNFPでは、UAWのストライキを反映して、製造業の「自動車&同部品」で3.3万人減少しました。また、5月から脚本家や俳優労組がストライキに入っていた「映画・音楽」でも0.5万人の減少でした。それらを考慮すれば、雇用の実態はもう少し良いのかもしれません。

時間当たり賃金は前年比4.1%増で、ジリジリと伸びは鈍化していますが、インフレ率(9月PCEコアは前年比3.7%)を小幅ながら上回りました(=実質賃金の伸びはプラス)。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.0%と、前月の5.6%から伸びがやや鈍化しました。

家計調査に基づく失業率は3.9%と、前月から0.1%上昇。22年1月以来の高水準。FRBが目指している水準(4.0%)を引き続き下回っているものの、ジリジリと上昇している点は気になります。(家計調査上は)雇用が34.8万人減少し、失業者は14.6万人の増加でした。労働参加率は62.7%と前月から0.1%低下。ただし、コロナショック直後からの上昇傾向が転換したとみるのは考えすぎかもしれません。

********

今年4-9月の期間で米長期金利を用いた米ドル/円の推計式を求めると、3日の長期金利(4.57%)と整合的な米ドル/円は150.85円と算出されます。実勢値(149.366円)とはやや差はありますが、その差は10月に比べて大きく縮小しています。10月は長期金利が一時5.00%を示現するなど大幅に上昇しました。その一方で、米ドル/円は本邦当局の円買い介入への警戒感から150円近辺で頭を抑えられていました。介入への警戒感が高まらない水準では(当局は特定の水準ではなく過度の変動が問題としていますが)、米ドル/円と長期金利の強い相関が戻るかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。