【速報】日銀はYCCを修正。長期金利の上昇をどこまで容認するのか

2023/10/31 13:17

【ポイント】

・日銀はYCCの運用のさらなる柔軟化を決定

・長期金利1.0%は上限の「めど」、上昇をどこまで容認するかは不明

・物価見通しは全般に上方修正も25年度は2%に届かず

・YCCの撤廃やマイナス金利解除に向けてさらなる地ならしが必要か

日銀の金融政策決定会合の結果を受けて、米ドル/円は上昇して一時150円台を示現、日本の長期金利(10年物国債利回り)は小幅低下しました。日銀の金融緩和姿勢が大きく変わらなかったとの判断からでしょう。植田総裁の記者会見で市場がどう反応するか、とりわけこれからオープンするロンドン市場やNY市場がどう反応するか、注目する必要がありそうです。

*******

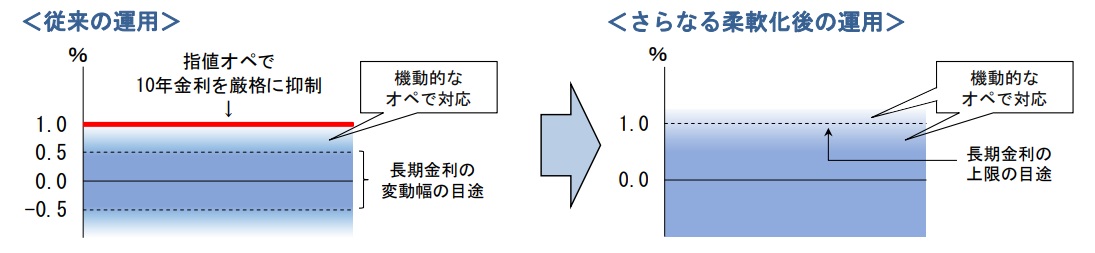

日銀は金融政策決定会合で、YCC(イールドカーブ・コントロール)の運用のさらなる柔軟化を決定しました。従来は長期金利(10年物国債利回り)の厳格な上限としていた1.0%を「上限の目途(めど)」とし、1.0%前後では機動的なオペで対応するとのことです。

出所:日銀資料より抜粋

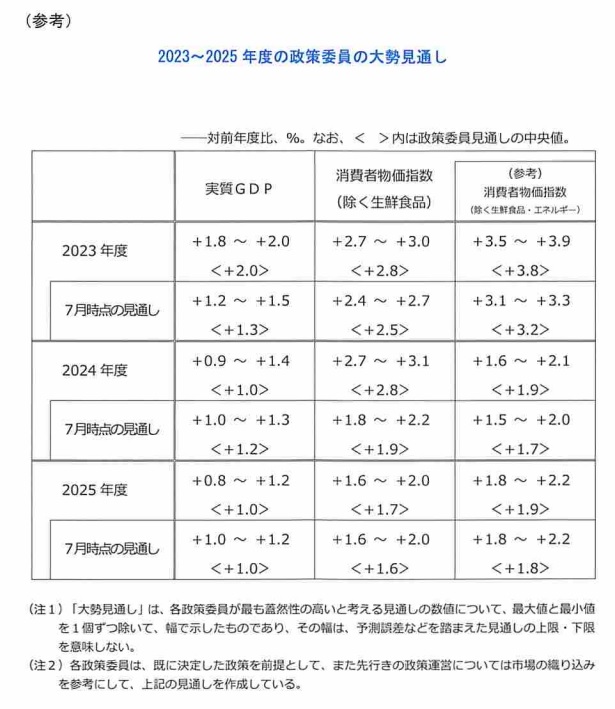

「経済・物価情勢の展望(展望レポート)」では、23-25年度の物価見通しが全般に上方修正されました。ただし、25年度は、生鮮食品を除くCPI(コア)、生鮮食品・エネルギーを除くCPI(コアコア)ともに2%を下回る見通しです。

出所:日銀資料より抜粋

声明では、消費者物価の基調的な上昇率は「2%の物価安定の目標に向けて徐々に高まっていくとみているが、その際には賃金と物価の好循環が強まっていく必要がある」とされました。また、「粘り強く金融緩和を継続することで、経済活動を支え、賃金が上昇しやすい環境を整えていく方針」とのことです。

YCC運用の柔軟化は、金融緩和の修正ではなく、「長期金利の上限を厳格に抑えることは、強力な効果の反面、副作用も大きくなりうると判断し、大規模な国債買い入れと機動的なオペ運営を中心に金利操作を行うこととした」とのことです。

最大の問題点は、長期金利の「上限」の「目途」という矛盾しかねない組み合わせのフレーズを採用したこと。日銀はどこまで長期金利の上昇を容認するのか不透明です。日銀はいずれYCCの一段の修正や撤廃、マイナス金利の解除(利上げ)に踏み切るとみられます。ただ、その前にはさらなる地ならしが必要となりそうです。

・日銀はYCCの運用のさらなる柔軟化を決定

・長期金利1.0%は上限の「めど」、上昇をどこまで容認するかは不明

・物価見通しは全般に上方修正も25年度は2%に届かず

・YCCの撤廃やマイナス金利解除に向けてさらなる地ならしが必要か

日銀の金融政策決定会合の結果を受けて、米ドル/円は上昇して一時150円台を示現、日本の長期金利(10年物国債利回り)は小幅低下しました。日銀の金融緩和姿勢が大きく変わらなかったとの判断からでしょう。植田総裁の記者会見で市場がどう反応するか、とりわけこれからオープンするロンドン市場やNY市場がどう反応するか、注目する必要がありそうです。

*******

日銀は金融政策決定会合で、YCC(イールドカーブ・コントロール)の運用のさらなる柔軟化を決定しました。従来は長期金利(10年物国債利回り)の厳格な上限としていた1.0%を「上限の目途(めど)」とし、1.0%前後では機動的なオペで対応するとのことです。

出所:日銀資料より抜粋

「経済・物価情勢の展望(展望レポート)」では、23-25年度の物価見通しが全般に上方修正されました。ただし、25年度は、生鮮食品を除くCPI(コア)、生鮮食品・エネルギーを除くCPI(コアコア)ともに2%を下回る見通しです。

出所:日銀資料より抜粋

声明では、消費者物価の基調的な上昇率は「2%の物価安定の目標に向けて徐々に高まっていくとみているが、その際には賃金と物価の好循環が強まっていく必要がある」とされました。また、「粘り強く金融緩和を継続することで、経済活動を支え、賃金が上昇しやすい環境を整えていく方針」とのことです。

YCC運用の柔軟化は、金融緩和の修正ではなく、「長期金利の上限を厳格に抑えることは、強力な効果の反面、副作用も大きくなりうると判断し、大規模な国債買い入れと機動的なオペ運営を中心に金利操作を行うこととした」とのことです。

最大の問題点は、長期金利の「上限」の「目途」という矛盾しかねない組み合わせのフレーズを採用したこと。日銀はどこまで長期金利の上昇を容認するのか不透明です。日銀はいずれYCCの一段の修正や撤廃、マイナス金利の解除(利上げ)に踏み切るとみられます。ただ、その前にはさらなる地ならしが必要となりそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。