150円、5.0%の壁!?

2023/10/23 10:53

【今週のポイント】

・米ドル/円150円、米長期金利は5.0%の壁を超えて上昇するか

・ECBとBOE(英中銀)の金融政策見通しに変化は生じるか

・CPIでRBAの金融政策見通しが変化するか

・BOCの声明や総裁会見はタカ派的な内容になるか

先週(10/16- )、米ドル/円は150円に迫りましたが、その手前で足踏み。23日東京時間早朝(午前4時前)に一瞬150円を超えたものの、すぐに149円台に戻りました。他方、上げ足を速めていた米長期金利(10年物国債利回り)も5.0%手前で足踏み。高値は20日の4.99%でした。

来週(10/30- )にFOMCや日銀などの主要中銀の政策会合を控えて、今週は様子見モードとなるかもしれません。それでも、米国の7‐9月期 GDPや9月PCEデフレーターなどの重要統計には市場の反応がありそうです。また、日本の長期金利は19日に一時0.85%まで上昇。日銀のYCC(イールドカーブ・コントロール)における長期金利上限1.0%の見直しに関する観測(憶測)も相場材料となるかもしれません。米ドル/円が150円、米長期金利が5.0%の壁を超えて上昇を続けるのか、それとも壁に跳ね返される(壁から遠ざかる)のか大いに注目されるところでしょう。

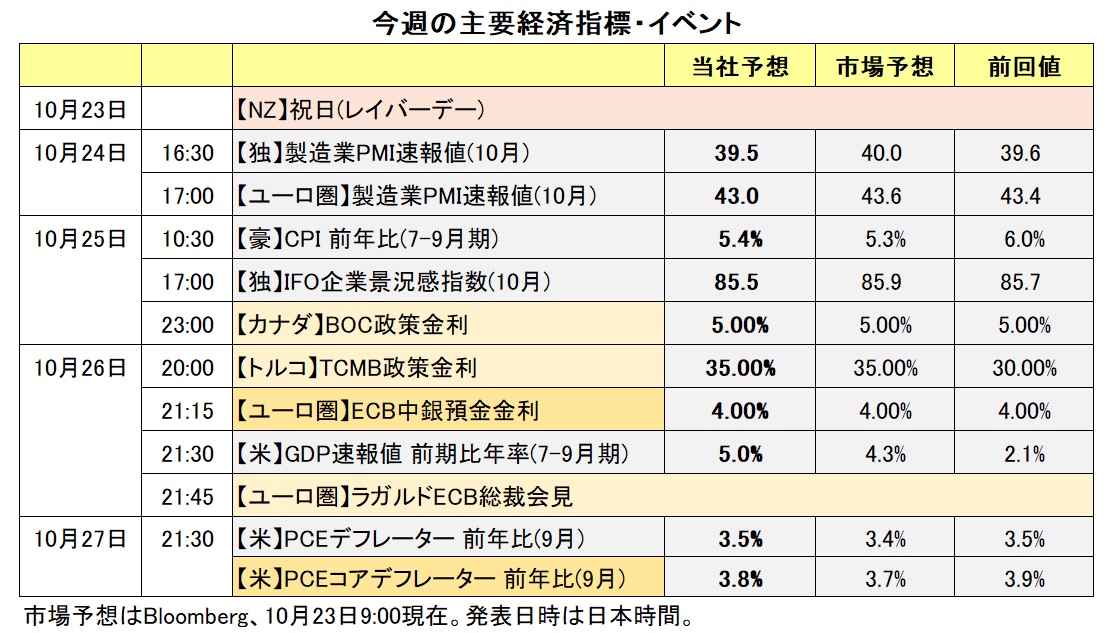

今週は、プチ中銀ウィークで、BOC(カナダ中銀)、TCMB(トルコ中銀)、ECBの政策会合が開催されます。20日時点のOIS(翌日物金利スワップ)に基づけば、BOCとECBの利上げ確率は1割未満で、政策金利の据え置きがほぼ確実視されています。TCMBは利上げが確実視されていますが、利上げ幅の予想は分かれているようです。

その他、今週はUAW(全米自動車労組)のストライキの行方や米下院議長が決まるかどうかが注目されます。いずれも10月以降の米景気に大きなインパクトを与える可能性があります。また、イスラエル・パレスチナ情勢や原油価格の動向にも注意が必要でしょう。<西田>

*******

豪州の7-9月期CPI(消費者物価指数)が25日に発表されます。豪ドル/円や豪ドル/米ドル、豪ドル/NZドルはこの結果に反応しそうです。RBA(豪中銀)は11月7日に政策会合を開きます。市場では、政策金利は現在の4.10%に据え置くとの見方が有力です。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む11月会合の確率は、据え置きが約7割、利上げが約3割です(日本時間23日10:00時点)。CPIの結果を受けて市場の金融政策見通しがどのように変化するのかに注目です。

BOC(カナダ中銀)は25日に政策会合を開きます。政策金利は現行の5.00%に据え置かれるとみられ、その通りの結果になればBOCの声明や総裁会見の内容が材料になりそうです。

26日にはTCMB(トルコ中銀)の政策会合があります。TCMBは前回9月まで4会合連続で利上げを行ったものの、トルコではインフレが再び加速しています。9月のCPIは前年比61.53%と、上昇率は8月の58.94%から高まり、22年12月以来の高い伸びでした。インフレの抑制に向けてTCMBは25日の会合で追加利上げを行うことを決定しそうです。TCMBは利上げすると市場はみており、利上げ幅が焦点になりそうです。インフレの抑制には幅が不十分と市場がみなせば、利上げが行われたとしても、トルコリラが軟調に推移しそうです。

原油価格の動向にも注目です。米WTI原油先物は、6日の1バレル=81ドル台を底に上昇傾向にあり、20日には一時90.78ドルへと上昇しました。中東情勢の緊迫化による原油の供給をめぐる懸念が、足もとの原油価格の上昇要因になっています。原油価格の上昇はカナダドルやメキシコペソにとってプラスのため、原油高がさらに進む場合にはカナダドルやメキシコペソの下支え材料になる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~151.000円>

米国の7‐9月期GDPや9月PCEデフレーターなどを受けて、米長期金利(10年物国債利回り)は5.0%を超えて上昇を続けるか。米長期金利が上昇を続ければ、米ドル/円のサポートになりそうです。ただし、米ドル/円の150円台は本邦当局による円買い介入が強く意識される水準です。鈴木財務相や神田財務官は、「水準」ではなく「過度の変動」を介入の条件としていますが、150円という大台は市場参加者にとって心理的な壁となっているのでしょう。仮に、米ドル/円が150円を明確に超えても介入がなければ、相場の上昇に弾みがつきそうです。その時こそ円買い介入が現実味を帯びるかもしれません。

日銀の金融政策に関する思惑も相場材料になるそうです。日銀が来週の金融政策決定会合でYCCを修正するとの観測(思惑)が浮上しています。日本の長期金利は23日に0.86%と先週末の0.84%から上昇して始まりました。日本の長期金利が日銀の許容範囲の上限である1.0%に向けて上昇し、米長期金利が5.0%の壁を超えられなければ、日米長期金利差の縮小が米ドル/円の下落材料となるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.86000ポンド~0.87500ポンド>

20日時点のOIS(翌日物金利スワップ)に基づけば、ECBの年内利上げ確率は1割程度。24年の利上げ確率はほぼゼロで、6月以降は9割以上の確率で利下げが予想されています。ラガルド総裁をはじめECB関係者の間では、インフレ目標を達成するためには高金利を長期間維持すべきとの見方が支配的です。26日の理事会の結果やラガルド総裁の記者会見を受けて、14年の利下げ観測が後退するようならユーロ/英ポンドは上昇圧力を受けそうです。

同じくOISに基づけば、24年3月までにBOE(英中銀)が利上げする確率は55%。市場では「追加利上げあり」との見方がやや優勢です。ユーロ圏と英国の金融政策見通しの差は、引き続きユーロ/英ポンドの下押し要因です。ただし、先週発表された英国の9月小売売上高や10月消費者信頼感は景況悪化を示唆しました。今週は失業率などの雇用関連統計が発表されます。それらが軟調な結果となり利上げ観測が後退するようなら、ユーロ/英ポンドのプラス材料となりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.09200NZドル>

豪ドル/NZドルは20日に一時1.08399NZドルへと上昇し、約1カ月ぶりの高値をつけました。足もとの豪ドル/NZドル上昇の要因として、NZの7-9月期CPI(消費者物価指数)が前年比5.6%と、市場予想の5.9%を下回ったことや、RBA(豪中銀)議事録がタカ派的な内容だったことが挙げられます。

RBA議事録(10月3日会合分)では、「インフレの上振れリスクは重大な懸念事項」「住宅価格の上昇は、現在の政策スタンスが想定ほど抑制的ではないことを示唆している」「インフレ率の目標への回帰が現在の(RBAの)予想よりも遅れることに対する理事会の許容度は低い」などとされました。

今週は、25日に豪州の7-9月期CPIが発表されます。CPIの動向はRBAの金融政策に影響を与えるため、この結果に豪ドル/NZドルが反応しそうです。CPIの市場予想は、総合指数が前年比5.3%、またRBAがコア指数として注視するCPIトリム平均値は同5.0%です。CPIが市場予想を上回る結果になれば、市場では追加利上げ観測が高まる可能性があります。その場合には豪ドルが堅調に推移して、豪ドル/NZドルは上昇しそうです。豪ドル/NZドルの目先の上値メドとして、1.09115NZドル(9/15高値)が挙げられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.38500カナダドル>

25日にBOC(カナダ中銀)の政策会合が開かれます。この結果が米ドル/カナダドルの動向に影響を与えそうです。

マックレムBOC総裁は13日、「(カナダの)インフレ率は依然として高過ぎる」「基調的なインフレには下向きの勢いがほとんどみられず、(BOCは)それを懸念している」と発言。マックレム総裁はまた、「今後の政策会合では、政策金利を5%に維持するか、それとも物価の安定を取り戻すために追加利上げが必要かどうかを議論する」と述べ、追加利上げの可能性にも言及しました。

ただ、その後に発表されたカナダの9月CPIは前年比3.8%と、上昇率は8月の4.0%から鈍化。また、BOCがコアCPIとして注視するCPIのトリム値と中央値の上昇率も、8月から鈍化しました(トリム値:3.9%→3.7%へ。中央値:4.1%→3.8%へ)。そのため、25日の会合では政策金利を現行の5.00%に据え置くことが決定されそうです。

BOC声明やマックレム総裁の会見にも注目です。政策金利が据え置かれたとしても、声明や総裁会見がタカ派的な内容になれば、カナダドルが堅調に推移して、米ドル/カナダドルは下落する可能性があります。

米国の長期金利(10年物国債利回り)や原油価格の動向も材料になりそうです。中東情勢の先行き不透明感が高まる場合、米長期金利は低下しやすく、また原油価格は上昇しやすいかもしれません。米長期金利の低下は米ドル安要因、原油高はカナダドル高要因と考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。