主要中銀の金融政策見通しに変化は?

2023/10/16 11:48

【今週のポイント】

・経済指標に加えて中銀関係者の発言機会が多数。金融政策見通しに変化はあるか

・CPIでRBNZとBOCの金融政策見通しが変化するか

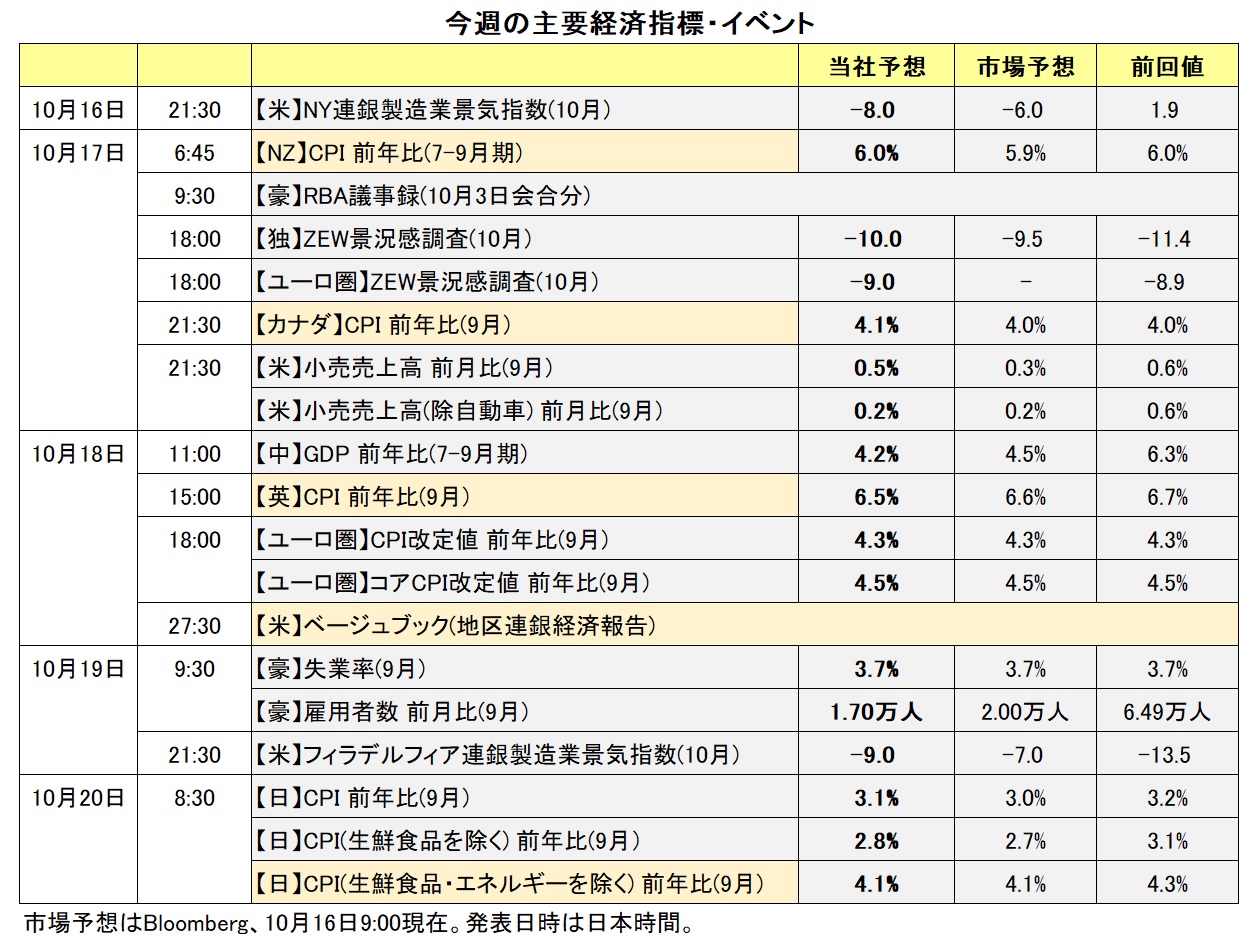

10月末から11月初めにかけて多くの中央銀行が政策会合を開催します。今週(10/16- )はCPI(消費者物価指数)などの経済指標が発表されます。また、ブラックアウト期間(政策会合までの約1週間に中銀関係者は金融政策に関する発言を封印します)を前に中銀関係者の発言機会が多くあるため、市場の金融政策見通しにどのような変化が生じるか(生じないか)、注目されます。

米FOMC関係者では、19日のパウエル議長をはじめ計21回、FOMCに参加する19人中14人が講演などで発言します。最近の長期金利上昇などを受けて「追加利上げは不要」との論調が強まるのか、UAW(全米自動車労組)のストライキやシャットダウン(政府機能の一部停止)の可能性について言及があるか、それともインフレ鈍化ペースが遅いとして追加利上げや、少なくとも高金利の長期化を示唆するのか、大いに注目されるところでしょう。

その他にも、ECBのビルロワドガロー仏中銀総裁(16日)、ナーゲル独連銀総裁(17日)、BOE(英中銀)のチーフエコノミスト、ピル委員(16日)などの発言機会があります。

13日時点のOIS(翌日物金利スワップ)に基づけば、確率5割超で利上げサイクルが終了したとみられているのが(=24年9月ごろまでを見通して追加利上げの確率が5割未満)、FRB(FOMC)、ECB、RBA(豪中銀)など。追加利上げが予想されているのが、BOE、BOC(カナダ中銀)、RBNZ(NZ中銀)、BOJ(日銀)など。ただし、24年9月までに2回の利上げ(0.10%)が予想されるBOJを除けば、いずれも追加利上げの確率はそれほど高くありません。それらがどう変化するか。<西田>

*******

今週は、17日にNZとカナダのCPI(消費者物価指数)が発表されます。CPIを受けてRBNZ(NZ中銀)とBOC(カナダ中銀)の金融政策見通しがどのように変化するか注目です。NZドルとカナダドルは、CPIの結果に反応しそうです。

18日にブロックRBA(豪中銀)総裁が講演し、19日には豪州の9月雇用統計が発表されます。RBAは前回10月3日の会合まで4会合連続で政策金利を据え置きました。RBAは追加利上げに含みを持たせているものの、市場ではRBAの利上げはすでに終了したとの観測があります。ブロック総裁の講演や雇用統計が利上げ終了との観測を一段と高める結果になれば、豪ドルが軟調に推移しそうです。

中東情勢には注意が必要です。中東情勢がさらに緊迫化する場合、リスクオフ(リスク回避)の動きが強まるとともに、原油の供給への懸念から原油価格には上昇圧力が加わる可能性があります。リスクオフは米ドルや円の上昇要因、原油高はカナダドルやメキシコペソの上昇要因と考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~151.000円>

13日時点のOISに基づけば、市場がみるFRBの追加利上げの確率は年内3割ちょっとで、24年に入ると徐々に低下。6月以降は利下げが織り込まれています。一方で、日銀については早ければ24年1-3月にも利上げ開始との見通しです。

そうした中で、米ドル/円をサポートしてきたのが、米長期金利(10年物国債利回り)でしょう。ただ、長期金利は5日に一時4.89%と、07年8月以来の水準をつけた後に反落。その後は4.50%-4.70%を中心としたレンジでもみ合っています。

足もとの米景気はそこそこ堅調です。アトランタ連銀のGDPNow(短期予測モデル)によれば、10月10日時点で7-9月期の実質GDP成長率は前期比年率5.1%の予測(公式発表は10/26)。ただ、住宅ローン金利(30年固定)は23年ぶりの水準まで上昇しており、すでに軟調な住宅市場に一段の下押し圧力を加えそうです。また、9月15日に始まったUAWのストライキは継続しており、今後さらに拡大・長期化するかもしれません。また、米議会が混迷しており、継続予算が失効する11月17日にシャットダウンの可能性もあります。

それらを背景に景気の大幅な減速が予想されれば、長期金利は低下基調になるかもしれません。ただ一方で、先週の長期国債(10年&30年)の入札が不調だったように、投資家のセンチメントは悪化しています。インフレ圧力の強さや景気の底堅さを示す材料が出れば、長期金利が再び上昇基調となる可能性もあるでしょう。米長期金利の動向は引き続き要注目です。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.87000ポンド>

先週のIMF・世銀総会に出席したECBのラガルド総裁は、ユーロ圏のインフレ率が依然として高過ぎるため、「タカ派かハト派かという問題ではなく、現時点では忍耐強く待つ必要がある」と述べました。また、ナーゲル独連銀総裁やクノット・オランダ中銀総裁(いずれもタカ派)は、インフレに対する勝利宣言は「早すぎる」として慎重な姿勢を示しました。ただし、13日時点のOISによれば、24年1月までにECBが利上げする確率は6%程度が織り込まれているに過ぎません。今後の物価動向等によっては、利上げサイクルの終了がより明確になるかもしれません。その場合は、ユーロ/英ポンドに下押し圧力が加わりそうです。

他方、BOEのベイリー総裁は、コロナ禍以降の労働意識の変化と企業の投資の低迷が英国の潜在成長率を押し下げ、インフレ率を高止まりさせていると指摘。そのうえで、政策金利は現行水準の5.25%近辺にとどまる可能性が高いと述べました。13日時点のOISに基づけば、24年2月あるいは3月にBOEが利上げする確率が5割強織り込まれています。ただ、今後の材料次第では利上げ確率が5割未満に変化する(=メインシナリオが据え置きになる)可能性はあります。その場合は、ユーロ/英ポンドが底堅く推移するかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.05000NZドル~1.07500NZドル>

14日にNZの総選挙が行われました(基本定数120議席)。選挙管理委員会の暫定結果によると、野党の国民党の獲得は50議席で、また国民党と連立を組むとみられるACT党は11議席を獲得しました。両党で合わせて61議席となり、過半数に達する見通しです。NZ政治の先行き不透明感は後退するとみられることは、NZドルにとってプラスと考えられます。豪ドル/NZドルの上値を抑える要因になるかもしれません。

今週は、17日にNZの7-9月期CPI(消費者物価指数)が発表されます。この結果も豪ドル/NZドルの材料になる可能性があります。

市場では、RBNZ(NZ中銀)は次回11月29日の会合で政策金利を据え置くとの見方が有力です。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場が織り込む11月会合の確率は、据え置きが約7割、利上げが約3割です(日本時間16日09:45時点)。

NZのCPIが市場予想の前年比5.9%を上回れば、RBNZの利上げ観測が高まる可能性があります。加えて、ブロックRBA(豪中銀)総裁の講演(18日)や豪州の9月雇用統計(19日)がRBAの利上げは終了との観測を高める内容になれば、豪ドル/NZドルは1.05582NZドル(5/23安値)に向かって下落しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.38000カナダドル>

マックレムBOC(カナダ中銀)総裁は13日、「(カナダの)インフレ率は依然として高過ぎる」「基調的なインフレには下向きの勢いがほとんどみられず、(BOCは)それを懸念している」と発言。マックレム総裁はまた、「今後の政策会合では、政策金利を5%に維持するか、それとも物価の安定を取り戻すために追加利上げが必要かどうかを議論する」と述べ、追加利上げの可能性にも言及しました。マックレム総裁のタカ派的な発言は、カナダドルにとってプラスになりそうです。

BOCの次回政策会合は10月25日。市場では政策金利は据え置かれるとの見方が有力です。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む確率は、据え置きが7割弱、利上げが3割強です(日本時間16日10:10時点)。

カナダの9月CPI(消費者物価指数)が17日に発表されます。CPIが市場予想の前年比4.0%を上回る結果になれば、BOCの利上げ観測が市場で高まるとともに、カナダドルが買われて、米ドル/カナダドルには下押し圧力が加わる可能性があります。

中東情勢には注意が必要です。中東情勢が一段と緊迫化するようであれば、原油価格には上昇圧力が加わりやすいとみられる一方で、リスクオフ(リスク回避)の動きが強まる可能性もあります。原油高はカナダドル高要因、リスクオフは米ドル高要因のため、米ドル/カナダドルは明確な方向感が出にくいかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。