米長期金利はなぜ上昇しているのか

2023/09/26 08:08

【ポイント】

・米長期金利は07年10月以来の高水準

・金融政策見通しの変化、財政収支の悪化懸念、国債の需給悪化などが背景

・いずれピークアウトしようが、それまでには時間がかかるかも

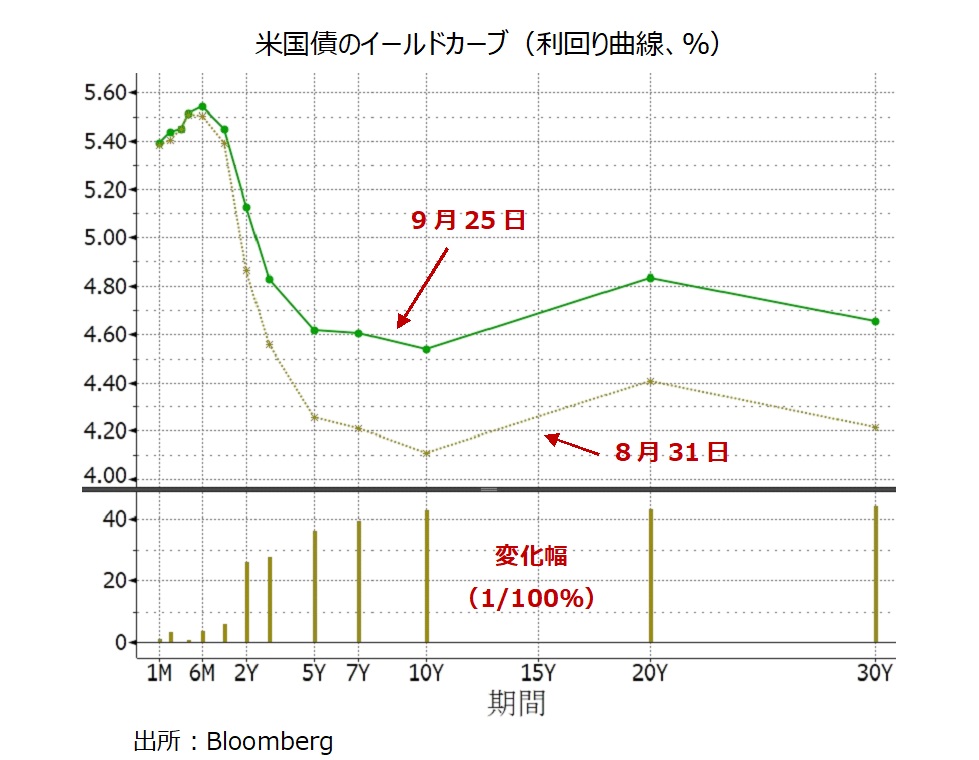

米長期金利(10年物国債利回り)が25日、一時4.55%と、07年10月以来の高値をつけました。長期金利の上昇にはいくつかの要因が考えられます。

金融政策見通しの変化

9月20日のFOMCの結果や「ドット・プロット」などがタカ派的な内容だったことで、追加利上げの可能性が浮上、利下げ観測が後退。高金利が長期化するとの見方が強まりました。パウエル議長が会見で中立金利が上昇している可能性に言及したことも、長期金利の上昇要因となったのかもしれません。

■9月21日付け「米FOMCはタカ派的据え置き。年内あと1回の利上げを想定、24年の利下げペースは後ろ倒し!?」をご覧ください。

財政収支の悪化懸念

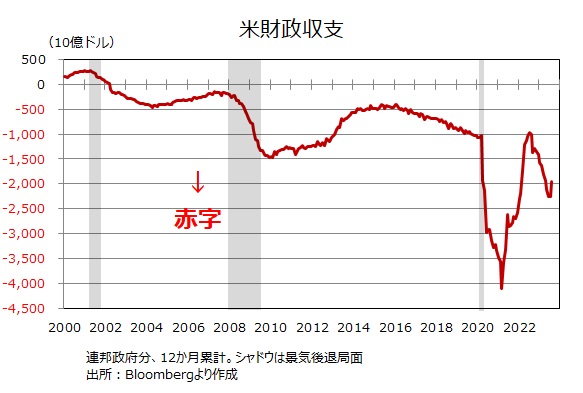

イールドカーブ(利回り曲線)の形状変化をみると、9月に入って長期の金利ほど上昇幅が大きくなっています。中長期の財政収支の悪化懸念が強まっていることを示唆しています。財政収支の赤字はコロナ・ショック直後に大きく拡大した後、縮小傾向にありましたが、22年夏ごろから再び拡大に転じています(直近の今年8月は改善)。

今年10月に始まる24年度の予算交渉が難航しており、共和党保守強硬派が大幅な赤字削減策を求めていることも、市場が財政赤字に意識を向ける材料の1つになっているのかもしれません。その予算交渉の難航によりシャットダウン(政府機能の一部停止)の可能性が高まっていることで、3大格付け会社の中で唯一米国を最上級(AAA)に格付けしているムーディーズは、格下げの可能性を表明しています。これも長期金利の上昇要因でしょう。フィッチは今年8月1日に、S&Pは11年8月5日に最上級から1段階引き下げています。

国債の需給悪化

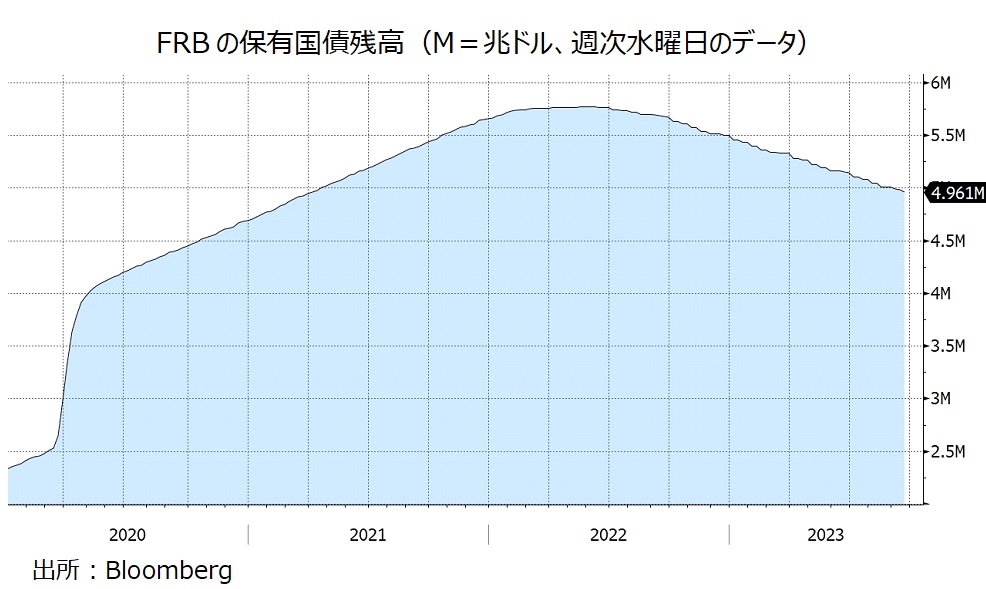

足もとでの需給悪化要因もあります。今年6月3日にデットシーリング(債務上限)が引き上げられるまで国債の新規発行は停止されていましたが、その以降は様々な特別措置の解除とともに国債発行が増加しました。また、FRBは22年5月にQT(量的引き締め)を開始し、同9月より保有国債を毎月600億ドル、MBS(住宅ローン担保証券)を同350億ドル市場に放出しています。QE(量的緩和)では価格が高くても(金利が低くても)淡々と国債等を購入していたFRBが供給サイドに変わったことは大きな変化でしょう。

アトランタ連銀のGDPNow(短期予測モデル)は9月19日時点で、7-9月期のGDPを前期比年率4.9%と予測しています。もっとも、景気が7-9月期のペースを続けるのは不可能に近いでしょう。いずれ景気が大きく減速し、金融政策も利上げ打ち止めからどこかの段階で利下げに転じるでしょう。そうした見方が強まれば、長期金利もピークアウトするでしょうが、それにはまだ時間がかかるのかもしれません。

・米長期金利は07年10月以来の高水準

・金融政策見通しの変化、財政収支の悪化懸念、国債の需給悪化などが背景

・いずれピークアウトしようが、それまでには時間がかかるかも

米長期金利(10年物国債利回り)が25日、一時4.55%と、07年10月以来の高値をつけました。長期金利の上昇にはいくつかの要因が考えられます。

金融政策見通しの変化

9月20日のFOMCの結果や「ドット・プロット」などがタカ派的な内容だったことで、追加利上げの可能性が浮上、利下げ観測が後退。高金利が長期化するとの見方が強まりました。パウエル議長が会見で中立金利が上昇している可能性に言及したことも、長期金利の上昇要因となったのかもしれません。

■9月21日付け「米FOMCはタカ派的据え置き。年内あと1回の利上げを想定、24年の利下げペースは後ろ倒し!?」をご覧ください。

財政収支の悪化懸念

イールドカーブ(利回り曲線)の形状変化をみると、9月に入って長期の金利ほど上昇幅が大きくなっています。中長期の財政収支の悪化懸念が強まっていることを示唆しています。財政収支の赤字はコロナ・ショック直後に大きく拡大した後、縮小傾向にありましたが、22年夏ごろから再び拡大に転じています(直近の今年8月は改善)。

今年10月に始まる24年度の予算交渉が難航しており、共和党保守強硬派が大幅な赤字削減策を求めていることも、市場が財政赤字に意識を向ける材料の1つになっているのかもしれません。その予算交渉の難航によりシャットダウン(政府機能の一部停止)の可能性が高まっていることで、3大格付け会社の中で唯一米国を最上級(AAA)に格付けしているムーディーズは、格下げの可能性を表明しています。これも長期金利の上昇要因でしょう。フィッチは今年8月1日に、S&Pは11年8月5日に最上級から1段階引き下げています。

国債の需給悪化

足もとでの需給悪化要因もあります。今年6月3日にデットシーリング(債務上限)が引き上げられるまで国債の新規発行は停止されていましたが、その以降は様々な特別措置の解除とともに国債発行が増加しました。また、FRBは22年5月にQT(量的引き締め)を開始し、同9月より保有国債を毎月600億ドル、MBS(住宅ローン担保証券)を同350億ドル市場に放出しています。QE(量的緩和)では価格が高くても(金利が低くても)淡々と国債等を購入していたFRBが供給サイドに変わったことは大きな変化でしょう。

アトランタ連銀のGDPNow(短期予測モデル)は9月19日時点で、7-9月期のGDPを前期比年率4.9%と予測しています。もっとも、景気が7-9月期のペースを続けるのは不可能に近いでしょう。いずれ景気が大きく減速し、金融政策も利上げ打ち止めからどこかの段階で利下げに転じるでしょう。そうした見方が強まれば、長期金利もピークアウトするでしょうが、それにはまだ時間がかかるのかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。