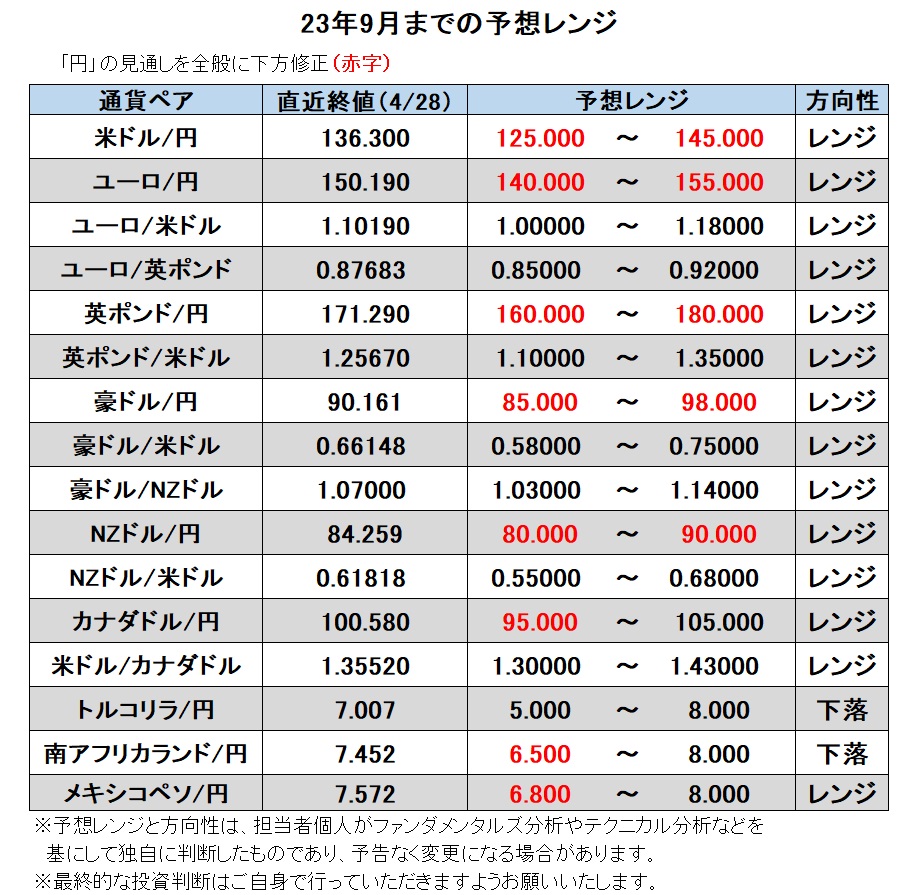

23年9月までの為替相場展望(アップデート)

2023/05/01 14:02

| 本レポートは、23年3月27日配信の「マネースクエア四季報」で提示した23年9月までの為替相場見通しをアップデートしたものです。 |

過去1カ月間(3/24-4/28)、主要通貨(Bloombergによる17通貨)の中で最も弱かったのは円。英ポンドやユーロが堅調、米ドルは中位でした。

植田日銀総裁が臨んだ最初の金融政策決定会合で、長短金利操作付き量的・質的金融緩和が維持されました。先行きに修正の可能性は示されたものの、当面は政策変更なしとの観測が円の重石になりました。

ECBはインフレ抑制のための利上げ継続の意向を表明しています。BOE(英中銀)も足もとのインフレの高さや賃金上昇圧力の高まりを受けて、タカ派度を強めている模様です。一方、FRBは引き続き5月の利上げをもって打ち止め、23年中に利下げ開始との観測が根強くあります。

そうした金融政策見通しの差(タカ派度:ECB>BOE>FRB>日銀)が各通貨のパフォーマンスに反映されているようです。もっとも、予想期間(23年9月まで)をみれば、FRBだけでなく、ECBやBOEも利上げを打ち止めるとの観測が生じ易く、一方で、日銀はいずれYCC(長短金利操作)の修正・撤廃を含めて金融政策の正常化を開始する可能性があります。そうした変化が見え始めれば「円高」方向の動きとなりそうです。

世界経済は、欧州も含めて比較的底堅く、本格的なリセッション(景気後退)は回避されるかもしれません。ただし、金融不安が残るなかで景気は一段と減速する可能性が意識されるため、資源・新興国通貨は方向感の出にくい展開が続くかもしれません。

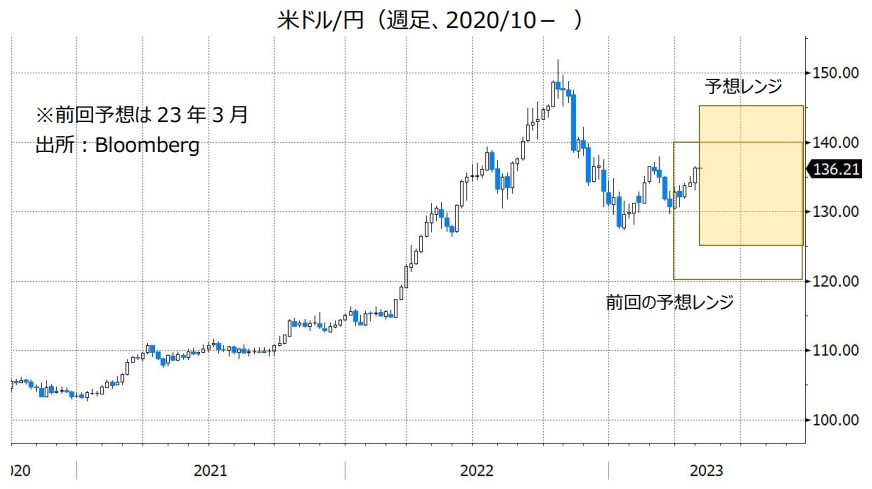

米ドル/円:125.000円~145.000円

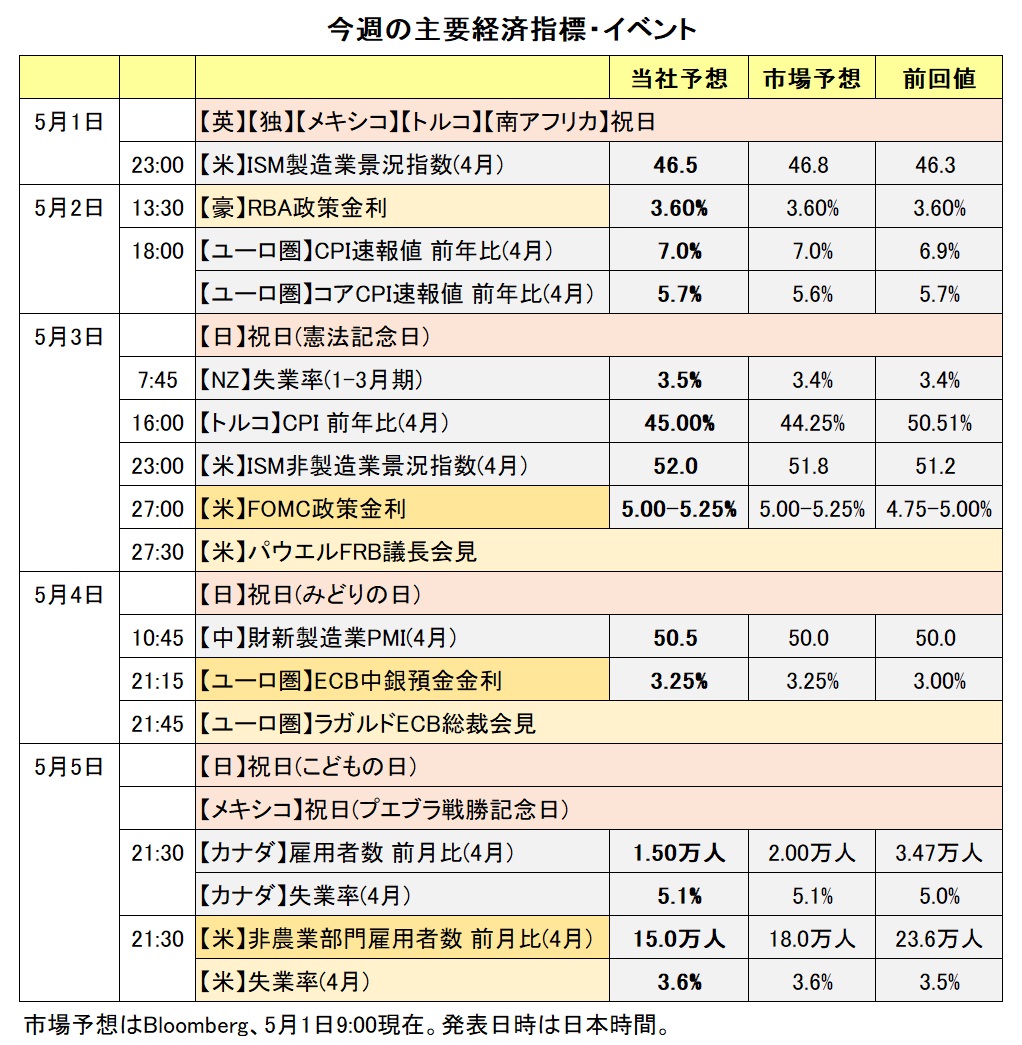

4月28日時点のOIS(翌日物金利スワップ)によれば、米金融政策に関して市場が織り込むメインシナリオ(確率50%超)は引き続き「5月の0.25%利上げで打ち止め、9月以降に利下げへ転換」というものです。市場のメインシナリオが実現性を高めれば、米ドルには下落圧力が加わりそうです。一方で、パウエルFRB議長は3月FOMC後の会見で「23年中の利下げは想定していない」と明言しました。FRBからのメッセージに変化がなければ、市場のメインシナリオが修正され、米ドルのサポート要因となるかもしれません。(日銀の金融政策については「ユーロ/円」をご参照)

米国の長短市場金利が重要なカギを握りそうです。長期金利(10年物国債利回り)は金融不安の台頭によって3月上旬に大きく低下した後、3.5%近辺でのもみ合いが続いています。同様に短期金利(2年物国債利回り)は4.0%前後で推移しています。市場金利に明確な方向感が出るかどうかが注目されるところです。

ワイルドカード(不透明要因)は、米国のデットシーリング問題。4月26日に下院は共和党のデットシーリング引き上げ法案を可決。しかし、同法案には大型の歳出削減策が含まれているため、民主党が過半数を占める上院を通過する可能性はほぼゼロ。また、バイデン大統領も、デットシーリングを交渉材料にしないとの姿勢を堅持しています。両党による全面対決の様相を呈しています。落としどころが見えないなかで、早ければ6月上旬、遅くとも7-9月に到来するとみられる期限が接近するにつれ、市場は神経質な展開(=リスクオフ)になる可能性があります。<西田>

注目点・イベントなど

・FRBの意向と市場の金融政策予想の隔たりがどのように埋まるか。

・米国の長短市場金利に明確な方向感が出るか。

・米デットシーリングが適切なタイミングで引き上げられるか。

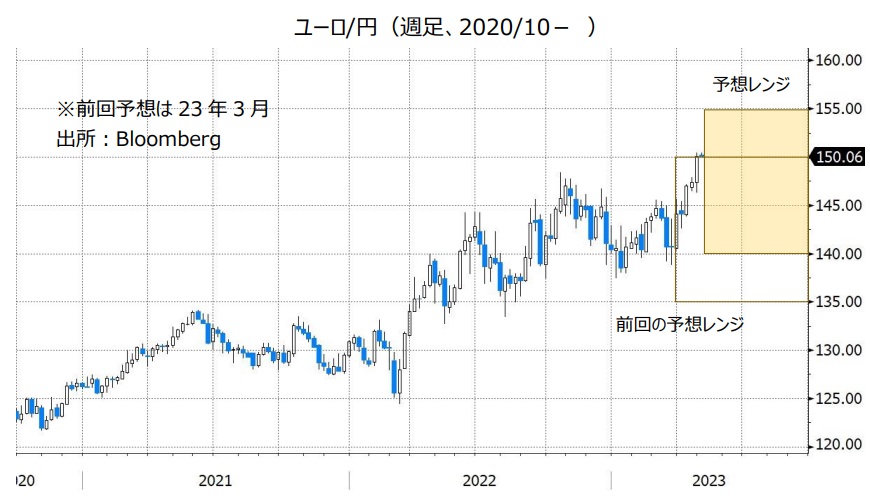

ユーロ/円:140.000円~155.000円

ユーロ/米ドル:1.00000米ドル~1.18000米ドル

ユーロ/英ポンド:0.85000ポンド~0.92000ポンド

金融政策の差が最も明確に表れているのがユーロ/円でしょう。ユーロ/円は日銀の金融政策決定会合の結果を受けて、4月28日に150円台に乗せました。これは08年のリーマン・ショック以降で初めてでした。

4月28日時点のOIS(翌日物金利スワップ)によれば、ECBに関する市場のメインシナリオ(確率50%超)は、「5月、6月、7月に0.25%ずつの利上げ、その後は少なくとも24年2月まで据え置き」です。ECBのタカ派姿勢の背景は、ユーロ圏のインフレ率が高止まりしていること(とりわけ、食料やエネルギーなどを除くCPIコアは加速中)、ドイツなど主要国の本格的なリセッション(景気後退)が回避されそうなことなどです。

一方で、日銀の金融政策の早期修正観測は後退しています。4月28日の会合で日銀はフォワードガイダンスを廃止する一方で、「金融政策運営について、1年から1年半程度の時間をかけて多角的にレビューを行う」と表明し、目先の政策変更がないことを示唆しました。植田日銀は金融政策を柔軟に運営するとの見方もありますが、しばらくの間、金融政策の差はユーロ/円のサポート材料になりそうです。

ECBはBOE(後述)やFRBよりもタカ派の度合いが強いため、ユーロは米ドルや英ポンドに対しても堅調に推移しそうです。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、NATO(北大西洋条約機構)の足並みに乱れは生じないか。

・エネルギー価格は落ち着いた状況が続くか。

・ECBのインフレ抑制姿勢に変化は生じるか。ユーロ圏のインフレ動向。

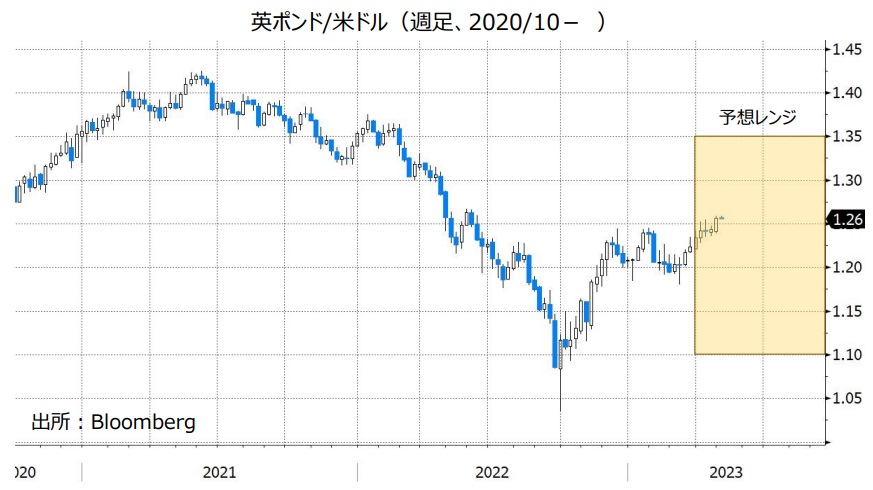

英ポンド/円:160.000円~180.000円

英ポンド/米ドル:1.10000米ドル~1.35000米ドル

BOE(英中銀)はインフレ警戒を強めています。0.25%の利上げを決めた前回3月23日のMPC(金融政策委員会)では9人の委員のうち2人が据え置きを支持しました。また、会見ではベイリー総裁が夏場以降にインフレ率が急速に低下するとの見通しを表明しました。

しかし、4月19日に発表された3月CPIは前年比10.1%と極めて高く、食料とエネルギーを除くコアは同6.2%と高止まりしました。昨年秋ごろから賃上げを求めるストライキが頻発しており、「インフレ⇔賃金」のスパイラルが懸念される状況です。

4月28日時点のOIS(翌日物金利スワップ)によれば、9月まで4回のMPC(金融政策委員会)のうち3回で0.25%の利上げが予想されています。メインシナリオ(確率50%超)は「5月、6月、9月の利上げ(8月は据え置き)」です。

BOEの政策委員チーフエコノミストのピル氏は4月14日の講演で、低水準の失業率が消費意欲を喚起する「プラスの需要ショック」がみられる可能性を指摘しました。英国では比較的長期間のリセッション(景気後退)が懸念されていましたが、需要ショックによって景気が底堅さを維持してBOEの利上げを後押しするのか、要注目でしょう。<西田>

注目点・イベントなど

・英国の景気・物価動向。長期リセッションは回避されるか。

・頻発するストライキと賃金動向。

・「年後半にインフレは顕著に鈍化する」とのBOE見通しは実現するか。

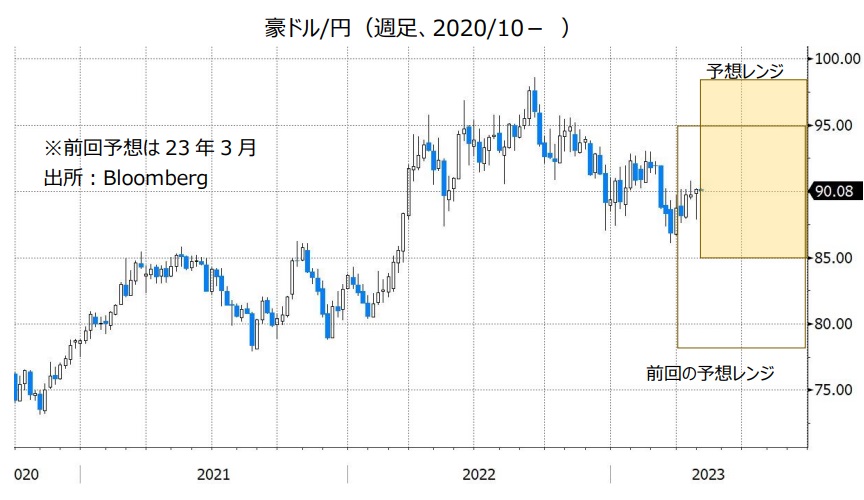

豪ドル/円:85.000円~98.000円

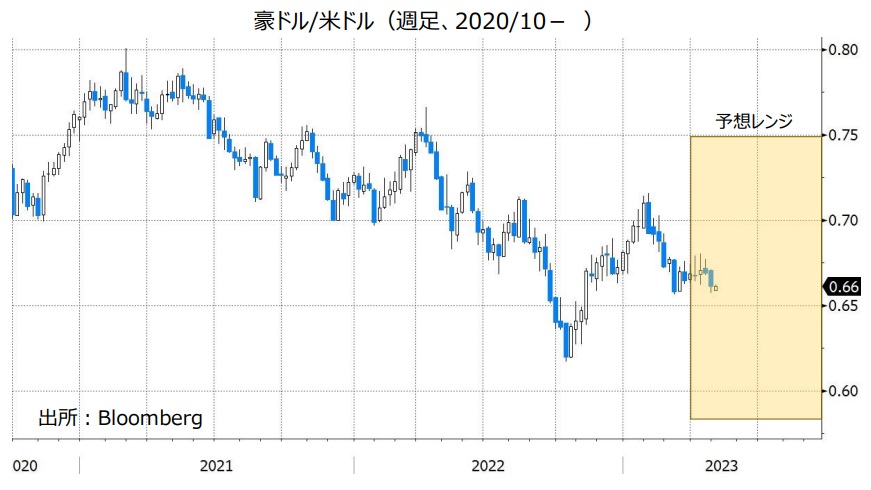

豪ドル/米ドル:0.58000米ドル~0.75000米ドル

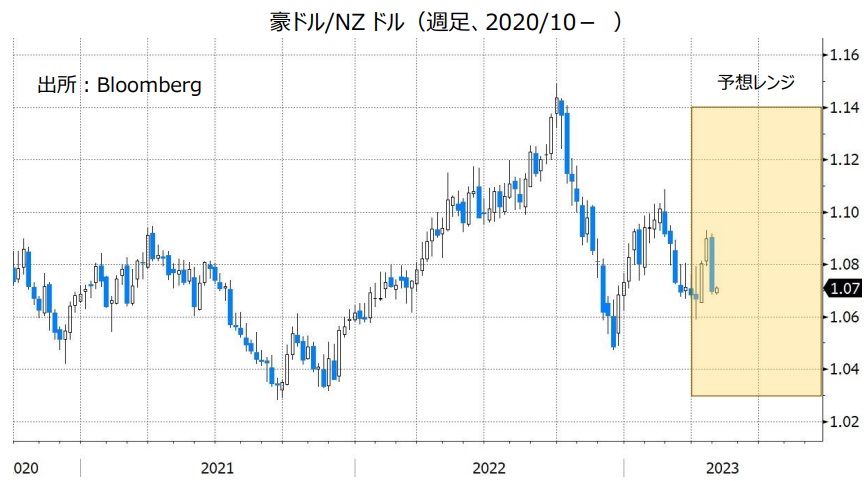

豪ドル/NZドル:1.03000NZドル~1.14000NZドル

RBA(豪中銀)は4月4日の政策会合で政策金利を3.60%に据え置くことを決定。22年5月に開始した利上げを停止しました。

豪州の1-3月期CPI(消費者物価指数)は、総合指数が前年比7.0%、トリム平均値が同6.6%でした。上昇率はいずれも22年10-12月期(7.8%、6.9%)から鈍化したものの、RBAのインフレ目標である2~3%を依然として大きく上回りました。

市場では、政策金利は5月2日の会合で据え置かれるとの見方が大勢です(会合の結果は本稿執筆時点で未発表)。6月以降については、「年内に再び利上げが行われる」と「再利上げはない(政策金利は現行水準でピーク)」とで見方が割れています。5月を含めて会合時の声明がどちらの観測を強める内容になるか注目です。再利上げはないとの観測が強まる場合、豪ドル安材料になりそうです。

米FRBや日銀の金融政策も重要です。米FRBの利上げ停止観測や年内の利下げ観測が強まる場合、RBAの再利上げはないとの観測が強まったとしても、豪ドル/米ドルはそれほど下がらない可能性があります。日銀が早期にイールドカーブ・コントロール(長短金利操作)など金融緩和の修正に動く可能性は低いとの見方が市場で強まれば、円安が進行してその裏返しで豪ドル/円は堅調に推移するかもしれません。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。豪ドル/円と豪ドル/米ドルのいずれも、米国など主要国の株価動向には注意が必要です。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、豪ドル/円や豪ドル/米ドルの下落要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは4月4日の会合で政策金利を据え置く一方、RBNZ(NZ中銀)は4月5日の会合で0.50%の利上げを行いました。RBAが再び利上げを行うかについては、市場の見方が割れています。RBNZは次回5月24日の会合でさらに0.25%の利上げを行うとの見方が有力です。こうした状況をみれば、豪ドル/NZドルは軟調に推移するかもしれません。

ただし、市場では「RBAは再利上げをしないにしても、年内は政策金利を据え置く」との見方が有力です。それに対して「RBNZの利上げは5月で打ち止めとなり、早ければ年内に利下げに転じる」との観測があります。RBNZの先行きの利下げ観測が強まる場合、豪ドル/NZドルは上値を試す展開になりそうです。<八代>

注目点・イベントなど

・RBA(豪中銀)は再び利上げするかどうか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフは豪ドルの下落要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

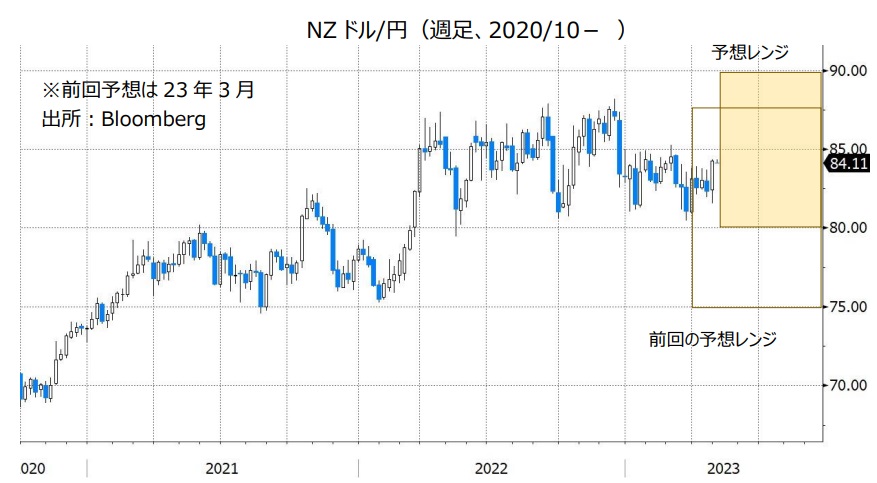

NZドル/円:80.000円~90.000円

NZドル/米ドル:0.55000米ドル~0.68000米ドル

RBNZ(NZ中銀)は21年10月に利上げを開始し、23年4月の政策会合まで11会合連続で利上げを実施。4月28日時点で政策金利は5.25%です。

NZの1-3月期CPI(消費者物価指数)は前年比6.7%と、上昇率は22年10-12月期の7.2%から鈍化し、RBNZが2月の金融政策報告で示した見通しである7.3%を下振れました。ただ、RBNZのインフレ目標である1~3%を依然として大きく上回っており、次回5月24日の政策会合では追加利上げが決定されそうです。

RBNZのこれまでの利上げの効果が今後さらに出てくるとみられることから、RBNZの利上げは最終局面にあると考えられます。市場では、「5月の0.25%の利上げをもって利上げは打ち止めとなり、早ければ年内に利下げに転じる」との観測があります。5月24日の会合時の声明や議事録、金融政策報告がその観測を強める内容になれば、NZドルの上値を抑える要因になりそうです。

一方で、NZドル/米ドルは米FRBの金融政策も重要です。FRBが実際に利上げを停止してさらに利下げ観測が強まる場合、NZドル/米ドルは明確な方向感が出にくいと考えられます。NZドル/円については、日銀がイールドカーブ・コントロール(長短金利操作)などの金融緩和の修正へと動くかどうかに注目です。金融緩和の修正へと日銀が動かなければ、NZドル/円は堅調に推移する可能性があります。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。金融不安の高まりや主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドル/円やNZドル/米ドルには下押し圧力が加わりそうです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)はいつ利上げを停止し、利下げに転じるか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフはNZドルの下落要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

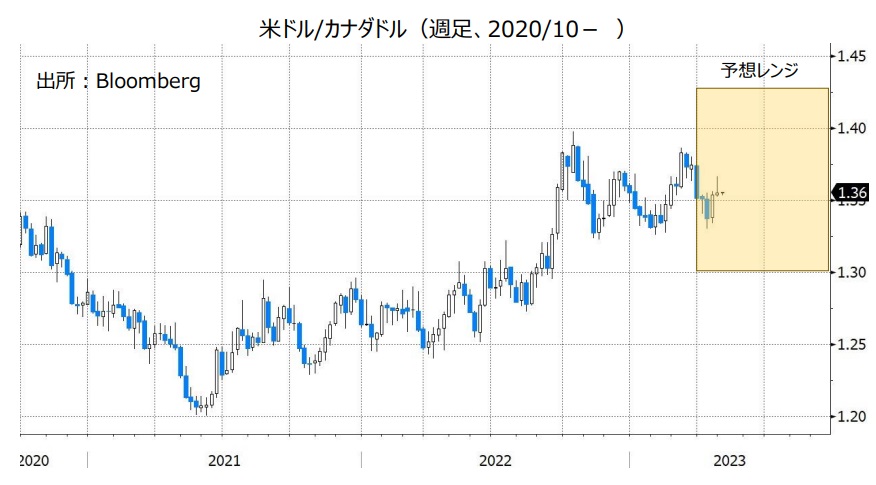

カナダドル/円:95.000円~105.000円

米ドル/カナダドル:1.30000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は3月と4月の2会合連続で政策金利を4.50%に据え置きました。ただ、4月の会合時の声明では「金融政策がインフレ圧力を緩和するのに十分に制約的かどうかを引き続き評価し、インフレ率を2%の目標に戻すために必要であれば、政策金利をさらに引き上げる用意がある」と表明。状況次第で再び利上げを行うとの姿勢を示しました。

カナダの3月CPI(消費者物価指数)は前年比4.3%と、上昇率は2月の5.2%から鈍化し、1年7カ月ぶりの低い伸びとなりました。これまでの利上げの効果が今後さらに出てくるとみられ、CPI上昇率は一段と鈍化して景気に対しても下押し圧力が加わる可能性があります。利上げバイアスのBOCとは逆に、市場では「BOCの次の一手は利下げ」との見方が有力であり、「早ければ年内に利下げが行われる」との観測もあります。

BOCの利下げ観測が市場で強まる場合、カナダドルは軟調に推移しそうです。ただ、米FRBが実際に利上げを停止してさらに利下げ観測が市場で強まれば、金融政策面からみれば米ドル/カナダドルには明確な方向感が出にくいとみられます。カナダドル/円については、日銀の金融政策も重要です。日銀がイールドカーブ・コントロール(長短金利操作)など金融緩和の修正へと動かなければ、カナダドル/円は底堅く推移しそうです。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向には注意が必要です。世界的な景気減速への懸念が強まる場合には原油価格(米WTI原油先物が代表的な指標)には下押し圧力が加わりやすくなると考えられます。原油価格の下落はカナダドル安材料です。<八代>

注目点・イベントなど

・BOC(カナダ中銀)が利下げに転じるかどうか。

・米FRBは利上げを停止して利下げに転じるかどうか。

・日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の下落はカナダドル安材料)。

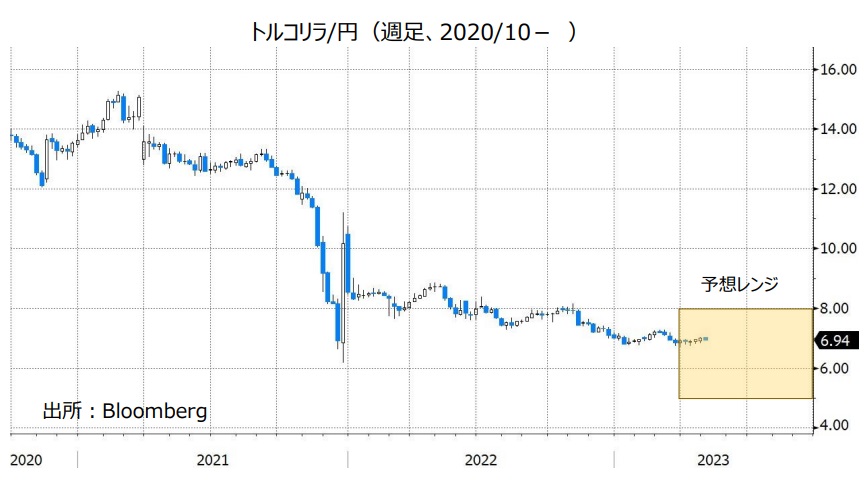

トルコリラ/円:5.000円~8.000円

トルコの大統領選挙と議会選が5月14日に行われます。これらの結果がトルコリラの動向に大きく影響を与える可能性があります。

大統領選には4人が立候補していますが、エルドアン大統領と野党6党の統一候補であるクルチダオール氏(共和人民党党首)との事実上の一騎打ちになるとみられています。得票率が50%を超える候補がいなければ、28日に上位2人の決選投票が行われます。

エルドアン大統領が再選を果たせば、大統領が中銀の金融政策に介入する状況は変わらないとみられることから、トルコリラ/円は下押しする可能性があります。エルドアン大統領は低金利を志向しており、自らの意向に従わないTCMB(トルコ中銀)総裁を解任したことがあります(19年7月以降で3人)。TCMBはエルドアン大統領の影響下にあるとみられ、高インフレにもかかわらず22年8月~11月の4カ月連続で利下げを行い、そして大地震の発生を受けて23年2月にも利下げを行いました。

クルチダオール氏が勝利すれば、トルコリラ/円は上昇に転じる可能性があります。TCMBはインフレ抑制など必要な時に利上げしやすくなると考えられるからです。ただ、政権の交代によって政治が混乱するようであれば、トルコリラ/円の上昇は長続きしないかもしれません。<八代>

注目点・イベントなど

・トルコ大統領選でエルドアン大統領が再選を果たすかどうか。

・TCMB(トルコ中銀)の金融政策。

・トルコの外貨準備は枯渇しないか。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢など地政学リスクには要注意。

南アフリカランド/円:6.500円~8.000円

SARB(南アフリカ中銀)は21年11月に利上げを開始し、23年3月まで9会合連続で利上げを実施しました。4月28日時点でSARBの政策金利は7.75%です。

南アフリカの3月CPIは総合指数が前年比7.1%、コア指数が同5.2%でした(SARBのインフレ目標は3~6%)。SARBは4月25日の金融政策報告で、「総合のCPI(消費者物価指数)の上昇率はピークに達した」との見方を示しつつも、「コアCPI上昇率は高止まりしており、総合CPIの低下ペースを鈍らせる可能性がある」と指摘しました。SARBがさらに利上げを行えば、南アフリカランドの支援材料になりそうです。

一方で、発電設備の老朽化などによって南アフリカは慢性的な電力不足に陥っており、計画停電が常態化しています。23年に入ってから計画停電が実施されなかったのはわずか1日です(4/27時点)。停電は経済活動を阻害するため、計画停電が続く場合には南アフリカの景気を市場は懸念するかもしれません。その場合、南アフリカランド/円が下押ししそうです。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)は利上げを続けるか否か。

・計画停電が続く場合、南アフリカの景気をめぐる懸念が強まりそう。

メキシコペソ/円:6.800円~8.000円

BOM(メキシコ中銀)は21年6月に利上げを開始し、23年3月まで15会合連続で利上げを実施しました。4月28日時点でBOMの政策金利は11.25%です。

ロドリゲスBOM総裁は4月25日に「総合のCPI上昇率は22年8月以降低下しており、5月の会合で政策金利の据え置きを検討する可能性がある」と述べており、BOMは早ければ5月18日の政策会合で利上げを停止(政策金利を据え置く)しそうです。

BOMが実際に利上げを停止すれば、メキシコペソ高要因が減退することになり、メキシコペソの上値を抑える材料になるかもしれません。ただ、メキシコの実質金利(政策金利からCPI上昇率を引いたもの)はプラス4.40%(4/28時点)と、主要国に比べて高く、この状況は今後も大きく変化しないと考えられます。このことを市場が意識する場合、BOMが利上げを停止したとしてもメキシコペソはそれほど下がらないと考えられます。日銀がイールドカーブ・コントロール(長短金利操作)などの金融緩和を修正しなければ、メキシコペソ/円は上値を試すかもしれません。

原油価格(米WTI原油先物)が大きく変動する場合には、それも材料になる可能性があります。原油価格の下落はメキシコペソ安要因、原油価格の上昇はメキシコペソ高要因と考えられます。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は利上げをいつ停止するか。

・日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)。

・メキシコ最大の輸出先である米国経済の動向。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。