23年6月までの為替相場展望(アップデート)

2023/01/30 13:43

| 本レポートは、22年12月26日配信の「マネースクエア四季報」で提示した23年6月までの為替相場見通しをアップデートしたものです。 |

過去1カ月間(22/12/30-23/01/30)の主要通貨の騰落率をみると、引き続き「米ドルの軟調ぶり」が目立ちます。米FRBの利上げ打ち止め観測が台頭するなど、金利先高感が後退したことが主因でしょう。円は対米ドルでは上昇しましたが、その他の通貨に対して軟調でした。

昨年12月には日銀による長期金利の変動レンジ拡大が円高材料となりましたが、今年1月18日の金融政策決定会合で日銀が金融緩和継続の意思を明確にしたことで円は推進力を失ったようです。(ただし、昨年12月の四季報時点で想定した米ドル/円の反発が実現しなかったことから、米ドル/円および一部のクロス円の見通しを下方修正[下図赤色]しました)。

一方、堅調だったのは、豪ドルやメキシコペソなど。それぞれの中銀の利上げ継続見通しに加えて、FRBの利上げ打ち止め観測の台頭によりリスクオンが強まったためです。日米欧などの株価が堅調に推移しているのはその証左でしょう。

23年6月までの見通し期間中において、各中銀の金融政策の大転換があるかが、引き続き最重要の注目ポイントとなりそうです。今後の経済指標などを受けて、各中銀からどのようなメッセージやシグナルが発せられるか、注意深く見守る必要がありそうです。

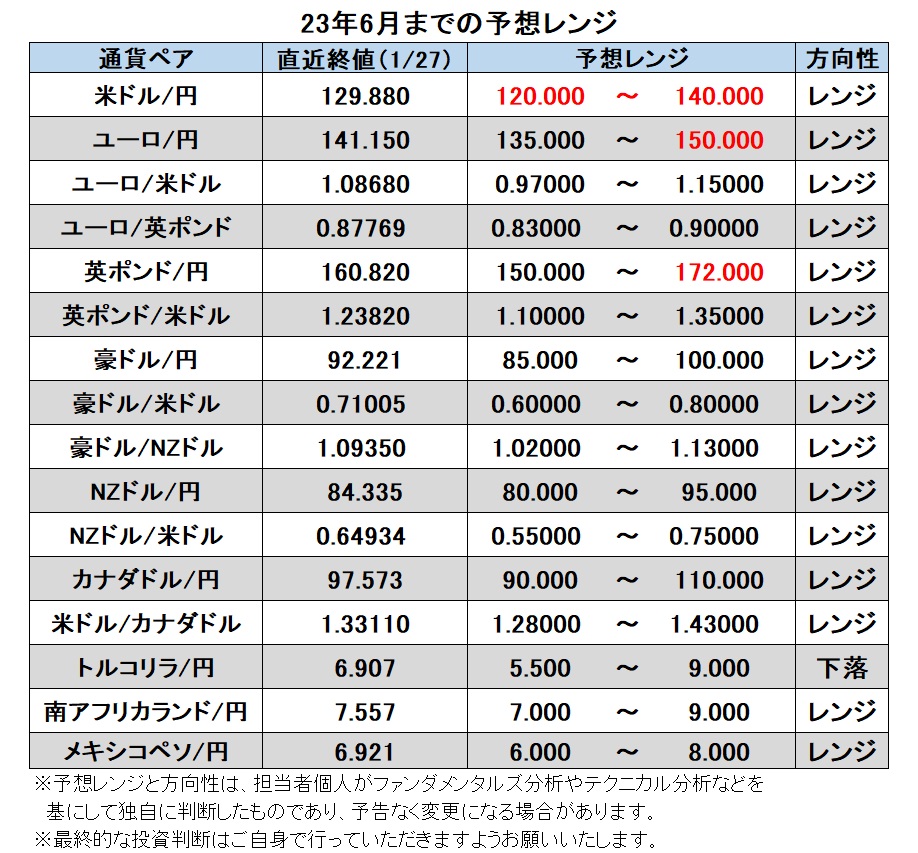

米ドル/円:120.000円~140.000円

1月27日時点のOIS(翌日物金利スワップ)に基づけば、市場はFRBが2月と3月のFOMCで0.25%ずつの利上げをして打ち止める、そして11月のFOMCで利下げを開始するとの予想を比較的高い確率で織り込んでいます。

FRB関係者は引き続きインフレに対する強い警戒感を持っているとみられます。昨年12月のFOMCでは参加者の誰一人23年中の利下げが適切になると考えていませんでした。また、市場の「誤解」により(株高や市場金利低下などで)金融状態が緩めばFRBのインフレ抑制努力が阻害されるとの指摘もありました。

昨年12月以降にFRB関係者の見解が変化している可能性は否定できませんが、市場予想とのかい離は引き続き大きいとみられます。今後、両者のかい離がどのように修正されるか、要注目でしょう。

一方で、日銀が現行の金融緩和をいつまで続けるか、続けられるかも重要なポイントです。とりわけ、正副総裁の交代のタイミングが迫っているため(黒田総裁の任期満了が4月8日、両副総裁が3月19日)、仕掛け的な動きも含めて相場変動(ボラティリティ)は大きくなるかもしれません。<西田>

注目点・イベントなど

・米国がリセッション(景気後退)になる可能性。

・FOMCからのメッセージと、市場観測とのかい離が修正されるかどうか。

・米長短金利やイールドカーブ(利回り曲線)の形状変化。

・日銀の金融緩和がいつ、どのように変化するか。日本の長期金利の動向。

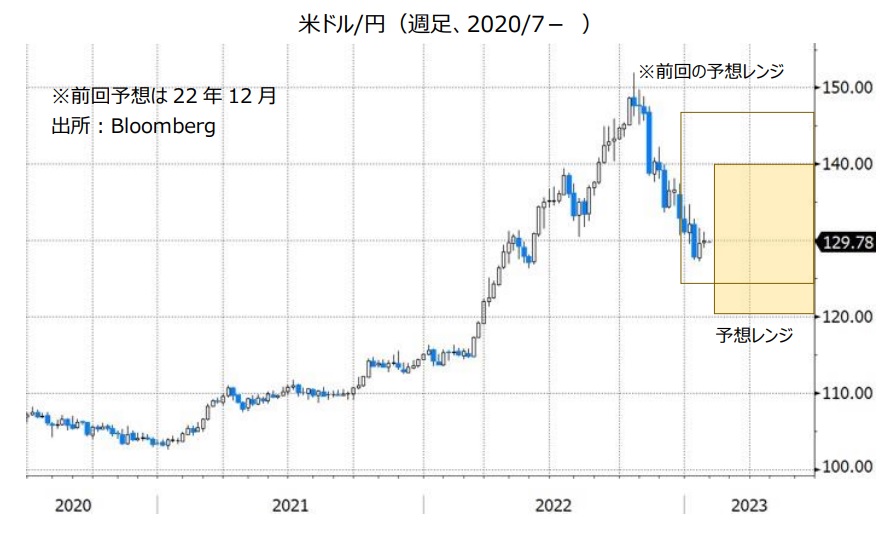

ユーロ/円:135.000円~150.000円

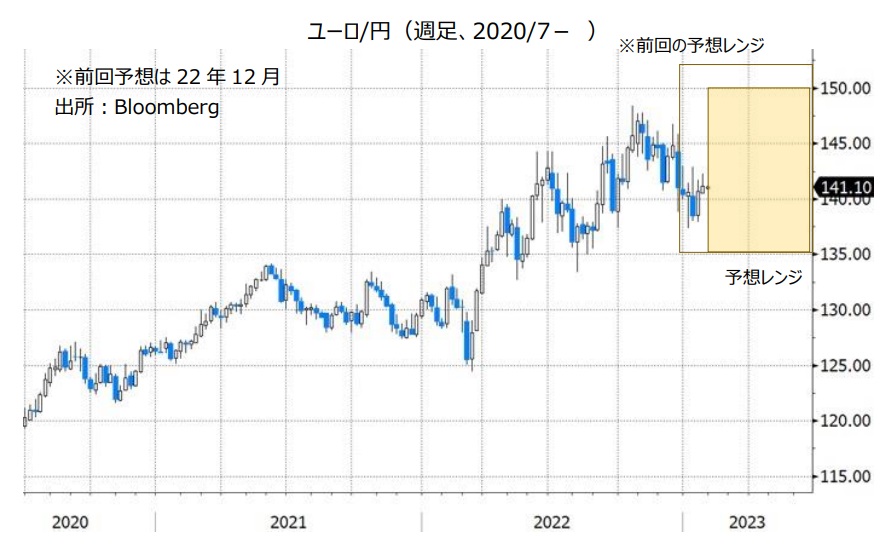

ユーロ/米ドル:0.97000米ドル~1.15000米ドル

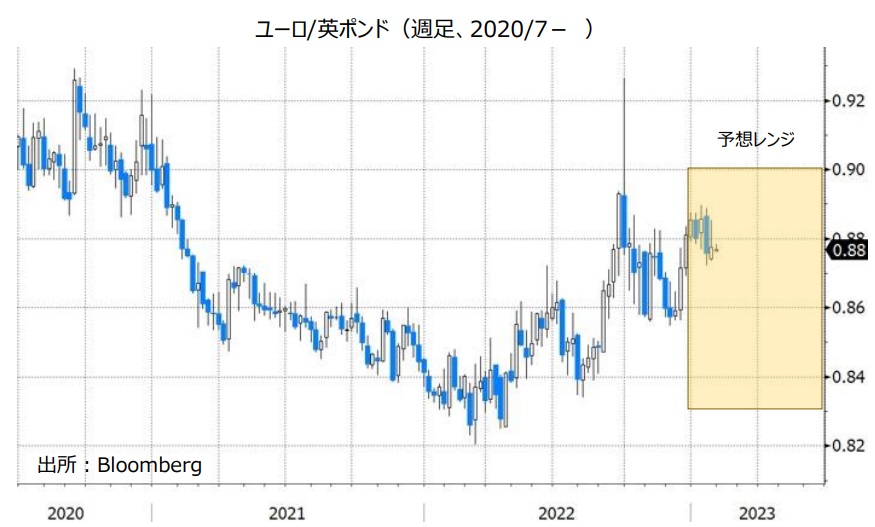

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ユーロ圏では少なくとも昨年12月まで食料やエネルギーなどを除くコアインフレ率(前年比)の加速が続いていました。そのため、市場は、ECBがアグレッシブな利上げを継続すると予想しています。ECBの政策金利(2.00%)は米国(4.375%)や英国(3.50%)に比べて低いですが、市場が織り込む23年中の利上げ幅は米英中銀のそれを上回っています。

ECBがアグレッシブな利上げを続けられる理由の一つが、景気が懸念されたほど悪化していないこと。昨年秋のエネルギー価格の高騰は景気に大きくブレーキをかけかねない状況でしたが、冬場の温暖な気候もあって、エネルギー価格は下落基調となっています。それもあって、ドイツ政府は23年経済成長率(GDP)見通しを-0.4%から0.20%に引き上げました。ユーロ圏景気が底堅く推移し、ECBがFRBやBOEの打ち止め後にも利上げを続けるとすれば、ユーロのプラス材料になりそうです。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、エネルギー価格の動向。

・NATOの足並みに乱れは生じないか。

・ECBのインフレ抑制姿勢に変化は生じるか。ユーロ圏のインフレ動向。

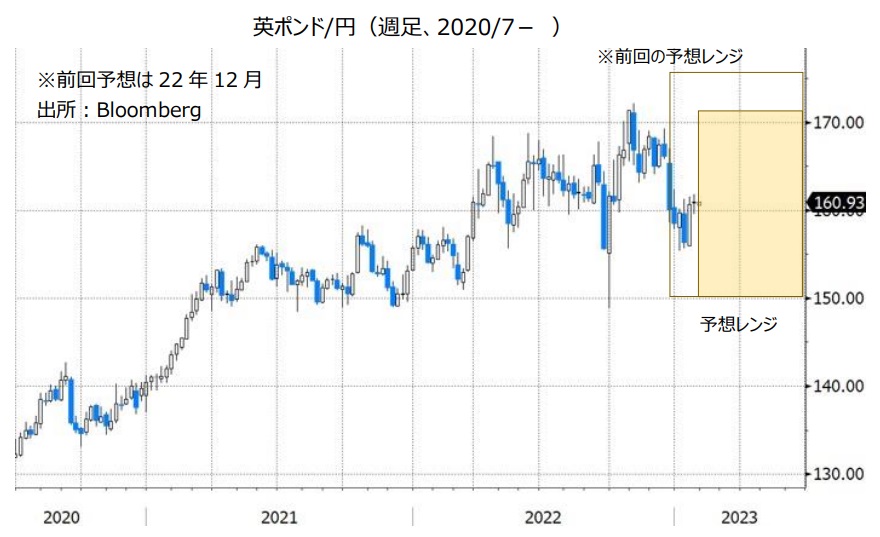

英ポンド/円:150.000円~172.000円

英ポンド/米ドル:1.10000米ドル~1.35000米ドル

英国では食料やエネルギーなどを除くコアインフレ率が高止まりしています。とりわけ、BOE(英中銀)が警戒しているのは賃上げ率です。英国では賃上げを求めて鉄道や病院(看護師)などのストライキが頻発しています。今年に入って、BOEスタッフは3.5%の賃上げを獲得したようです。足もとのコアインフレ率(昨年12月前年比6.2%)には届きませんでしたが、BOEのインフレ目標(2%)の達成は困難だとBOE自らが認めた格好でしょう。

英国では新型コロナ関連だけでなく、ブレグジット(英国のEU離脱)によってもインフレ圧力が高まりやすい可能性があります。欧州大陸から労働者を受け入れるためのハードルが上がり(労働需給のひっ迫)、また輸入などのコストも高まっているからです。市場は23年終盤にBOEが利下げに転じる可能性が高いとみているようですが、実際にBOEが利下げに踏み切るのは難しいかもしれません。<西田>

注目点・イベントなど

・英国の景気・物価動向。本格的なリセッションになるか。

・頻発するストライキと賃金動向。

・ボディーブローのようなブレグジットの影響。

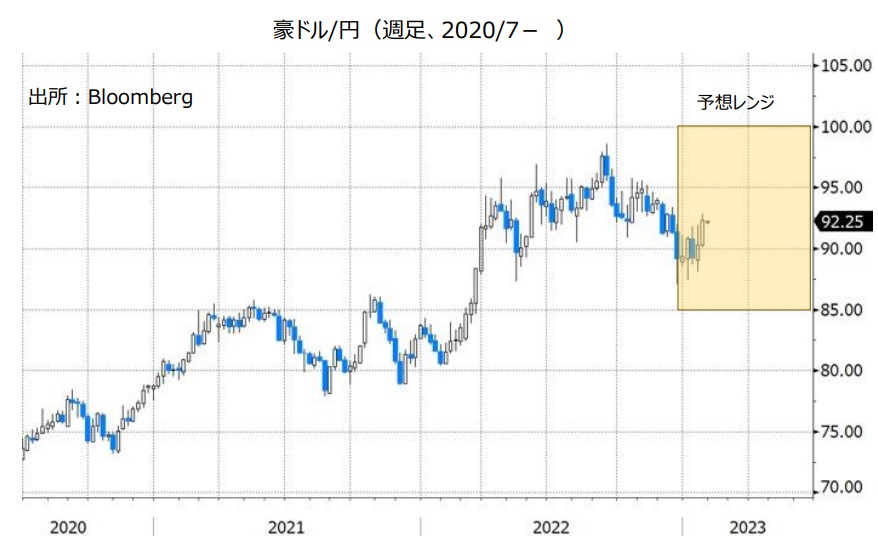

豪ドル/円:85.000円~100.000円

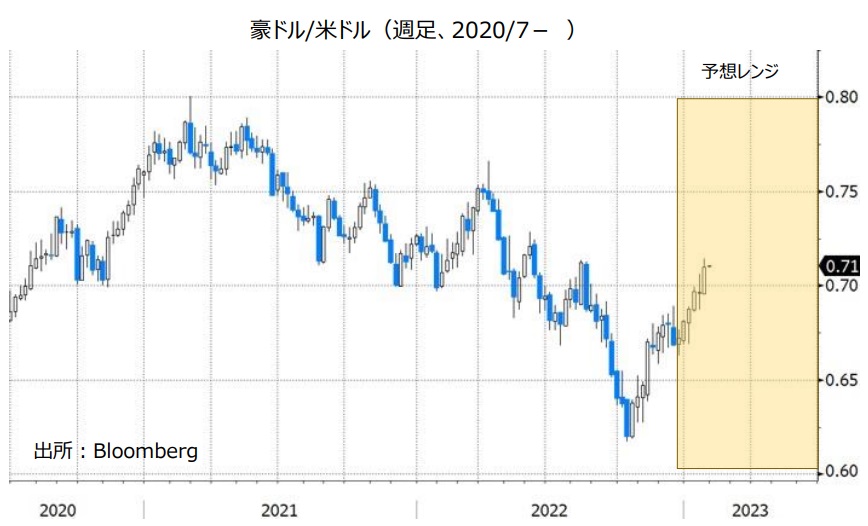

豪ドル/米ドル:0.60000米ドル~0.80000米ドル

豪ドル/NZドル:1.02000NZドル~1.11300NZドル

RBA(豪中銀)は前回22年12月の政策会合で0.25%の利上げを行ったものの、会合では政策金利を据え置くことも検討されました。

豪州の22年10-12月期のCPI(消費者物価指数)が1月25日に発表され、結果は総合指数が前年比7.8%、トリム平均値が同6.9%と、市場予想(7.5%、6.5%)以上に7-9月期(7.3%、6.1%)から上昇率が加速しました。CPIの発表前は、RBAは次回2月7日の会合で政策金利を据え置くこともあり得ると市場はみていましたが、CPIの強い結果を受けてその観測は後退。RBAの利上げ停止はまだ先との見方が市場で強まりました。

市場では、RBAの政策金利(1月30日時点で3.10%)は今後3.85%へと上昇し、23年中はその水準に据え置かれるとの見方がある一方、米FRBが早ければ23年中に利下げに転じるとの観測あります。豪州や米国の経済指標などがこれらの観測を一段と強める内容になれば、豪ドル/米ドルは底堅く推移しそうです。

豪ドル/円については、日銀の金融政策も重要です。日銀が大規模な金融緩和の修正(長期金利の変動幅のさらなる拡大、イールドカーブ・コントロールの撤廃)へと動く場合、豪ドル/円は下値を試す展開になるかもしれません。

豪ドルはまた、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。豪ドル/円と豪ドル/米ドルのいずれも、米国など主要国の株価動向には注意が必要です。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まれば、豪ドルの下落要因になる可能性があります。

***

【豪ドル/NZドル】

OIS(翌日物金利スワップ)によると、今後の利上げ幅はRBAが0.75%、RBNZ(NZ中銀)は1.00%との見方が市場では有力です(1月27日時点)。市場が予想する利上げ幅の大きさから考えれば、豪ドル/NZドルは上昇しにくいかもしれません。

ただ、RBNZは23年終盤に利下げに転じるとの観測が市場にはあります。この観測が強まる場合には、豪ドル/NZドルは上値を試す展開になりそうです。<八代>

注目点・イベントなど

・RBA(豪中銀)はいつ利上げを停止するか。23年中の利下げはあるのか否か。

・日銀が大規模な金融緩和を修正するか否か。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオンは豪ドルの上昇要因。

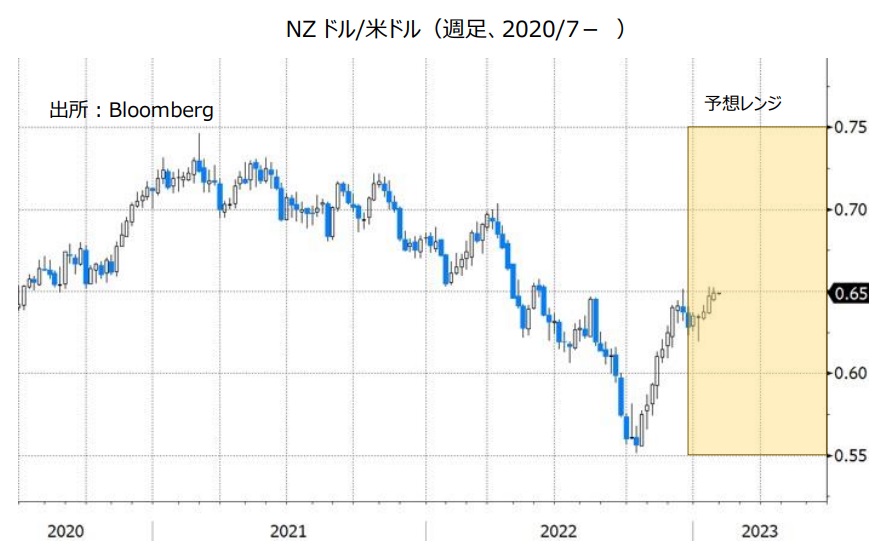

NZドル/円:80.000円~95.000円

NZドル/米ドル:0.55000米ドル~0.75000米ドル

RBNZ(NZ中銀)は前回22年11月の政策会合で0.75%の利上げを行うことを決定。政策金利を3.50%から4.25%へと引き上げました。

RBNZは23年も利上げを続ける意向を示しており、22年11月の金融政策報告では、政策金利は23年7-9月期に5.50%でピークに達し、その後24年4-6月期までその水準に据え置かれるとの見通しが示されました。RBNZのこうしたタカ派的な姿勢は、NZドルにとってプラス材料になると考えられます。

一方で、市場の見方はRBNZとは異なっています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、RBNZの政策金利は5.25%でピークを迎え、23年終盤には利下げに転じるとの見方が有力です(1月27日時点)。市場のこの観測の主な要因として、これまでの利上げの影響によってNZ経済はリセッション(景気後退)に陥るとの懸念のほか、NZの22年10-12月期のCPI(消費者物価指数)が前年比7.2%となり、RBNZの22年11月時点の見通しである7.5%を下振れたことが挙げられます。

RBNZの次回政策会合は2月22日。次回会合では、四半期に一度の金融政策報告が公表されてオアRBNZ総裁が会見します。金融政策報告における政策金利見通しが22年11月時点から下方修正されるなど、RBNZのタカ派的な姿勢が後退すれば、NZドル安材料になりそうです。日銀や米FRBの金融政策にも目を向ける必要があるものの、NZドル/円やNZドル/米ドルは上値が重くなる可能性があります。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドルの下落要因になる可能性があります。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)はいつ利上げを停止するか。市場の利下げ観測が強まるかどうか。

・日銀が大規模な金融緩和を修正するか否か。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

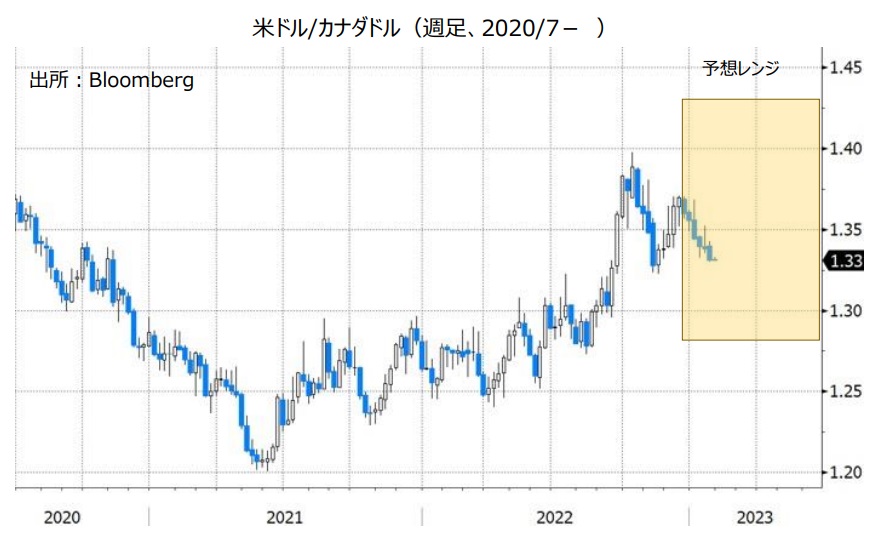

カナダドル/円:90.000円~110.000円

米ドル/カナダドル:1.28000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は1月25日の政策会合で0.25%利上げすることを決定。政策金利を4.25%から4.50%へと引き上げました。

BOCは一方で、「累積的な利上げの効果の評価が行われる間、政策金利は現在の水準に維持されると予想される」と表明。22年3月に開始した利上げを停止する可能性を示しました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場ではBOCは早ければ23年10月に利下げに転じるとの観測があります(1月27日時点)。CPI(消費者物価指数)上昇率が鈍化するなどしてBOCの利下げ観測が一段と強まる場合、カナダドルの上値を抑える要因になりそうです。

カナダドル/円は日銀の金融政策にも注目です。日銀が大規模な金融緩和の修正へと動く場合にはカナダドル/円は下値を試す可能性があります。

米ドル/カナダドルについては、米FRBはBOCよりも長く利上げを続けるかもしれません。その場合は、米ドル/カナダドルは短期的には堅調に推移しそうです。

ただ、FRBは23年のある時点で利上げを停止するとみられるほか、市場では23年中に利下げに転じるとの観測さえあります。FRBの利下げ観測が市場で強まる場合には米ドル安が全般的に進み、米ドル/カナダドルは下落傾向へと転じるとみられます。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向には注意が必要かもしれません。主要中銀のこれまでの利上げの影響により、世界経済は今後減速する可能性があります。世界的な景気減速への懸念が強まれば、原油価格(米WTI原油先物が代表的な指標)には下押し圧力が加わりやすいと考えられます。原油価格の下落はカナダドル安材料です。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の利下げ観測が強まるかどうか。

・日銀が大規模な金融緩和を修正するか否か。

・FRBの利下げ観測が強まるかどうか。

・資源(特に原油)価格の動向(資源価格の下落はカナダドル安材料)。

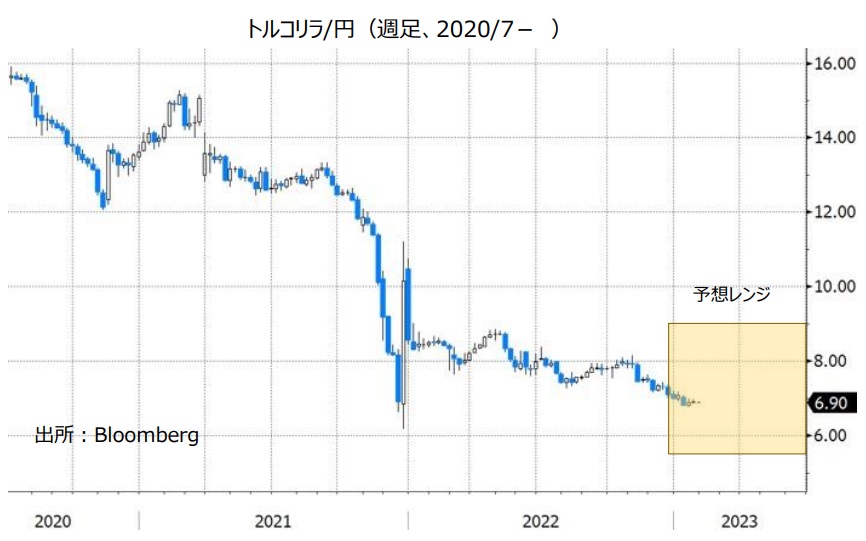

トルコリラ/円:5.500円~9.000円

TCMB(トルコ中銀)は1月19日に政策会合を開き、政策金利を9.00%に据え置くことを決定しました。政策金利の据え置きは2会合連続です。

TCMBの声明では、前回22年12月の会合時にあった「現在の政策金利(の水準)は適切」との文言が削除されました。トルコのCPI(消費者物価指数)上昇率は、ベース効果(比較対象の前年の上昇率が高いことの反動)によって今後鈍化していくとみられることも考えると、TCMBは利下げを再開するかもしれません。CPI上昇率が十分に下がらないうちにTCMBが利下げを再開すれば、トルコリラ安圧力が強まる可能性があります。

トルコの大統領選・議会選が5月14日に実施される予定です(6月18日から前倒し)。大統領選の結果がトルコリラの動向に大きな影響を与えそうです。エルドアン大統領が再選すればTCMBの金融政策に大統領が介入する状況は変わらないとみられる一方(TCMBが利上げするのは困難)、野党候補が勝利すれば利上げがしやすくなると考えられます。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は利下げを再開するか否か。

・23年5月にトルコ大統領選、エルドアン大統領が再選するか否か。

・トルコの外貨準備は枯渇しないか。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢など地政学リスクには要注意。

南アフリカランド/円:7.000円~9.000円

SARB(南アフリカ中銀)は1月26日の政策会合で0.25%利上げすることを決定。政策金利を7.00%から7.25%へと引き上げました。利上げは8会合連続で、利上げ幅は22年11月まで3会合連続で実施した0.75%から縮小されました。1月の会合では、5人の政策メンバーのうち、3人が0.25%の利上げを支持し、決定に反対した2人は0.50%の利上げを主張しました。

SARBが利上げ幅を縮小した要因として、インフレの鈍化が挙げられます。南アフリカのCPI(消費者物価指数)上昇率は、SARBのインフレ目標である3~6%を依然として上回っているものの、22年7月の7.8%(前年比)をピークに鈍化傾向にあります。CPI上昇率は8月が7.6%、9月が7.5%、10月が7.6%、11月が7.4%、12月が7.2%でした。

南アフリカ経済の先行き不透明感の強さも、利上げ幅縮小の要因として考えられます。発電設備の老朽化などによって南アフリカは慢性的な電力不足に陥っており、計画停電がたびたび実施されています。計画停電は23年のGDP(国内総生産)成長率を最大2%押し下げるとSARBは試算しており、23年と24年の南アフリカのGDP成長率見通しをいずれも22年11月時点から下方修正しました(23年:1.1%→0.3%へ、24年:1.4%→0.7%へ)。

SARBは近く利上げを停止する可能性があり、実際に利上げが停止されれば、南アフリカランドの上値を抑える要因になりそうです。日銀が大規模な金融緩和の修正へと動けば、南アフリカランド/円は下押しする可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)は利上げを停止するか否か。

・たびたび実施される計画停電、停電が長期化すれば南アフリカ経済の下押し要因になりそう。

メキシコペソ/円:6.000円~8.000円

BOM(メキシコ中銀)は21年6月に利上げを開始し、22年12月まで13会合連続で利上げを行いました。

BOMは22年12月の政策会合時の声明で、次回23年2月9日の会合で政策金利をさらに引き上げることを示唆する一方、2月以降については「政策金利の水準をさらに調整する(=追加利上げを行う)必要があるかどうかを、全般的な状況に基づいて評価していく」と表明。利上げの停止が近づいていることも示唆しました、

BOMが実際に利上げを停止すれば、メキシコペソ高要因が減退することになり、メキシコペソの上値を抑える材料になりそうです。さらに日銀が大規模な金融緩和を修正する場合には、メキシコペソ/円は下値を試す可能性があります。

メキシコペソはカナダドルと同様、原油価格の動向には注意が必要です。原油価格の下落が続く場合、メキシコペソの下落要因になる可能性があります。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は利上げをいつ停止するか。

・日銀は大規模な金融緩和を修正するか否か。

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)。

・メキシコ最大の輸出先である米国経済の動向。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。