6月米雇用統計は軟調、9月利上げも微妙に⁉

2026/07/03 07:15

【ポイント】

・5月NFPは市場予想および前月実績を大きく下回った

・失業率は低下も、労働参加率の低下が主因

・「景気減速+インフレ圧力残存」ならFRBはどう判断するか

・末尾に事業所調査と家計調査の詳細解説

米国の6月雇用統計は、NFP(非農業部門雇用者数)が市場予想を下回るなど、労働市場の軟調を示唆しました。FRBの利上げ観測がやや後退して、短期金利(2年物国債利回り)は低下。米ドル/円が一時161円を割り込むなど、米ドルがほぼ全面安。利上げ観測の後退を好感してNYダウは上昇しましたが、AI関連株の軟調が続いてナスダック100は下落しました。

2日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(5割超)は引き続き7月あるいは9月FOMCでの0.25%利上げですが、その確率は前日の8割弱から6割強に低下しました。

景気悪化の兆候がある一方で、インフレ圧力が根強く残るようなら、FRBの判断は一層難しくなるでしょう。「物価安定が最優先」とするウォーシュ議長は行動で言葉を裏付けることができるでしょうか。

*******

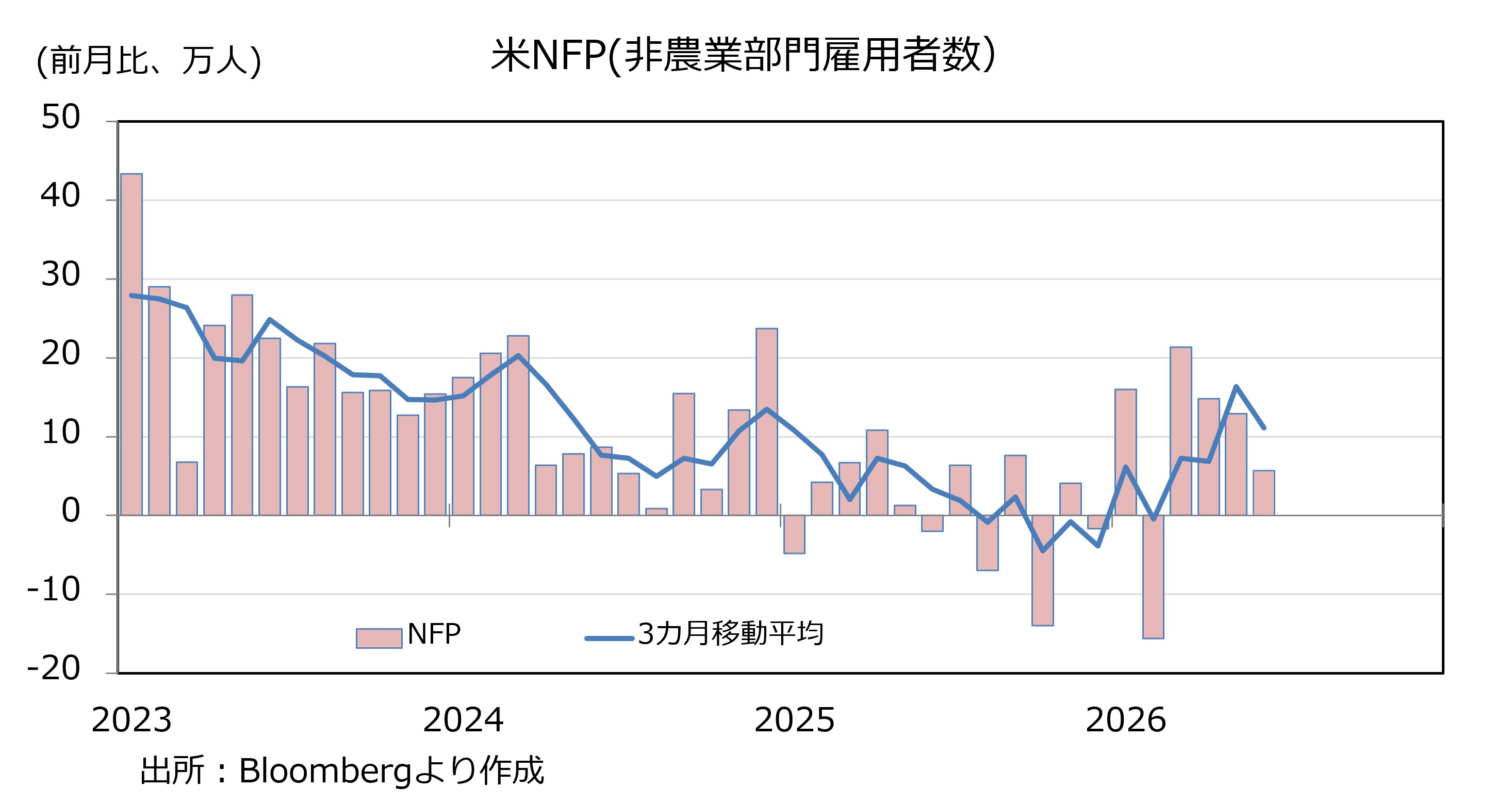

6月雇用統計では、事業所調査のNFP(非農業部門雇用者数)が前月比5.7万人増と、市場予想(11.3万人増)や5月実績(17.2万人増から12.9万人増に下方修正)を下回りました。4月分も17.9万人増⇒14.8万人増に下方修正されました。ただ、NFPの3カ月移動平均は11.1万人増とややペースダウンした感はあるものの、25年初頭とほぼ同じペースです。

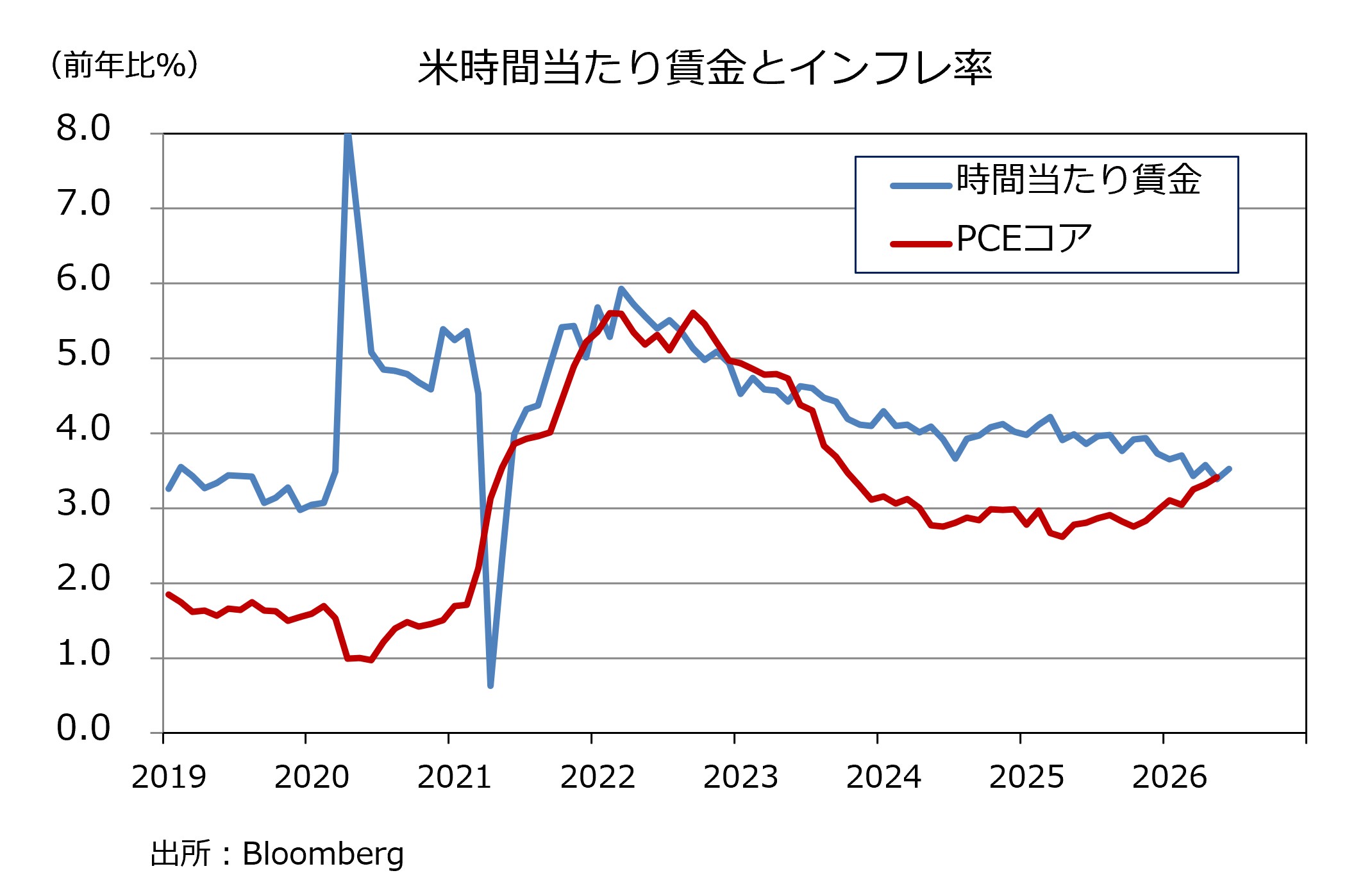

時間当たり賃金は前年比3.5%増と、足もとでインフレ率(5月PCEコア前年比3.4%)とほぼ同じです。

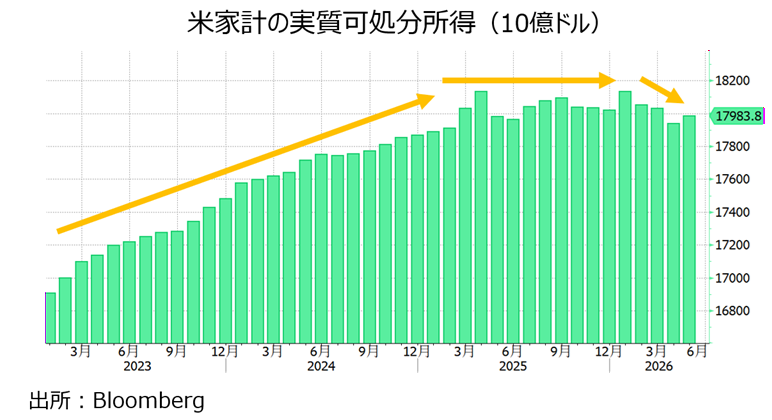

先週発表された5月個人所得統計では、インフレ分を除いた実質可処分所得がピークアウトしたようにもみえます。インフレ率が鈍化すれば、状況は改善するかもしれませんが、目先は個人消費のブレーキになるかもしれません。

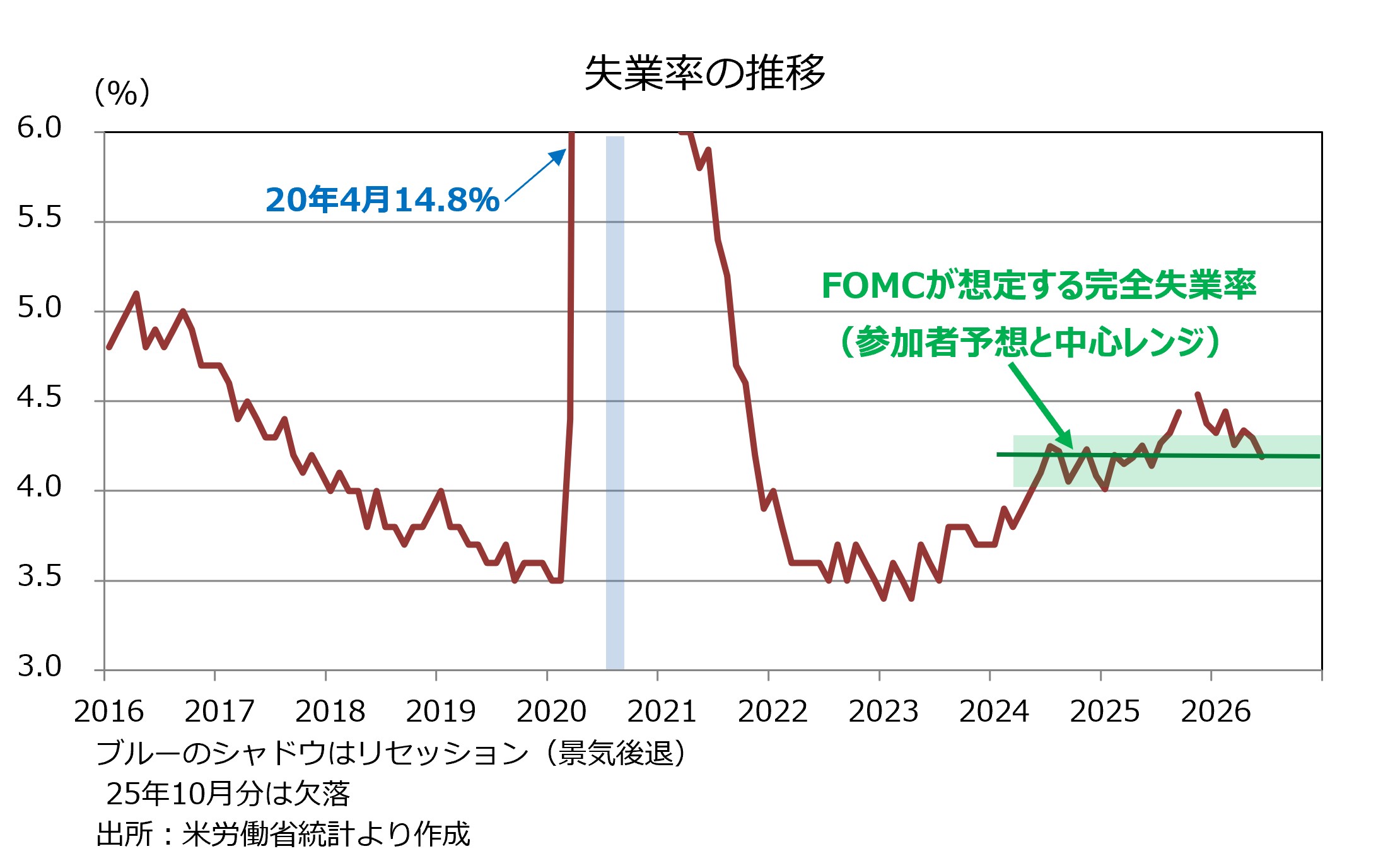

家計調査に基づく失業率は4.2%と、前月の4.3%から改善しました(厳密には6月4.19%←5月4.30%)。6月FOMCでの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%なので、目標レンジに収まっています。

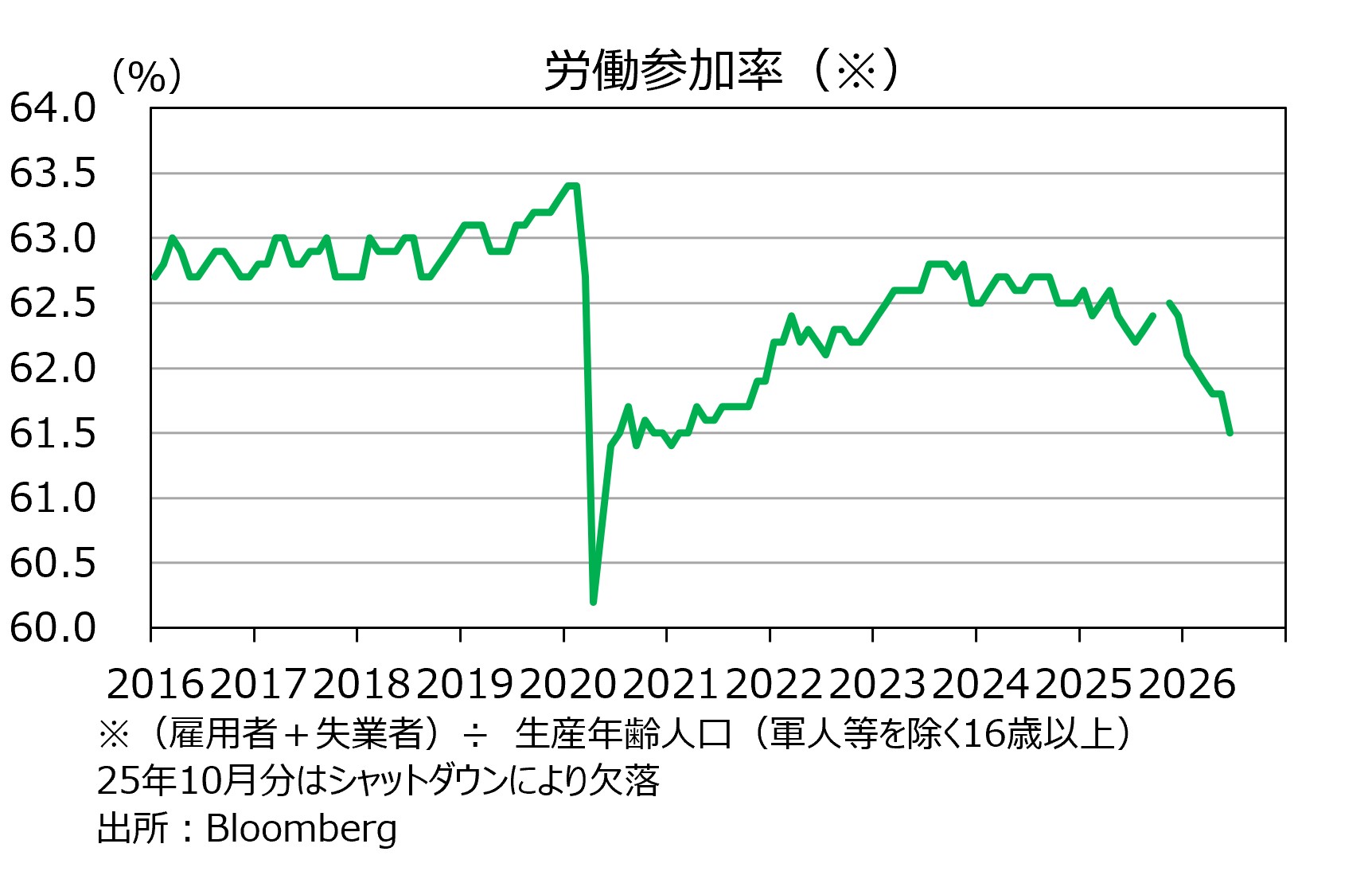

もっとも、それは(家計調査での)雇用が前月から50.7万人減少した一方で、労働力人口が72.0万人減少し、失業者数が21.3万人減少したためでした。労働参加率<(雇用者数+失業者数)/生産年齢人口>は61.5%と5月の61.8%から低下し、コロナ・ショックの影響を受けた21年初め以来の低水準でした。単月データでの判断は早計でしょうが、高齢者の退職や労働条件の悪化、移民の減少などにより労働市場から退出する人が増えているのであれば、米経済にとって良い減少ではなさそうです。

※本日7月3日午後6時ごろ配信予定のM2TVグローバルViewでも雇用統計について解説しますので、ぜひご覧ください。

<参考>事業所調査と家計調査

事業所調査(establishment survey)は約40万カ所の事業所を対象としたサンプル調査。給料のデータをもとに、雇用者数、労働時間、賃金などが発表される。NFP(non-farm payroll)のpayrollは給与支払いデータのこと。記録に基づくため、正確性は高い。ただし、複数の職を持つ人はその数だけ雇用とカウントされる、自営業者が捕捉しづらい、起業や廃業による雇用変化を推計するモデルの信頼性が低いなどの問題点はある。毎年3月に失業保険料の支払い記録を基に全数調査が実施され、翌年2月にそれを反映した改定値が公表される。

家計調査(household survey)は、約6万世帯の家計を対象にしたアンケート調査。当該月の一定期間に「仕事をしたか」「(しなかった場合に)職探しをしたか」、回答者の属性(年齢や人種など)を尋ねるもの。失業率や労働参加率などが発表される。聞き取り調査(=記憶に基づく)かつサンプルが小さいため、データの信頼性は事業所調査に比べて劣る。

いずれの調査も、対象期間は当該月の12日を含む1週間。その間に1時間でも働けば「雇用」とカウントされる。事業所調査では支払った給料の数を雇用としてカウントするため、重複を避ける目的がある(週給制が多いから)。事業所調査と家計調査は全く異なる調査なので月々の結果が違った方向を示す場合もあるが、やや長い期間を通してみれば同じ方向を指す。

・5月NFPは市場予想および前月実績を大きく下回った

・失業率は低下も、労働参加率の低下が主因

・「景気減速+インフレ圧力残存」ならFRBはどう判断するか

・末尾に事業所調査と家計調査の詳細解説

米国の6月雇用統計は、NFP(非農業部門雇用者数)が市場予想を下回るなど、労働市場の軟調を示唆しました。FRBの利上げ観測がやや後退して、短期金利(2年物国債利回り)は低下。米ドル/円が一時161円を割り込むなど、米ドルがほぼ全面安。利上げ観測の後退を好感してNYダウは上昇しましたが、AI関連株の軟調が続いてナスダック100は下落しました。

2日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(5割超)は引き続き7月あるいは9月FOMCでの0.25%利上げですが、その確率は前日の8割弱から6割強に低下しました。

景気悪化の兆候がある一方で、インフレ圧力が根強く残るようなら、FRBの判断は一層難しくなるでしょう。「物価安定が最優先」とするウォーシュ議長は行動で言葉を裏付けることができるでしょうか。

*******

6月雇用統計では、事業所調査のNFP(非農業部門雇用者数)が前月比5.7万人増と、市場予想(11.3万人増)や5月実績(17.2万人増から12.9万人増に下方修正)を下回りました。4月分も17.9万人増⇒14.8万人増に下方修正されました。ただ、NFPの3カ月移動平均は11.1万人増とややペースダウンした感はあるものの、25年初頭とほぼ同じペースです。

時間当たり賃金は前年比3.5%増と、足もとでインフレ率(5月PCEコア前年比3.4%)とほぼ同じです。

先週発表された5月個人所得統計では、インフレ分を除いた実質可処分所得がピークアウトしたようにもみえます。インフレ率が鈍化すれば、状況は改善するかもしれませんが、目先は個人消費のブレーキになるかもしれません。

家計調査に基づく失業率は4.2%と、前月の4.3%から改善しました(厳密には6月4.19%←5月4.30%)。6月FOMCでの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%なので、目標レンジに収まっています。

もっとも、それは(家計調査での)雇用が前月から50.7万人減少した一方で、労働力人口が72.0万人減少し、失業者数が21.3万人減少したためでした。労働参加率<(雇用者数+失業者数)/生産年齢人口>は61.5%と5月の61.8%から低下し、コロナ・ショックの影響を受けた21年初め以来の低水準でした。単月データでの判断は早計でしょうが、高齢者の退職や労働条件の悪化、移民の減少などにより労働市場から退出する人が増えているのであれば、米経済にとって良い減少ではなさそうです。

※本日7月3日午後6時ごろ配信予定のM2TVグローバルViewでも雇用統計について解説しますので、ぜひご覧ください。

<参考>事業所調査と家計調査

事業所調査(establishment survey)は約40万カ所の事業所を対象としたサンプル調査。給料のデータをもとに、雇用者数、労働時間、賃金などが発表される。NFP(non-farm payroll)のpayrollは給与支払いデータのこと。記録に基づくため、正確性は高い。ただし、複数の職を持つ人はその数だけ雇用とカウントされる、自営業者が捕捉しづらい、起業や廃業による雇用変化を推計するモデルの信頼性が低いなどの問題点はある。毎年3月に失業保険料の支払い記録を基に全数調査が実施され、翌年2月にそれを反映した改定値が公表される。

家計調査(household survey)は、約6万世帯の家計を対象にしたアンケート調査。当該月の一定期間に「仕事をしたか」「(しなかった場合に)職探しをしたか」、回答者の属性(年齢や人種など)を尋ねるもの。失業率や労働参加率などが発表される。聞き取り調査(=記憶に基づく)かつサンプルが小さいため、データの信頼性は事業所調査に比べて劣る。

いずれの調査も、対象期間は当該月の12日を含む1週間。その間に1時間でも働けば「雇用」とカウントされる。事業所調査では支払った給料の数を雇用としてカウントするため、重複を避ける目的がある(週給制が多いから)。事業所調査と家計調査は全く異なる調査なので月々の結果が違った方向を示す場合もあるが、やや長い期間を通してみれば同じ方向を指す。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。