本邦当局が為替介入をする理由・しない理由

2026/07/01 08:48

【ポイント】

・本邦当局の公のスタンスは「介入の判断は水準ではない」

・通貨先物の円のネット売りポジションは拡大しつつある

・「スピード」は重要ではない⁉

・金融政策見通しの差は米ドル/円の上昇を示唆!?

米ドル/円が29日に161.938円を超えて40年ぶりの高値をつけると、30日にはさらに上昇して一時162.641円をつけました。

市場では本邦当局による為替介入に対する警戒感が高まっているようです。以下ではいくつかの基準に基づいて介入の有無について考察します。

■6月26日配信のM2TVグローバルView(YouTube)「米ドル/円は40年ぶり高値!? 為替介入ある?ない?」をご覧ください(本稿ではデータをアップデートしています)。

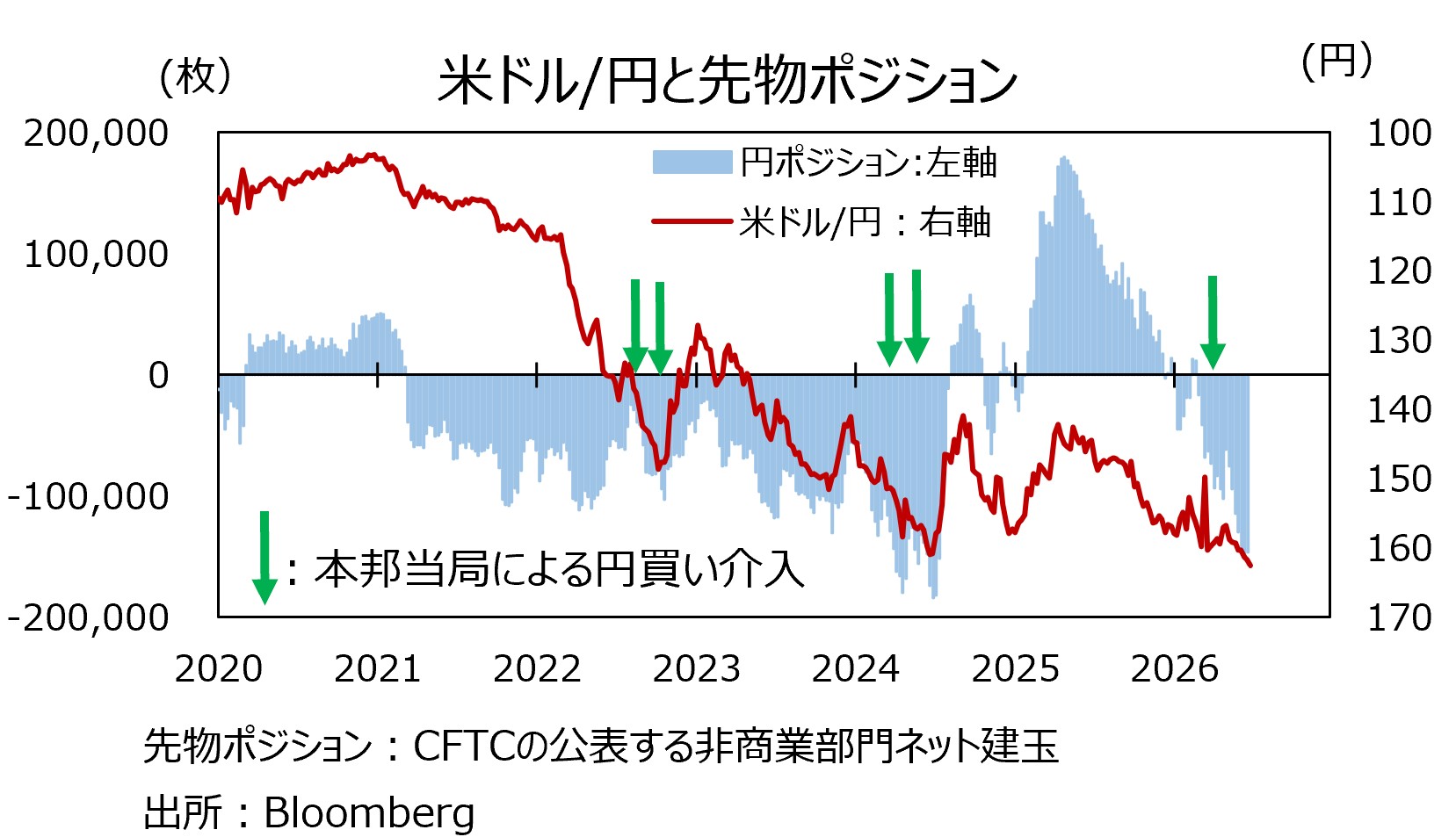

米ドル/円が24年7月の介入直前の高値161.938円を超えて、さらに大きく上昇しました。ただし、当局は「介入の判断は水準ではない」と繰り返しています。当局が判断基準としているのは、「投機的な動き」「変動が急すぎる」「ファンダメンタルズを反映していない」などでしょう。

投機的?

CFTC(商品先物取引委員会)が発表している通貨先物ポジションによれば、円のネット売りポジション(買い-売り)が拡大しています。ネット売りポジションの大きさは、24年7月の介入直前には届いていませんが、22年10月の介入直前を上回っています。「投機的な動きがある」との判断は可能かもしれません。

変動が急すぎる?

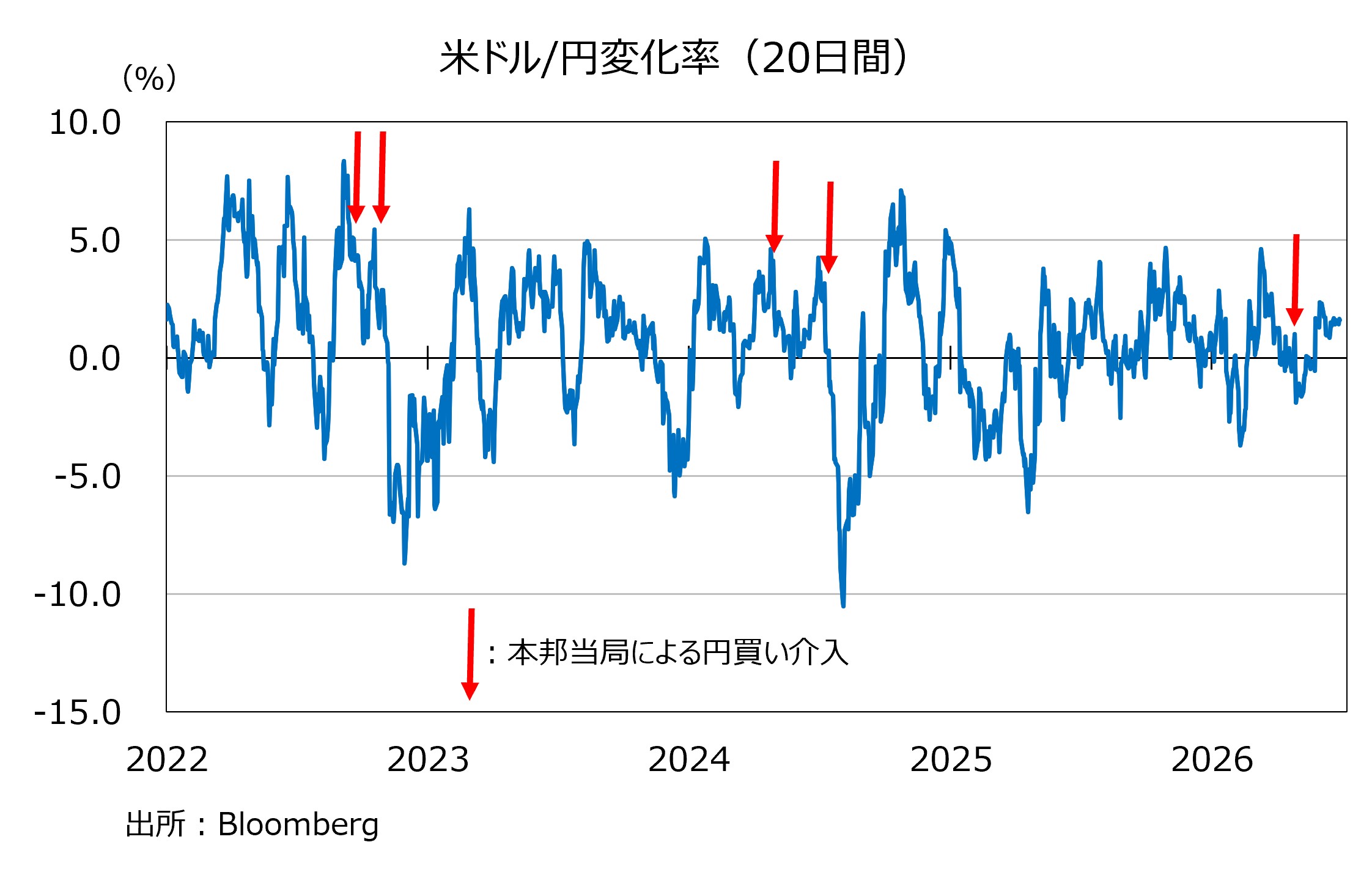

どの程度の期間でみるかによって判断は変わるかもしれません。米ドル/円の20営業日での変化率をみると、6月30日までは1.65%の上昇。22年9月と10月の介入直前は約5%の上昇、24年4月と7月の介入直前はそれぞれ5%弱と約3%の上昇でした。もっとも、今年4月の介入直前は1%程度の上昇だったので、米ドル高円安の一方向の動きながら、「スピード」は重要ではないのかもしれません。

ファンダメンタルズを反映していない?

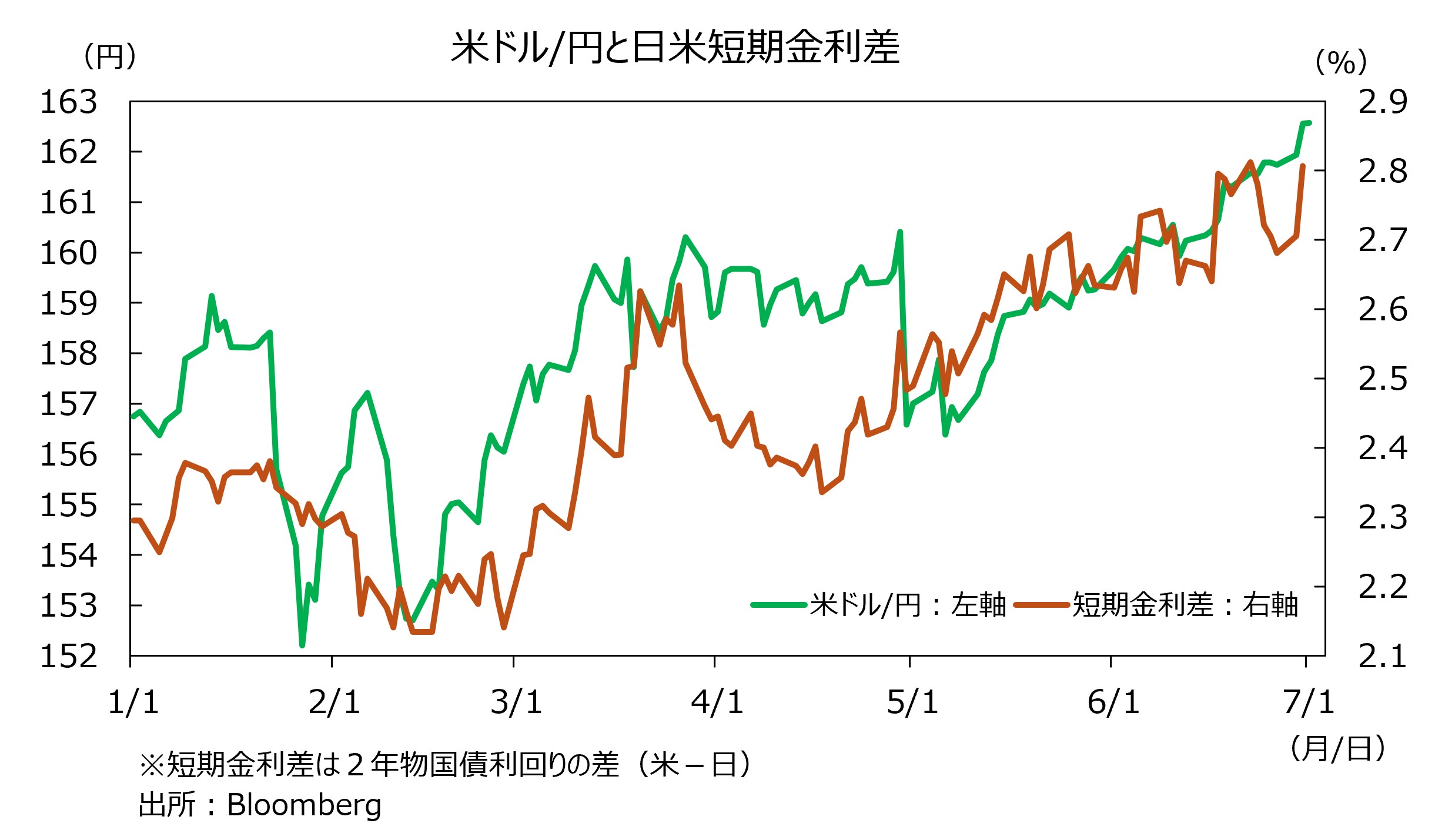

金融政策面では、原油高のインフレ圧力によって米FRBが利上げを視野に入れ始めたことが米ドルの支援材料になっています。一方、日本では原油高の景気下押し効果も強く意識され、市場の利上げ見通しは原油価格の高騰前と後でさほど変化しませんでした。金融政策見通しを強く反映する短期金利(2年物国債利回り)の日米格差(米-日)は拡大を続け、今年4月の介入後の米ドル/円の上昇と歩調を合わせているようにみえます。「ファンダメンタルズを反映していない」と言いづらい状況でしょう。

介入はある?ない?

30日、米ドル/円が40年ぶりの高値を更新した直後に、片山財務相は「いつでも適切に対応するということに尽きる」と発言。従来からトーンはあまり変わっておらず、今年4月の介入直前の「いよいよ断固たる措置を取るタイミングが近づいている」との発言ほど切迫感はありませんでした。また、当時「最後の退避勧告だ」と述べた三村財務官が最近、公の場で為替相場についてほとんど発言していないのも気になります。米国が為替介入に対して批判的なのかもしれません。

本邦当局の為替介入にはタイミングや警鐘の有無など決まったスタイルはなさそうです。したがって、為替介入には常に警戒すべきでしょう。ただ、米ドル/円が上昇する相応の理由もあるという点には留意する必要がありそうです。

・本邦当局の公のスタンスは「介入の判断は水準ではない」

・通貨先物の円のネット売りポジションは拡大しつつある

・「スピード」は重要ではない⁉

・金融政策見通しの差は米ドル/円の上昇を示唆!?

米ドル/円が29日に161.938円を超えて40年ぶりの高値をつけると、30日にはさらに上昇して一時162.641円をつけました。

市場では本邦当局による為替介入に対する警戒感が高まっているようです。以下ではいくつかの基準に基づいて介入の有無について考察します。

■6月26日配信のM2TVグローバルView(YouTube)「米ドル/円は40年ぶり高値!? 為替介入ある?ない?」をご覧ください(本稿ではデータをアップデートしています)。

米ドル/円が24年7月の介入直前の高値161.938円を超えて、さらに大きく上昇しました。ただし、当局は「介入の判断は水準ではない」と繰り返しています。当局が判断基準としているのは、「投機的な動き」「変動が急すぎる」「ファンダメンタルズを反映していない」などでしょう。

投機的?

CFTC(商品先物取引委員会)が発表している通貨先物ポジションによれば、円のネット売りポジション(買い-売り)が拡大しています。ネット売りポジションの大きさは、24年7月の介入直前には届いていませんが、22年10月の介入直前を上回っています。「投機的な動きがある」との判断は可能かもしれません。

変動が急すぎる?

どの程度の期間でみるかによって判断は変わるかもしれません。米ドル/円の20営業日での変化率をみると、6月30日までは1.65%の上昇。22年9月と10月の介入直前は約5%の上昇、24年4月と7月の介入直前はそれぞれ5%弱と約3%の上昇でした。もっとも、今年4月の介入直前は1%程度の上昇だったので、米ドル高円安の一方向の動きながら、「スピード」は重要ではないのかもしれません。

ファンダメンタルズを反映していない?

金融政策面では、原油高のインフレ圧力によって米FRBが利上げを視野に入れ始めたことが米ドルの支援材料になっています。一方、日本では原油高の景気下押し効果も強く意識され、市場の利上げ見通しは原油価格の高騰前と後でさほど変化しませんでした。金融政策見通しを強く反映する短期金利(2年物国債利回り)の日米格差(米-日)は拡大を続け、今年4月の介入後の米ドル/円の上昇と歩調を合わせているようにみえます。「ファンダメンタルズを反映していない」と言いづらい状況でしょう。

介入はある?ない?

30日、米ドル/円が40年ぶりの高値を更新した直後に、片山財務相は「いつでも適切に対応するということに尽きる」と発言。従来からトーンはあまり変わっておらず、今年4月の介入直前の「いよいよ断固たる措置を取るタイミングが近づいている」との発言ほど切迫感はありませんでした。また、当時「最後の退避勧告だ」と述べた三村財務官が最近、公の場で為替相場についてほとんど発言していないのも気になります。米国が為替介入に対して批判的なのかもしれません。

本邦当局の為替介入にはタイミングや警鐘の有無など決まったスタイルはなさそうです。したがって、為替介入には常に警戒すべきでしょう。ただ、米ドル/円が上昇する相応の理由もあるという点には留意する必要がありそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。