米PCE上振れ、インフレ圧力は後退するのか

2026/06/26 07:14

【ポイント】

・5月PCEデフレーターは引き続き上振れ

・原油価格の下落により利上げ観測はやや後退

・過去の原油高の効果はこれからも消費者段階に現れそう

・FRBはどんなメッセージを発信するか

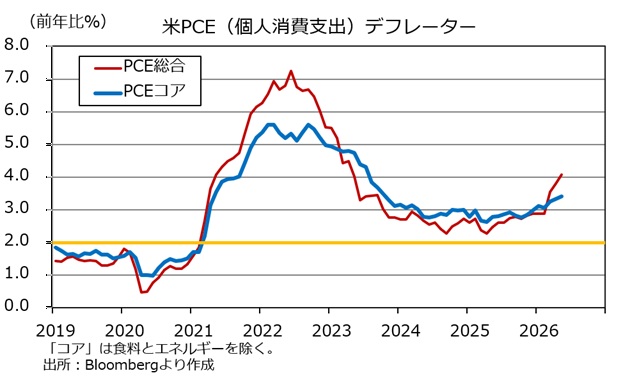

米国の5月PCE(個人消費支出)デフレーターは、総合が前年比4.1%、食料とエネルギーを除くコアが同3.4%。いずれも市場予想通りながら前月(それぞれ3.8%、3.3%)から伸びが一段と高まりました。

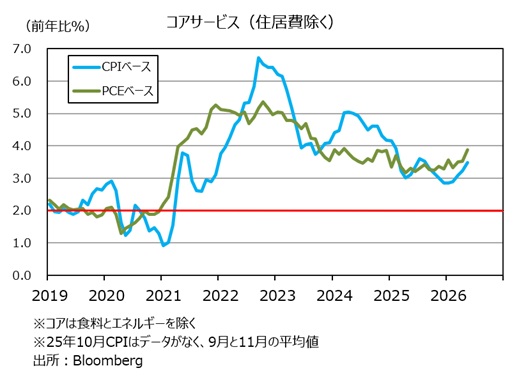

FRBが広範なインフレ圧力の指標として重視しているコアサービス(住居費を除く)は、CPI、PCEベースのどちらも伸びが高まる傾向が確認できます。

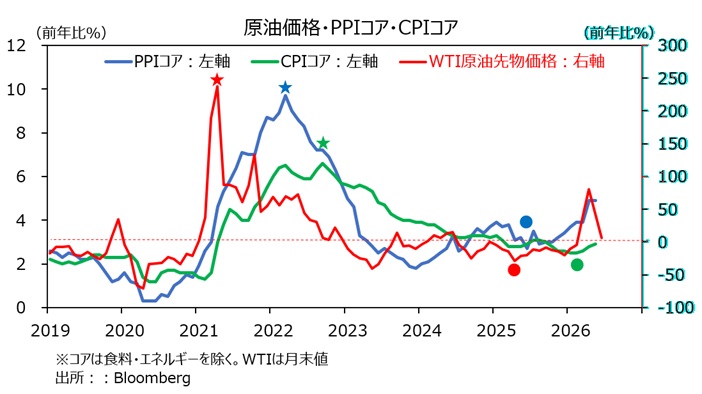

今年3月以降の原油価格高騰によってインフレ懸念が高まり、米FRBをはじめとする主要中銀の利上げ観測をもたらしました。米国とイランの協議が曲りなりに(?)進展している模様で、それを受けてWTI原油先物価格は25日に開戦直後の3月2日以来となる1バレル=70ドル割れを示現しました。

WTI原油先物価格が70ドルを維持する、あるいはそれを下回るならば、月末値でみた前年比は4月の80%上昇がピークとり、その後は月によって上下はあるとしても、上昇率は次第に鈍化していくでしょう。もっとも、原油価格の高騰が製造業の投入段階⇒出荷段階を経て、あるいはその他のルートで消費者段階へ、そしてエネルギー以外の分野へと広がるにはある程度時間がかかるでしょう。

WTI原油先物価格・PPIコア・CPIコアの前年比をみると、WTI⇒PPI⇒CPIへ波及ラグがはっきりと確認できる場面があります。たとえば・・・

★WTIピーク(21年4月)⇒PPIピーク(22年3月)⇒CPIピーク(22年9月)

●WTIボトム(25年4月)⇒PPIボトム(25年6月)⇒CPIボトム(26年1月)

したがって、FRBは、原油高によるインフレ圧力が早晩後退すると楽観的に考えるのか、それともCPIやPCE(個人消費支出)デフレーターが落ち着くには時間がかかるとして、企業や消費者のインフレ期待を抑制するためにも引き続き利上げが必要になる可能性が高いと考えるでしょうか。

OIS(翌日物金利スワップ)に基づけば、25日時点で市場が織り込む26年末までの利上げ回数は0.25%×1.36回。22日時点では同1.66回でした。すなわち、足もとの原油価格下落(やPCEなど)を受けて、市場のメインシナリオ(確率5割超)は、「年末までに2回利上げ」から「年末までに1回利上げ」へ変化しました。今後も状況が変わりうるので、FRBから発信される公式・非公式のメッセージに要注目でしょう。

・5月PCEデフレーターは引き続き上振れ

・原油価格の下落により利上げ観測はやや後退

・過去の原油高の効果はこれからも消費者段階に現れそう

・FRBはどんなメッセージを発信するか

米国の5月PCE(個人消費支出)デフレーターは、総合が前年比4.1%、食料とエネルギーを除くコアが同3.4%。いずれも市場予想通りながら前月(それぞれ3.8%、3.3%)から伸びが一段と高まりました。

FRBが広範なインフレ圧力の指標として重視しているコアサービス(住居費を除く)は、CPI、PCEベースのどちらも伸びが高まる傾向が確認できます。

今年3月以降の原油価格高騰によってインフレ懸念が高まり、米FRBをはじめとする主要中銀の利上げ観測をもたらしました。米国とイランの協議が曲りなりに(?)進展している模様で、それを受けてWTI原油先物価格は25日に開戦直後の3月2日以来となる1バレル=70ドル割れを示現しました。

WTI原油先物価格が70ドルを維持する、あるいはそれを下回るならば、月末値でみた前年比は4月の80%上昇がピークとり、その後は月によって上下はあるとしても、上昇率は次第に鈍化していくでしょう。もっとも、原油価格の高騰が製造業の投入段階⇒出荷段階を経て、あるいはその他のルートで消費者段階へ、そしてエネルギー以外の分野へと広がるにはある程度時間がかかるでしょう。

WTI原油先物価格・PPIコア・CPIコアの前年比をみると、WTI⇒PPI⇒CPIへ波及ラグがはっきりと確認できる場面があります。たとえば・・・

★WTIピーク(21年4月)⇒PPIピーク(22年3月)⇒CPIピーク(22年9月)

●WTIボトム(25年4月)⇒PPIボトム(25年6月)⇒CPIボトム(26年1月)

したがって、FRBは、原油高によるインフレ圧力が早晩後退すると楽観的に考えるのか、それともCPIやPCE(個人消費支出)デフレーターが落ち着くには時間がかかるとして、企業や消費者のインフレ期待を抑制するためにも引き続き利上げが必要になる可能性が高いと考えるでしょうか。

OIS(翌日物金利スワップ)に基づけば、25日時点で市場が織り込む26年末までの利上げ回数は0.25%×1.36回。22日時点では同1.66回でした。すなわち、足もとの原油価格下落(やPCEなど)を受けて、市場のメインシナリオ(確率5割超)は、「年末までに2回利上げ」から「年末までに1回利上げ」へ変化しました。今後も状況が変わりうるので、FRBから発信される公式・非公式のメッセージに要注目でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。