ユーロ圏CPIと米JOLTS、いずれも強め

2026/06/03 07:00

【ポイント】

・5月ユーロ圏CPIは上振れ、次週のECB理事会での利上げが確実に⁉

・4月米JOLTSでは求人件数が2年ぶりの高水準

・今週の5月ADPや同雇用統計は労働市場の回復を示唆するか

ユーロ圏の5月CPIは上振れし、次週6月10-11日のECB理事会での利上げがほぼ確実視されました。9月の追加利上げも完全に織り込まれており、26年末までにさらにもう1回の利上げも有力視されています。

米国の4月JOLTS(労働動態調査)では、求人件数が約2年ぶりの水準に増加。米景気の持ち直しを示唆する新たな材料となりました。FOMCは当面政策金利を据え置き、26年末までに1回利上げするとの見方が優勢になっています。

*******

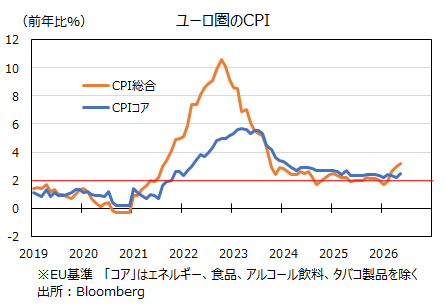

ユーロ圏の5月CPIは、総合が前年比3.2%、食料とエネルギー・アルコール飲料・タバコなどを除くコアが同2.5%と、いずれも前月から伸びが高まりました。コアは市場予想(2.4%)も上回りました。

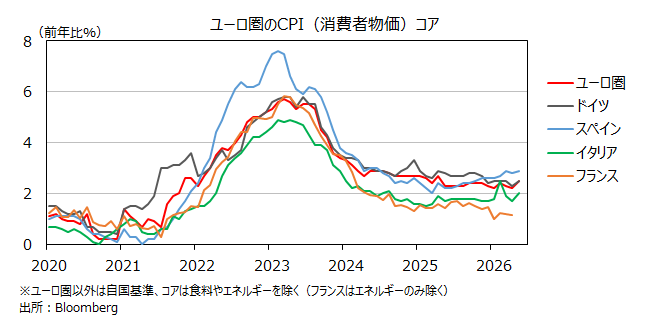

ECBは原油などエネルギー価格の上昇がその他の財・サービスに波及するのを警戒しています。5月CPIコアでは航空運賃や旅行などサービスの伸びが大きかった模様です。個別の国では、インフレへの警戒感を強く持つドイツのCPIコアの伸びが高かったことが気になるところです。

2日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月10-11日のECB理事会での0.25%利上げを9割9分織り込んでいます。また、7月22-23日の理事会で据え置きとの見方が有力ですが、9月9-10日の理事会では追加利上げを完全に織り込んでおり、26年末までにさらなる利上げの可能性が高いとみています。

OISを基にすれば、主要中銀の中でもECBが最も利上げに積極的とみられています。ただし、ユーロ圏では景気の鈍化も鮮明になっており、ECBは難しい判断を迫られそうです。

*******

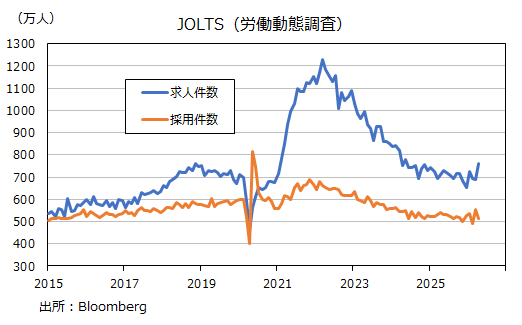

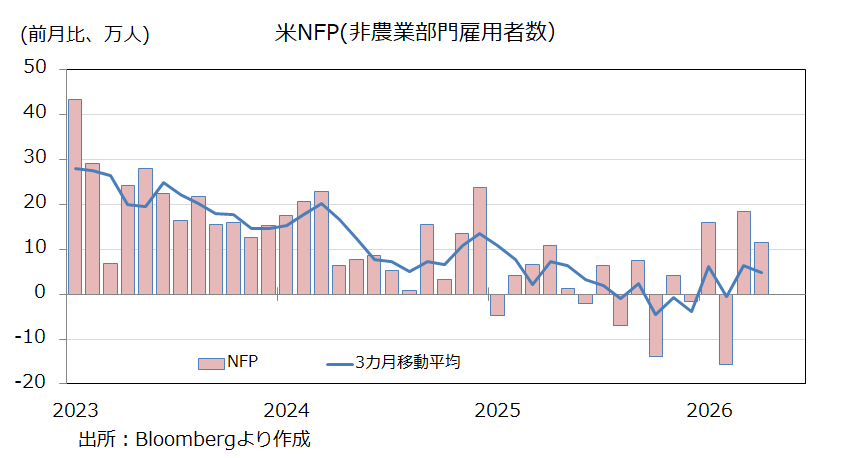

米国の4月JOLTS(労働動態調査)では、求人件数が761.8万件と、24年5月以来の水準に増加しました。また、自発的離職やレイオフの比率は小幅に低下。求人倍率(=求人件数÷雇用統計の失業者数)は久々に1.0を超えて、25年1月以来の水準となりました。

4月の雇用統計ではNFP(非農業部門雇用者数)が前月比11.5万人増と、約1年ぶりに2カ月連続で増加し、労働市場の回復を示唆しました。今回のJOLTSはそれと整合的と言えそうです。本日3日発表の5月ADP雇用や5日に労働省が発表する雇用統計がさらに雇用回復を示すのか、非常に気になるところです(5月NFPの市場予想は8.5万人増)。

クリーブランド連銀のハマック総裁は2日の講演で、不透明感が強いため政策金利を据え置くことが妥当だとしつつ、インフレの高騰に対して近々行動(=利上げ)する必要が出てくるかもしれないと述べました。そうした考えは多くの地区連銀総裁に共有されている可能性があります。就任したばかりのウォーシュFRB議長は彼らを含むFOMC全体の議論をどう誘導していくでしょうか。2日時点のOISに基づけば、今後のFOMCでの利上げ観測が徐々に高まり、26年末までに0.25%利上げが約7割織り込まれています。

・5月ユーロ圏CPIは上振れ、次週のECB理事会での利上げが確実に⁉

・4月米JOLTSでは求人件数が2年ぶりの高水準

・今週の5月ADPや同雇用統計は労働市場の回復を示唆するか

ユーロ圏の5月CPIは上振れし、次週6月10-11日のECB理事会での利上げがほぼ確実視されました。9月の追加利上げも完全に織り込まれており、26年末までにさらにもう1回の利上げも有力視されています。

米国の4月JOLTS(労働動態調査)では、求人件数が約2年ぶりの水準に増加。米景気の持ち直しを示唆する新たな材料となりました。FOMCは当面政策金利を据え置き、26年末までに1回利上げするとの見方が優勢になっています。

*******

ユーロ圏の5月CPIは、総合が前年比3.2%、食料とエネルギー・アルコール飲料・タバコなどを除くコアが同2.5%と、いずれも前月から伸びが高まりました。コアは市場予想(2.4%)も上回りました。

ECBは原油などエネルギー価格の上昇がその他の財・サービスに波及するのを警戒しています。5月CPIコアでは航空運賃や旅行などサービスの伸びが大きかった模様です。個別の国では、インフレへの警戒感を強く持つドイツのCPIコアの伸びが高かったことが気になるところです。

2日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月10-11日のECB理事会での0.25%利上げを9割9分織り込んでいます。また、7月22-23日の理事会で据え置きとの見方が有力ですが、9月9-10日の理事会では追加利上げを完全に織り込んでおり、26年末までにさらなる利上げの可能性が高いとみています。

OISを基にすれば、主要中銀の中でもECBが最も利上げに積極的とみられています。ただし、ユーロ圏では景気の鈍化も鮮明になっており、ECBは難しい判断を迫られそうです。

*******

米国の4月JOLTS(労働動態調査)では、求人件数が761.8万件と、24年5月以来の水準に増加しました。また、自発的離職やレイオフの比率は小幅に低下。求人倍率(=求人件数÷雇用統計の失業者数)は久々に1.0を超えて、25年1月以来の水準となりました。

4月の雇用統計ではNFP(非農業部門雇用者数)が前月比11.5万人増と、約1年ぶりに2カ月連続で増加し、労働市場の回復を示唆しました。今回のJOLTSはそれと整合的と言えそうです。本日3日発表の5月ADP雇用や5日に労働省が発表する雇用統計がさらに雇用回復を示すのか、非常に気になるところです(5月NFPの市場予想は8.5万人増)。

クリーブランド連銀のハマック総裁は2日の講演で、不透明感が強いため政策金利を据え置くことが妥当だとしつつ、インフレの高騰に対して近々行動(=利上げ)する必要が出てくるかもしれないと述べました。そうした考えは多くの地区連銀総裁に共有されている可能性があります。就任したばかりのウォーシュFRB議長は彼らを含むFOMC全体の議論をどう誘導していくでしょうか。2日時点のOISに基づけば、今後のFOMCでの利上げ観測が徐々に高まり、26年末までに0.25%利上げが約7割織り込まれています。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。