日米金融政策とイールドカーブ、米ドル/円

2026/05/19 08:49

【ポイント】

・イラン戦争によって、日米の長期金利はともに上昇

・米イールドカーブの変化は利下げ観測の消滅を示す

・日本のイールドカーブの変化はインフレ懸念や財政悪化懸念を一部反映

・イールドカーブ変化の背景を勘案すれば円安も当然!?

世界的にインフレ懸念から利上げ観測が高まっています。

18日時点のOIS(翌日物金利スワップ)に基づけば、日銀が6月15-16日の金融政策決定会合での0.25%の利上げを市場は8割近い確率で織り込んでいます。26年末までの追加利上げも9割近い確率で織り込まれています。

同じくOISに基づけば、FRBについては利下げ観測が消滅(※)。当面は政策金利の据え置きが予想されるものの、26年末までに0.25%の利上げが5割超の確率で織り込まれています。

※厳密には、次回FOMCおよび以降の全てで利下げ観測より利上げ観測の方が大きいという意味。

*******

以下では、日米のイールドカーブ(利回り曲線)の変化を確認しておきます。

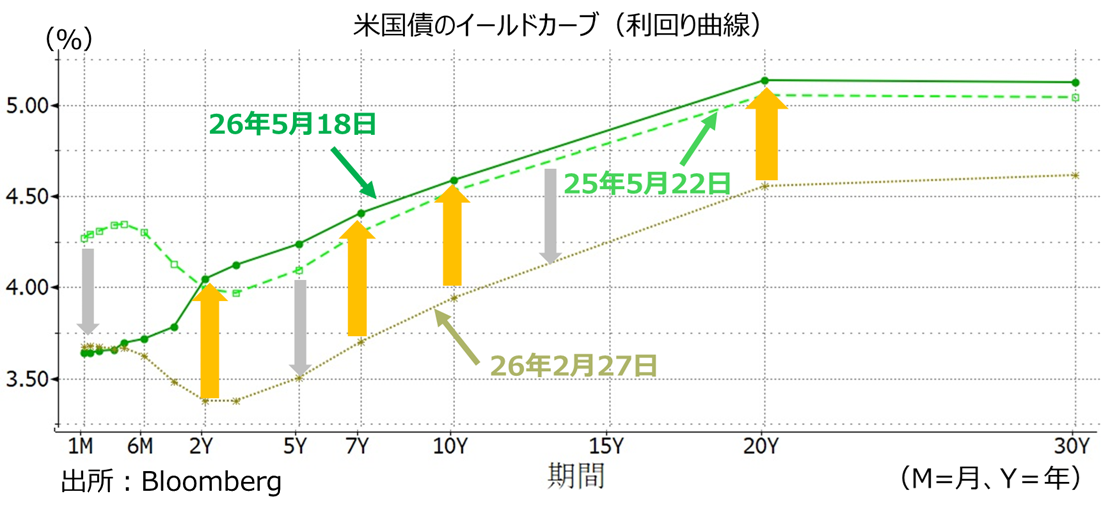

まず、米国について、①25年5月22日(長期金利=10年物国債利回りが現在とほぼ同じ水準)、②26年2月27日(イラン攻撃前夜)、③足もと(26年5月18日)の3時点を比較しました。

①⇒②は下に平行移動しているので、この間の利下げ(0.25%×3回)で短期金利の水準が下がった一方で、先行きの利下げ幅の予想はほとんど変化しなかったと解釈することが可能です。

②⇒③については、②のイールドカーブが「1カ月」から「2年」にかけて右下がりとなっているので、相応の利下げが予想されていました。しかし、③のイールドカーブは単純に右上がりなので、利下げ観測が消滅したことを示しています。イールドカーブは「2年」から先が上に平行移動しているので、インフレ懸念や財政収支の悪化といった「悪い金利上昇」はあまりないように思えます。

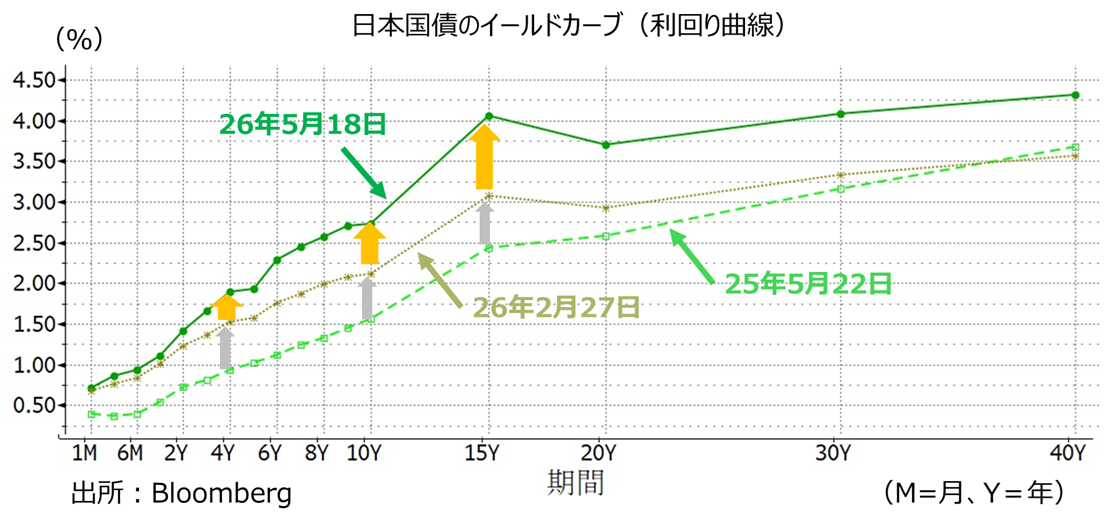

日本についても、米国と同じ時点のイールドカーブを比較しました。

①⇒②は上に平行移動しているので、25年12月の利上げ(0.25%×1回)が反映されています。ただ、先行きの利上げ幅の予想はあまり変化しなかったと解釈することが可能です。

②⇒③については、短期の部分に変化はほとんどみられません。イラン攻撃による原油高を背景に、インフレ要因と景気下押し要因の綱引きで金融政策見通しに変化が出にくかったことを示しています。しかし、イールドカーブは右上がりの傾斜が急になった(期間の長い金利ほど上昇幅が大きくなった※)ので、インフレ懸念や財政収支の悪化懸念が強まったことを示唆しています。要するに、日銀が後手に回る、いわゆるビハインド・ザ・カーブになっています。

※ベアスティープ化と呼びます。これに対して、短期金利の低下幅が大きくなってイールドカーブの右上がりの傾斜が急になることをブルスティープ化と呼びます

日米長期金利差は今年3月以降でほとんど変化していません(3月下旬までやや拡大したが、その後縮小)。つまり、イラン戦争を受けて日本と米国の長期金利はほぼ同じ幅で上昇したことになります。ただし、米国の長期金利が利下げ観測の消滅を背景にしている一方で、日本の長期金利はインフレ懸念や財政悪化懸念を反映した「悪い金利上昇」の部分が含まれています。それは、米ドル/円が下がりにくい(円高になりにくい)理由だと言えそうです。

・イラン戦争によって、日米の長期金利はともに上昇

・米イールドカーブの変化は利下げ観測の消滅を示す

・日本のイールドカーブの変化はインフレ懸念や財政悪化懸念を一部反映

・イールドカーブ変化の背景を勘案すれば円安も当然!?

世界的にインフレ懸念から利上げ観測が高まっています。

18日時点のOIS(翌日物金利スワップ)に基づけば、日銀が6月15-16日の金融政策決定会合での0.25%の利上げを市場は8割近い確率で織り込んでいます。26年末までの追加利上げも9割近い確率で織り込まれています。

同じくOISに基づけば、FRBについては利下げ観測が消滅(※)。当面は政策金利の据え置きが予想されるものの、26年末までに0.25%の利上げが5割超の確率で織り込まれています。

※厳密には、次回FOMCおよび以降の全てで利下げ観測より利上げ観測の方が大きいという意味。

*******

以下では、日米のイールドカーブ(利回り曲線)の変化を確認しておきます。

まず、米国について、①25年5月22日(長期金利=10年物国債利回りが現在とほぼ同じ水準)、②26年2月27日(イラン攻撃前夜)、③足もと(26年5月18日)の3時点を比較しました。

①⇒②は下に平行移動しているので、この間の利下げ(0.25%×3回)で短期金利の水準が下がった一方で、先行きの利下げ幅の予想はほとんど変化しなかったと解釈することが可能です。

②⇒③については、②のイールドカーブが「1カ月」から「2年」にかけて右下がりとなっているので、相応の利下げが予想されていました。しかし、③のイールドカーブは単純に右上がりなので、利下げ観測が消滅したことを示しています。イールドカーブは「2年」から先が上に平行移動しているので、インフレ懸念や財政収支の悪化といった「悪い金利上昇」はあまりないように思えます。

日本についても、米国と同じ時点のイールドカーブを比較しました。

①⇒②は上に平行移動しているので、25年12月の利上げ(0.25%×1回)が反映されています。ただ、先行きの利上げ幅の予想はあまり変化しなかったと解釈することが可能です。

②⇒③については、短期の部分に変化はほとんどみられません。イラン攻撃による原油高を背景に、インフレ要因と景気下押し要因の綱引きで金融政策見通しに変化が出にくかったことを示しています。しかし、イールドカーブは右上がりの傾斜が急になった(期間の長い金利ほど上昇幅が大きくなった※)ので、インフレ懸念や財政収支の悪化懸念が強まったことを示唆しています。要するに、日銀が後手に回る、いわゆるビハインド・ザ・カーブになっています。

※ベアスティープ化と呼びます。これに対して、短期金利の低下幅が大きくなってイールドカーブの右上がりの傾斜が急になることをブルスティープ化と呼びます

日米長期金利差は今年3月以降でほとんど変化していません(3月下旬までやや拡大したが、その後縮小)。つまり、イラン戦争を受けて日本と米国の長期金利はほぼ同じ幅で上昇したことになります。ただし、米国の長期金利が利下げ観測の消滅を背景にしている一方で、日本の長期金利はインフレ懸念や財政悪化懸念を反映した「悪い金利上昇」の部分が含まれています。それは、米ドル/円が下がりにくい(円高になりにくい)理由だと言えそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。