2月の米CPIは比較的落ち着き、原油高の影響はこれから・・・

2026/03/12 07:42

【ポイント】

・2月CPIは総合、コアとも前月や市場予想と同じ

・原油高の影響は3月以降のCPIに現れそう

・増大する景気・物価のリスクに関してFOMCの考えは?

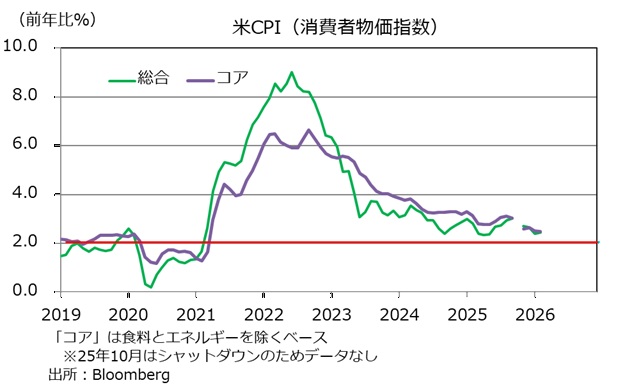

米国の2月CPI(消費者物価指数)は、総合が前年比2.4%、食料とエネルギーを除くコアが同2.5%。いずれも前月と同じで、市場予想とも一致しました。

もっとも、原油高の影響が出てくるのはこれからでしょう。2月CPIエネルギーは前年比0.4%の伸びにとどまりました。WTI原油先物価格の平均は、昨年2月1バレル=71.21ドル、今年2月が同64.52ドルでした。昨年3月は同67.94ドルであり、今年3月は11日までで82.23ドル。原油価格がこのまま高水準を維持すれば、3月、あるいはコスト高波及のタイムラグを考慮しても4月以降のCPIエネルギー、ひいてはCPI総合を押し上げることになりそうです。

なお、3月末のWTI原油価格が11日と同じ1バレル=87.25ドルと仮定すると、前年比は22.1%上昇。筆者の回帰分析に基づけば、これはCPIサービス6.3%上昇と整合的であり、CPIにおけるエネルギーのウェイト(6.383%)で加重すれば、CPI総合を0.4%押し上げると試算できます。FRBは食料とエネルギーを除くコアを重視しているとはいえ、エネルギー価格の上昇はコアにも影響する可能性はあるでしょう。

11日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む3月17-18日FOMCでの利下げ確率はほぼゼロ。4月までで1割、6月までで4割弱。7月以降にようやく5割を超えてきますが(=メインシナリオ利下げ)。新しいFRB議長が指揮する予定の6月時点での利下げがほぼ確実視されていた2月上旬までとは様変わりです。

3月17-18日のFOMCでは、増大する景気下振れおよび物価上振れのリスクに関してどんな議論がなされ、パウエル議長が会見で何を語るかが大いに注目されます。

・2月CPIは総合、コアとも前月や市場予想と同じ

・原油高の影響は3月以降のCPIに現れそう

・増大する景気・物価のリスクに関してFOMCの考えは?

米国の2月CPI(消費者物価指数)は、総合が前年比2.4%、食料とエネルギーを除くコアが同2.5%。いずれも前月と同じで、市場予想とも一致しました。

もっとも、原油高の影響が出てくるのはこれからでしょう。2月CPIエネルギーは前年比0.4%の伸びにとどまりました。WTI原油先物価格の平均は、昨年2月1バレル=71.21ドル、今年2月が同64.52ドルでした。昨年3月は同67.94ドルであり、今年3月は11日までで82.23ドル。原油価格がこのまま高水準を維持すれば、3月、あるいはコスト高波及のタイムラグを考慮しても4月以降のCPIエネルギー、ひいてはCPI総合を押し上げることになりそうです。

なお、3月末のWTI原油価格が11日と同じ1バレル=87.25ドルと仮定すると、前年比は22.1%上昇。筆者の回帰分析に基づけば、これはCPIサービス6.3%上昇と整合的であり、CPIにおけるエネルギーのウェイト(6.383%)で加重すれば、CPI総合を0.4%押し上げると試算できます。FRBは食料とエネルギーを除くコアを重視しているとはいえ、エネルギー価格の上昇はコアにも影響する可能性はあるでしょう。

11日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む3月17-18日FOMCでの利下げ確率はほぼゼロ。4月までで1割、6月までで4割弱。7月以降にようやく5割を超えてきますが(=メインシナリオ利下げ)。新しいFRB議長が指揮する予定の6月時点での利下げがほぼ確実視されていた2月上旬までとは様変わりです。

3月17-18日のFOMCでは、増大する景気下振れおよび物価上振れのリスクに関してどんな議論がなされ、パウエル議長が会見で何を語るかが大いに注目されます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。