高市首相の日銀包囲網!?

2026/02/26 08:25

※26日09:00に図表を追加しました。

【ポイント】

・高市首相は植田総裁との会談で利上げに難色を示したとの報道

・政府は日銀審議委員の後任候補にリフレ派を提示

・それでも日銀は4月に利上げできるか

「責任ある積極財政と緩和的金融政策」を標ぼうする高市首相は、金融政策の正常化を模索する日銀に対して外に内に圧力をかけ始めているのかもしれません。

高市首相が追加利上げに難色!?

高市首相と植田総裁は16日に会談。植田総裁は、一般的な経済金融情勢の意見交換だったとして、首相から政策について要望は特になかったと説明しました。その後に、複数の関係者の話として、高市首相が追加利上げに難色を示していたとの報道がありました(24日毎日新聞)。ただし、尾崎官房副長官は25日に、会談後の植田総裁の発言を引用し、「それ以上でもそれ以下でもない」と説明しました。

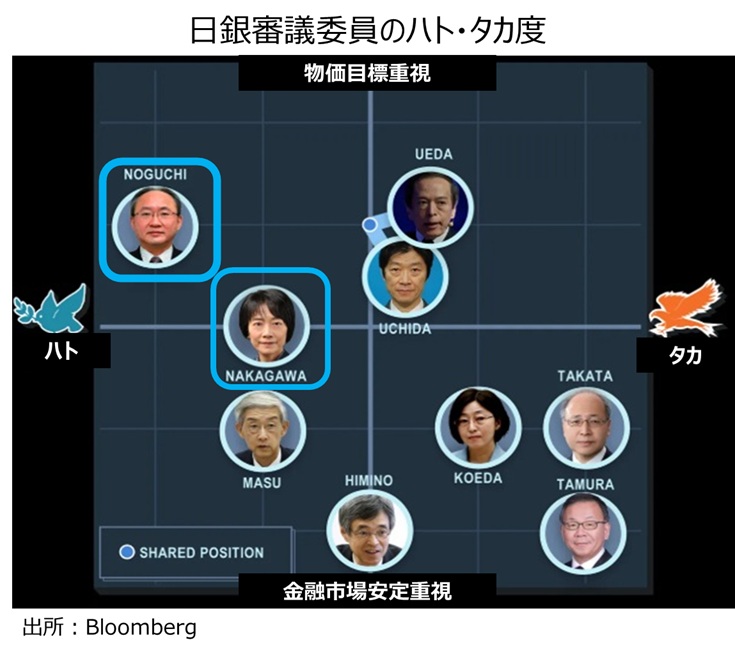

日銀審議委員候補はリフレ派2人

高市政権は25日、今年任期が満了する日銀審議員2人の後任人事案を国会に提示しました。後任候補2人はリフレ派(ハト派)と目されています。

3月31日任期満了の野口委員の後任に浅田中央大学名誉教授。21年6月には、日銀は統合政府の一部であるため、日銀保有の国債は政府の借金ではないと述べました。

6月29日任期満了の中川委員の後任に佐藤青山学院大学教授。23年2月には、円安は日本経済にプラスとしたうえで、外貨準備が不必要に積みあがっているとして、その資金を積極活用すべきだと指摘しました。

市場は引き続き4月の利上げを予想!?

国会の承認が大前提ですが、野口委員と中川委員が任期満了まで務めれば、浅田氏は4月、佐藤氏は7月から金融政策決定会合に参加することになります。

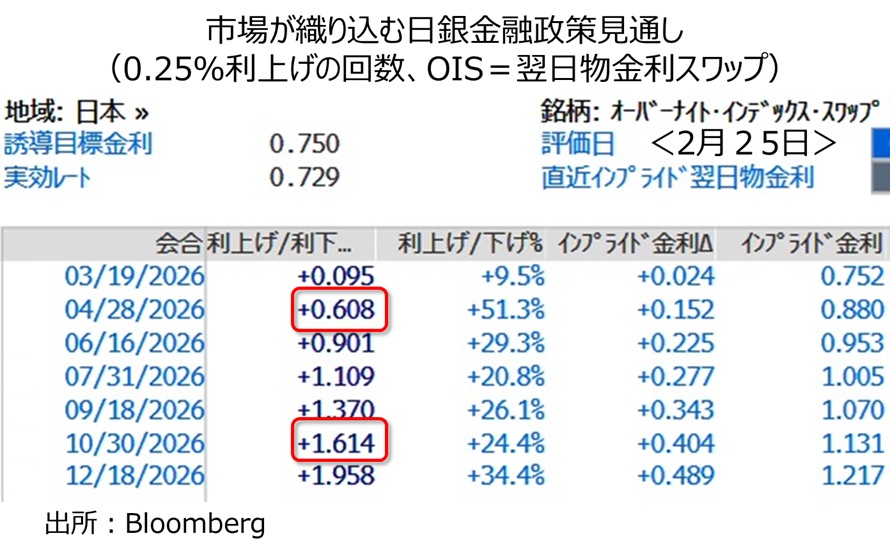

25日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利上げの確率は3月会合で1割未満、4月会合までで約6割、6月会合までで約9割です。果たして日銀は4月に、あるいは遅くても6月に追加利上げできるでしょうか。

債券自警団にも要注目!

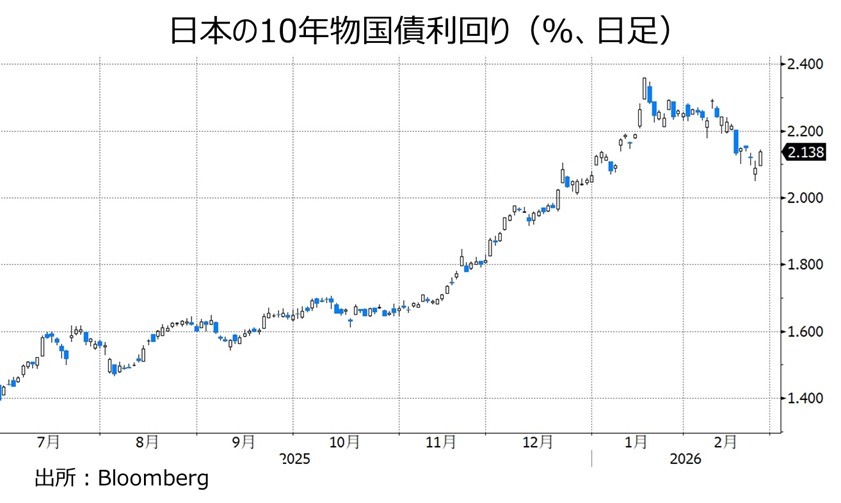

植田総裁は25日の読売新聞とのインタビューで、経済・物価情勢の改善に応じて利上げを継続していく方針を強調しました。そして、金融政策が経済・物価情勢に則して適切に運営されているかどうか、1つの指標が債券価格(市場金利)でしょう。日銀が後手に回っている、いわゆるビハインド・ザ・カーブだと判断されれば、長期国債の価格は下落(長期金利は上昇)するでしょう。

日本の長期金利(10年物国債利回り)は高市首相就任後から目立って上昇し始め、1月20日に2000年以降の高値2.36%をつけました(※)。その後は低下基調。足もとでやや反発していますが、1月の高値を大きく下回っています。長期金利が大幅に上昇して警鐘を鳴らさないか、要注目でしょう。

※長期金利の上昇は、財政赤字拡大により国債発行が増加する(=需給悪化)との懸念が中心ですが、結局は過剰な政府支出がインフレを悪化させる(それを金融政策で抑制できない)との懸念と表裏一体です。

【ポイント】

・高市首相は植田総裁との会談で利上げに難色を示したとの報道

・政府は日銀審議委員の後任候補にリフレ派を提示

・それでも日銀は4月に利上げできるか

「責任ある積極財政と緩和的金融政策」を標ぼうする高市首相は、金融政策の正常化を模索する日銀に対して外に内に圧力をかけ始めているのかもしれません。

高市首相が追加利上げに難色!?

高市首相と植田総裁は16日に会談。植田総裁は、一般的な経済金融情勢の意見交換だったとして、首相から政策について要望は特になかったと説明しました。その後に、複数の関係者の話として、高市首相が追加利上げに難色を示していたとの報道がありました(24日毎日新聞)。ただし、尾崎官房副長官は25日に、会談後の植田総裁の発言を引用し、「それ以上でもそれ以下でもない」と説明しました。

日銀審議委員候補はリフレ派2人

高市政権は25日、今年任期が満了する日銀審議員2人の後任人事案を国会に提示しました。後任候補2人はリフレ派(ハト派)と目されています。

3月31日任期満了の野口委員の後任に浅田中央大学名誉教授。21年6月には、日銀は統合政府の一部であるため、日銀保有の国債は政府の借金ではないと述べました。

6月29日任期満了の中川委員の後任に佐藤青山学院大学教授。23年2月には、円安は日本経済にプラスとしたうえで、外貨準備が不必要に積みあがっているとして、その資金を積極活用すべきだと指摘しました。

市場は引き続き4月の利上げを予想!?

国会の承認が大前提ですが、野口委員と中川委員が任期満了まで務めれば、浅田氏は4月、佐藤氏は7月から金融政策決定会合に参加することになります。

25日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利上げの確率は3月会合で1割未満、4月会合までで約6割、6月会合までで約9割です。果たして日銀は4月に、あるいは遅くても6月に追加利上げできるでしょうか。

債券自警団にも要注目!

植田総裁は25日の読売新聞とのインタビューで、経済・物価情勢の改善に応じて利上げを継続していく方針を強調しました。そして、金融政策が経済・物価情勢に則して適切に運営されているかどうか、1つの指標が債券価格(市場金利)でしょう。日銀が後手に回っている、いわゆるビハインド・ザ・カーブだと判断されれば、長期国債の価格は下落(長期金利は上昇)するでしょう。

日本の長期金利(10年物国債利回り)は高市首相就任後から目立って上昇し始め、1月20日に2000年以降の高値2.36%をつけました(※)。その後は低下基調。足もとでやや反発していますが、1月の高値を大きく下回っています。長期金利が大幅に上昇して警鐘を鳴らさないか、要注目でしょう。

※長期金利の上昇は、財政赤字拡大により国債発行が増加する(=需給悪化)との懸念が中心ですが、結局は過剰な政府支出がインフレを悪化させる(それを金融政策で抑制できない)との懸念と表裏一体です。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。