日米金融政策見通しに変化は?

2026/02/16 12:26

※来週24日(火)はウィークリー・アウトルックを配信します。マンスリー・アウトルックは3月2日(月)に配信する予定です。

【今週のポイント】

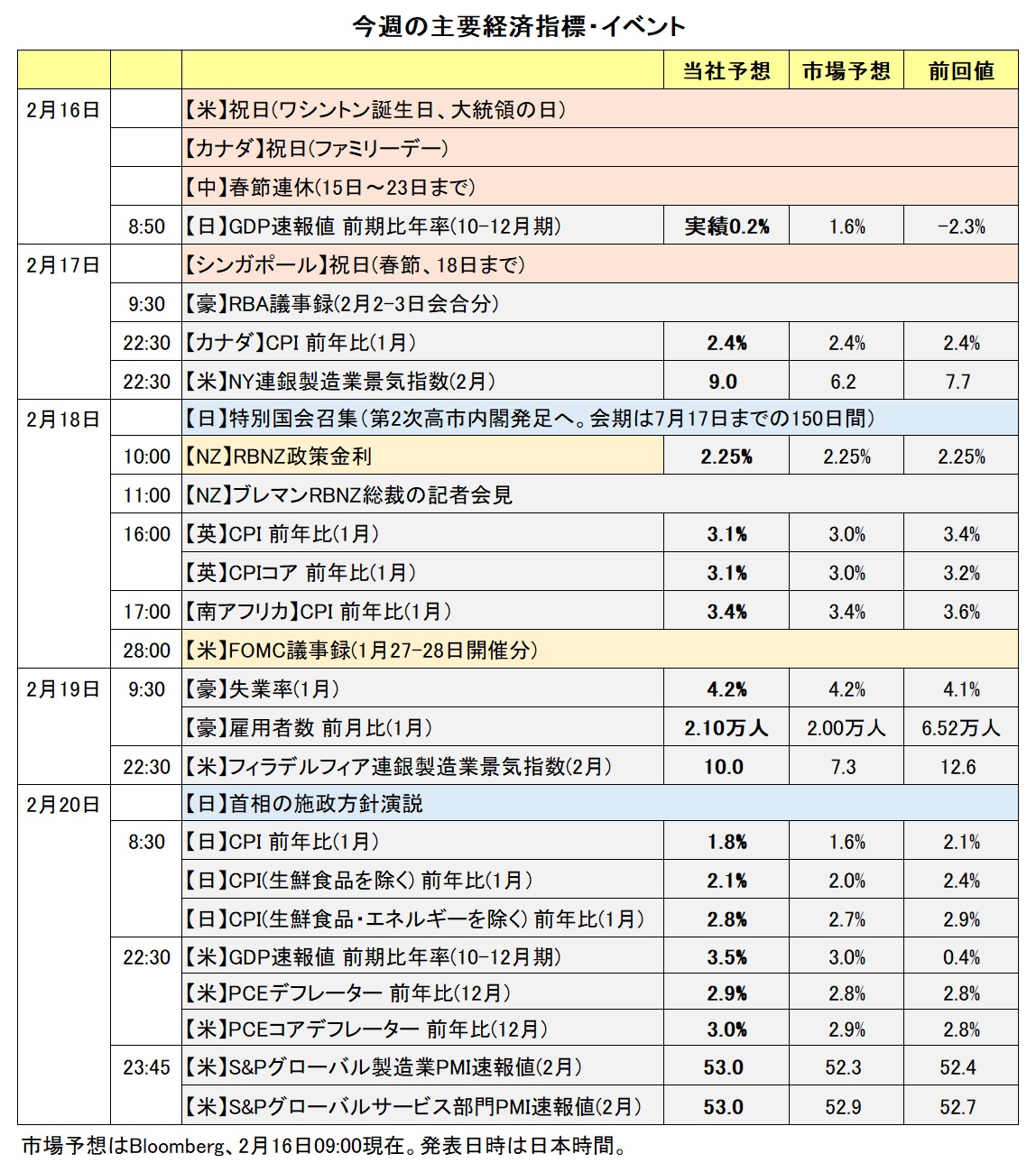

・日銀の4月利上げ観測に変化は?

・米GDPやPCEを受けてFRBの利下げ観測は後退するか

・RBNZによる政策金利見通しは前回からどのように変化するか

衆院選での自民党圧勝を受けた先週の市場は、株高・金利高(債券安)・円安というサナエノミクスに対するステレオタイプの反応で始まりました。しかし、株高が続く一方で、すぐに米ドル/円は下落し、金利は低下(債券価格は上昇)しました。高市首相が標ぼうする「責任ある積極財政」の「責任ある」が意識された格好でした。日銀の4月利上げ観測が高まっていることも円のサポートになったかもしれません。

今週は16日が米国の休日、また中国が春節の休暇に入ったことで、マネーの流れはやや鈍くなるかもしれません。

もっとも、米国では相場材料が多くあります。

18日にFOMC議事録(1月27-28開催分)。政策金利の据え置きが決定されましたが、2人の理事が利下げを支持したことが判明しています。議論の中で先行きの利下げを支持する声が強ければサプライズで、米ドルに下押し圧力がかかるかもしれません。

20日に米国の10-12月期GDP、12月PCE(個人消費支出)デフレーター。いずれもシャットダウン(政府機能の一部停止)の影響で遅れていましたが、ようやく発表されます。GDPは景気の底堅さを示す見込み。PCEデフレーターが強めならば、6月の利下げ観測は後退しそうです。

13日に継続(つなぎ)予算が期限を迎えたため、国土安全保障省は閉鎖されました。ICE(移民関税執行局)の問題で共和党と民主党が合意できず、閉鎖が数週間続く可能性もあるようです。国境や空港の警備、移民取締などの業務は不可欠とされて継続される見込みで、経済や市場への影響は限定的でしょう。ただ、共和党と民主党の対立は、今後の政治情勢に暗い影を落としそうです。

最高裁がトランプ関税に関して何らかの判断を示す可能性があります。20日が冬季休廷明けの最初の意見公表日となるようです。判断が示されるかどうかは全く不明ですが、注意は怠れません。

日本では18日に特別国会が召集されます。今後、市場は高市首相の公約である「責任ある積極財政」がどのような形で実現されるのかを見守ることになりそうです。とりわけ、財政赤字の拡大に神経質な債券市場の動向が注目されます。

日本で発表される経済指標は、16日のGDP(10-12月期)、20日のCPI(1月)など。市場では日銀が4月の金融政策決定会合で利上げするとの見方が強まりつつあるようです。GDPやCPIを受けてそれがどう変化するかが為替相場に影響しそうです。

米国や日本のインフレ指標のほかに、カナダ、英国、南アフリカでもCPIが発表されます。それらによって市場の金融政策見通しに変化が生じるなら為替相場にも影響が出そうです。市場では、BOE(英中銀)が次回3月の会合で利下げするとの見方があり、CPIの伸びが鈍化すれば、そうした見方が補強されそうです。<西田>

*******

今週は、18日にRBNZ(NZ中銀)の政策会合が開かれます。その結果がNZドル/円やNZドル/米ドル、豪ドル/NZドルの動向に影響を与えそうです。RBNZは政策金利を現行の2.25%に据え置くと市場は予想しており、そのとおりの結果になれば、RBNZによる政策金利見通しや総裁会見などが相場材料になると考えられます。

19日には、豪州の1月雇用統計が発表されます。市場では、RBA(豪中銀)は次々回5月4-5日の政策会合で0.25%の追加利上げを行うとの観測があります。雇用統計の結果を受けてその観測が高まるのかどうか注目です。

カナダの1月CPI(消費者物価指数)が17日に発表されます。BOC(カナダ中銀)は政策金利を当面据え置くと市場は予想しています。CPIの結果によってその見方が変化する可能性があります。

高市政権の経済・財政政策にも注目です。仮に本邦の財政状況悪化への懸念が再び高まる場合、円安圧力が加わって対円の通貨ペアが堅調に推移しそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:149.000円~157.000円>

対米ドルでの1週間インプライド・ボラティリティ(予想変動率)をみると、Bloombergが集計する主要15通貨のうち円は大きい方から、南アフリカランド、NZドル、豪ドル、ノルウェークローネに次いで5番目です。米ドル/円は引き続き大きな変動に要注意かもしれません。

米ドル/円が上昇するとすれば、米GDPやPCEデフレーターを受けてFOMCの利下げ観測が後退するケース(それでも、6月に新議長による利下げとの見通しは大きく変わらないでしょうが)、米株が「アンソロピック・ショック」から反発して、改めて高値を狙う展開となるケース、など。サナエノミクスへの期待から改めて円売りポジションが構築されるケースもありそうです。ただし、米ドル/円が155円を超えてくれば、本邦当局による円安けん制やそれへの警戒感が重石となりそうです。

米ドル/円が下落するとすれば、円売りポジションの巻き戻しが続く(再開される?)ケース。キッカケは日銀の利上げ観測の高まりや市場金利の上昇(悪い金利上昇なら円は売られるかもしれませんが・・)。米ドルに売り圧力が加わるとすれば、GDPやCPIを受けてFOMCの利下げ観測が強まるケース。可能性は低いかもしれませんが、米最高裁がトランプ関税(相互関税とフェンタニル関税)に関する判断を公表して違法とするケースも該当しそうです。また、米株が大幅に下落してリスクオフが強まれば、円高圧力が生じそうです。<西田>

今週の注目通貨ペア②:<英ポンド/米ドル 予想レンジ:1.33000ドル~1.38000ドル>

英ポンド/米ドルは、1月下旬に目立って上昇。27日に21年秋以来の高水準をつけ、その後は反落しました。英ポンド/米ドルの上昇は、日銀やFRBのレートチェックの観測による米ドル/円の下落に連れたこと、さらにはトランプ大統領が米ドル安を懸念していないと発言をしたことなどが背景。英ポンド/米ドルの反落は、スターマー英首相がスキャンダルを抱える議員を駐米大使に任命したとして批判されて、政権崩壊の危機に直面したことが背景でした(その後、主要閣僚が首相支持を表明していったん落ち着き)。

今週の英ポンド/米ドルの材料は、英CPIやBOE(英中銀)の金融政策見通しでしょう(米サイドの材料は米ドル/円の項をご参照)。BOEは2月5日の会合で政策金利据え置きを決定しましたが、票決は5対4の僅差。4人が0.25%の利下げを支持しました。ベイリー総裁は会合後の会見で次回3月会合での利下げの可能性に言及しており、市場の利下げ観測が高まっています。13日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利下げの確率は3月会合で7割強、4月会合ではほぼ10割です。

英国のCPIは昨年7月をピークに鈍化傾向にあるようですが、総合、コアとも3%を超えており、主要国の中では依然として高水準です。市場予想は総合、コアとも3.0%と、前月(それぞれ3.4%、3.2%)から伸びが鈍化する見通しです。1月CPIが利下げ観測を一段とサポートするかどうか、要注目でしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.16000NZドル~1.18000NZドル>

市場では、RBNZ(NZ中銀)は18日の政策会合で政策金利を2.25%に据え置くと予想されています。そのとおりの結果になれば、RBNZの声明や会合の議事要旨、RBNZ総裁会見、RBNZによる政策金利見通しが相場材料になるとみられます。

前回25年11月の政策金利見通しでは、政策金利は26年4-6月期の2.20%で底に達し、その後は同10-12月期まで2.2%台で推移すると予測されました。そして、27年1-3月期から上昇して同10-12月期には2.65%になるとの見通しが示されました。

市場では、RBNZは26年9月に利上げを行うとの観測があります(それまでは政策金利は据え置かれると予想)。RBNZによる政策金利見通しが25年11月時点から上方修正されれば、先行きの利上げ観測が市場で高まると考えられます。その場合にはNZドルが堅調に推移して豪ドル/NZドルには下押し圧力が加わる可能性があります。

豪州の1月雇用統計が19日に発表されます。雇用統計の市場予想は失業率が4.2%、雇用者数が前月比2.00万人増(16日09:00時点)。市場予想からかい離する結果になれば、豪ドル/NZドルが反応するかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34500カナダドル~1.37500カナダドル>

BOC(カナダ中銀)は、前回1月28日の政策会合で政策金利を2.25%に据え置くことを決定。マックレム総裁は会合後の会見で「現在の政策金利は引き続き適切だ」との認識を示す一方で、「不確実性が高まっており、我々はリスクを注視している」とし、「(経済・物価の)見通しが変化すれば、我々は対応する用意がある」と述べました。市場では、BOCは少なくとも12月末まで政策金利を据え置くとの見方が優勢です。17日にカナダの1月CPIが発表されます。その結果を受けてBOCの先行きの金融政策に対する市場の見方が変化する可能性があります。

BOCの政策金利据え置き観測が高まる一方で、米国の経済指標やFOMC議事録を受けてFRBの追加利下げ観測が高まる場合、米ドル/カナダドルは下値を試す展開になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。