米雇用統計とCPIプレビュー、利下げ観測が高まるか

2026/02/10 08:09

【ポイント】

・米経済指標が比較的堅調ななかで雇用関連は例外的に軟調

・CPIは伸び鈍化の兆候あるも、トランプ関税の影響次第か

・雇用統計やCPIが弱ければ、3ないし4月FOMCで利下げとの観測が強まるかも

米国の1月雇用統計が11日、同CPIが13日に発表されます。いずれも1月30日~2月3日のシャットダウン(政府機能の一部停止)を受けて発表が延期されていました。

雇用統計は弱め?

パウエルFRB議長が1月28日の記者会見で「景気はハッキリと改善している」と述べたように、足もとの経済指標は比較的堅調なものが多くあります。しかし、雇用関連の指標は例外的に軟調です。

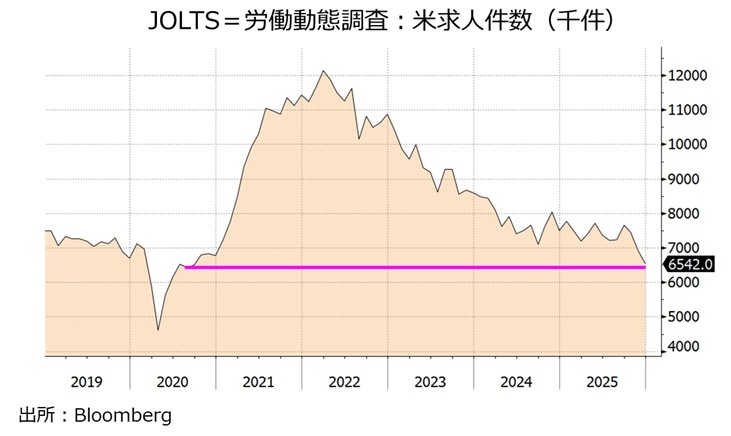

昨年12月のJOLTS(労働実態調査)によれば、求人件数は654.2万件とコロナショックから回復し始めた20年9月以来の低水準でした。

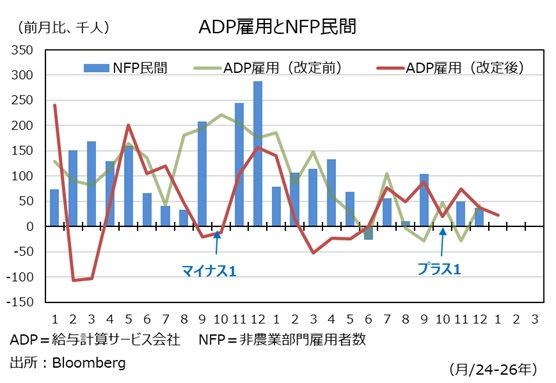

1月のADP雇用(民間のみ)は前月比2.2万人増と前月(同3.7万人増)に続き弱い伸びにとどまりました。ADPは2月4日に発表された年次改定によって過去の雇用増加ペースや月々のパターンが大きく変わっており、あまり信用できませんが、それでも雇用の軟調は間違いなさそうです。

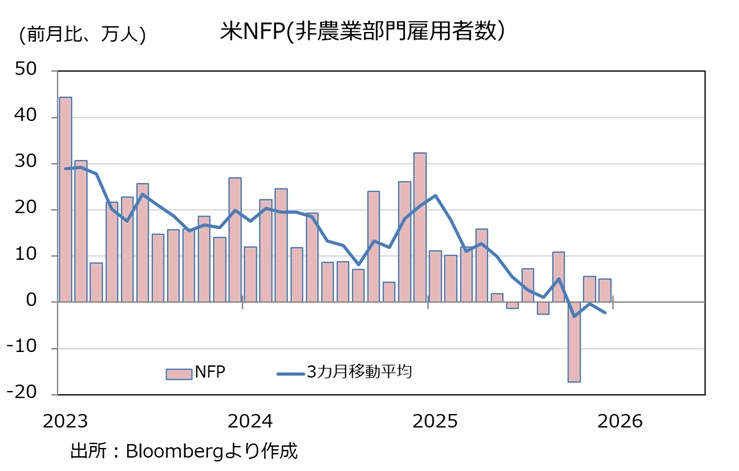

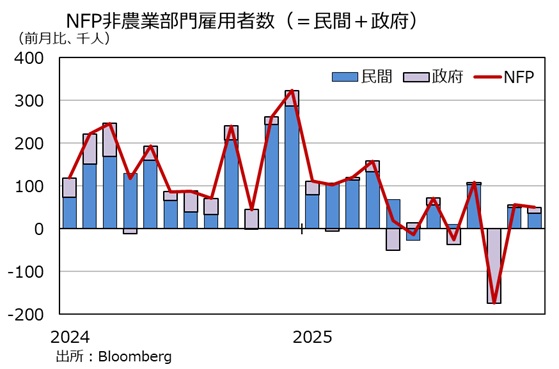

労働省の発表する雇用統計のNFP(非農業部門雇用者数)は、昨年12月が前月比5.0万人増、11月同5.6万人増と弱めでした。10月はシャットダウンの影響で同17.3万人減でしたが、それを除いた民間部門も0.1万人増に過ぎませんでした。今年に入って新規失業保険申請件数が減少しており、数少ない明るい材料ですが、果たしてNFPも改善するでしょうか。1月NFPの市場予想は前月比6.8万人増、NFP民間は7.0万人増。なお、失業率の予想は4.4%で前月と変わらずです。もっとも、12月の失業率は正確には4.375%なので、失業者が少々増えても4.4%にとどまる可能性があります。

※今回の雇用統計は年次改定が含まれており、それについては明日11日のファンダメ・ポイントで詳しく解説する予定です。

CPIはトランプ関税の影響がどう出るか

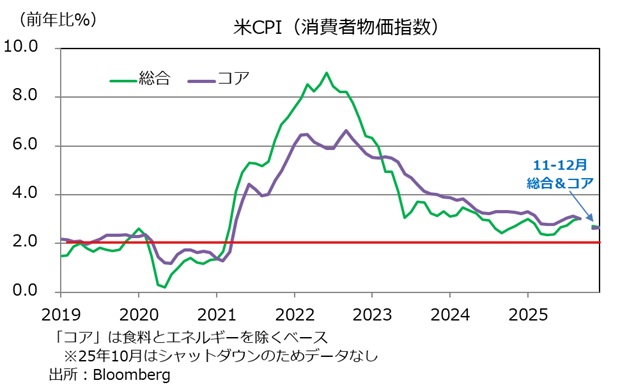

昨年12月のCPIは、総合が前年比2.7%、食料とエネルギーを除くコアが同2.6%。総合、コアとも24年後半以降は伸びの鈍化に歯止めがかかった感もありましたが、昨年11-12月にはやや改善が見えました(10月はシャットダウンでデータなし)。

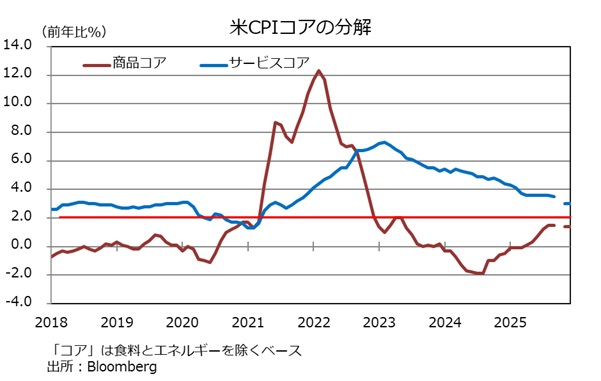

パウエル議長の上述の記者会見で、サービス価格の鈍化が続く一方で、トランプ関税の影響でモノの価格に上昇圧力がかかっていると述べたうえで、関税の影響がはく落してくれば2%のインフレ目標に接近するだろうとの見方を披露しました。トランプ関税が導入されたのは昨年2-4月で、とりわけ4月に導入された相互関税の影響が大きそうです。CPIは前年比をみるので、今年4月以降は関税の影響は徐々に低減するはずです(価格転嫁に波及ラグがあるのですぐにはなくなりません)。1月CPIにはまだ関税の影響が大きそうですが、果たしてどうでしょうか。市場予想は1月CPI総合が前年比2.5%、CPIコアが同じく2.5%です。

市場では、パウエル議長の在任中の4月FOMCまでは政策金利を据え置き、新議長が初めて参加する予定の6月FOMCで0.25%利下げとの見方が有力です。雇用統計やCPIが弱ければ4月までに利下げとの観測が強まるかもしれません。その場合は、米ドルの弱気材料でしょう。

・米経済指標が比較的堅調ななかで雇用関連は例外的に軟調

・CPIは伸び鈍化の兆候あるも、トランプ関税の影響次第か

・雇用統計やCPIが弱ければ、3ないし4月FOMCで利下げとの観測が強まるかも

米国の1月雇用統計が11日、同CPIが13日に発表されます。いずれも1月30日~2月3日のシャットダウン(政府機能の一部停止)を受けて発表が延期されていました。

雇用統計は弱め?

パウエルFRB議長が1月28日の記者会見で「景気はハッキリと改善している」と述べたように、足もとの経済指標は比較的堅調なものが多くあります。しかし、雇用関連の指標は例外的に軟調です。

昨年12月のJOLTS(労働実態調査)によれば、求人件数は654.2万件とコロナショックから回復し始めた20年9月以来の低水準でした。

1月のADP雇用(民間のみ)は前月比2.2万人増と前月(同3.7万人増)に続き弱い伸びにとどまりました。ADPは2月4日に発表された年次改定によって過去の雇用増加ペースや月々のパターンが大きく変わっており、あまり信用できませんが、それでも雇用の軟調は間違いなさそうです。

労働省の発表する雇用統計のNFP(非農業部門雇用者数)は、昨年12月が前月比5.0万人増、11月同5.6万人増と弱めでした。10月はシャットダウンの影響で同17.3万人減でしたが、それを除いた民間部門も0.1万人増に過ぎませんでした。今年に入って新規失業保険申請件数が減少しており、数少ない明るい材料ですが、果たしてNFPも改善するでしょうか。1月NFPの市場予想は前月比6.8万人増、NFP民間は7.0万人増。なお、失業率の予想は4.4%で前月と変わらずです。もっとも、12月の失業率は正確には4.375%なので、失業者が少々増えても4.4%にとどまる可能性があります。

※今回の雇用統計は年次改定が含まれており、それについては明日11日のファンダメ・ポイントで詳しく解説する予定です。

CPIはトランプ関税の影響がどう出るか

昨年12月のCPIは、総合が前年比2.7%、食料とエネルギーを除くコアが同2.6%。総合、コアとも24年後半以降は伸びの鈍化に歯止めがかかった感もありましたが、昨年11-12月にはやや改善が見えました(10月はシャットダウンでデータなし)。

パウエル議長の上述の記者会見で、サービス価格の鈍化が続く一方で、トランプ関税の影響でモノの価格に上昇圧力がかかっていると述べたうえで、関税の影響がはく落してくれば2%のインフレ目標に接近するだろうとの見方を披露しました。トランプ関税が導入されたのは昨年2-4月で、とりわけ4月に導入された相互関税の影響が大きそうです。CPIは前年比をみるので、今年4月以降は関税の影響は徐々に低減するはずです(価格転嫁に波及ラグがあるのですぐにはなくなりません)。1月CPIにはまだ関税の影響が大きそうですが、果たしてどうでしょうか。市場予想は1月CPI総合が前年比2.5%、CPIコアが同じく2.5%です。

市場では、パウエル議長の在任中の4月FOMCまでは政策金利を据え置き、新議長が初めて参加する予定の6月FOMCで0.25%利下げとの見方が有力です。雇用統計やCPIが弱ければ4月までに利下げとの観測が強まるかもしれません。その場合は、米ドルの弱気材料でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。