「責任ある積極財政」で円安?

2026/02/09 12:28

【今週のポイント】

・サナエノミクスへの期待から円安が進行するか、それとも・・・

・米雇用統計やCPIを受けてFRBの利下げ観測が強まるか

・メキシコCPIで市場のBOM追加利下げ観測がどのように変化するか

8日投開票の衆院選で自民党が圧勝。単独で議席の3分の2以上を獲得しました。9日朝の時点では、責任ある積極財政と緩和的金融政策、いわゆるサナエノミクスへの期待から、市場はいったん円安で反応しましたが、その後に乱高下。日経平均は大幅に上昇、国債価格は小幅に下落(市場金利は上昇)しています。もっとも、高市首相および自民党が掲げる消費税減税や給付付き税額控除の実現の可能性やスピード感が改めて検証されるでしょう。また、減税の財源がどうなるか、すなわち「責任ある」の部分が問われることになりそう。

一部では、22年秋の英国の「トラス・ショック(※)」の二の舞を危惧する声もあります。国債が売られて市場金利、とりわけ長期金利(10年物国債利回り)や超長期金利(同20、30、40年物)が大きく上昇しないか注意が必要でしょう。市場金利が上昇すれば、減税効果への期待が相殺され、株価にもマイナスとなるかもしれません。

※22年9月にジョンソン首相の後を継いだトラス首相が大規模減税を提唱しましたが、財源が不透明だったことで市場がネガティブに反応。株安・債券安・英ポンド安のトリプル安が示現しました。このため、トラス首相は在任50日で辞任を余儀なくされました。

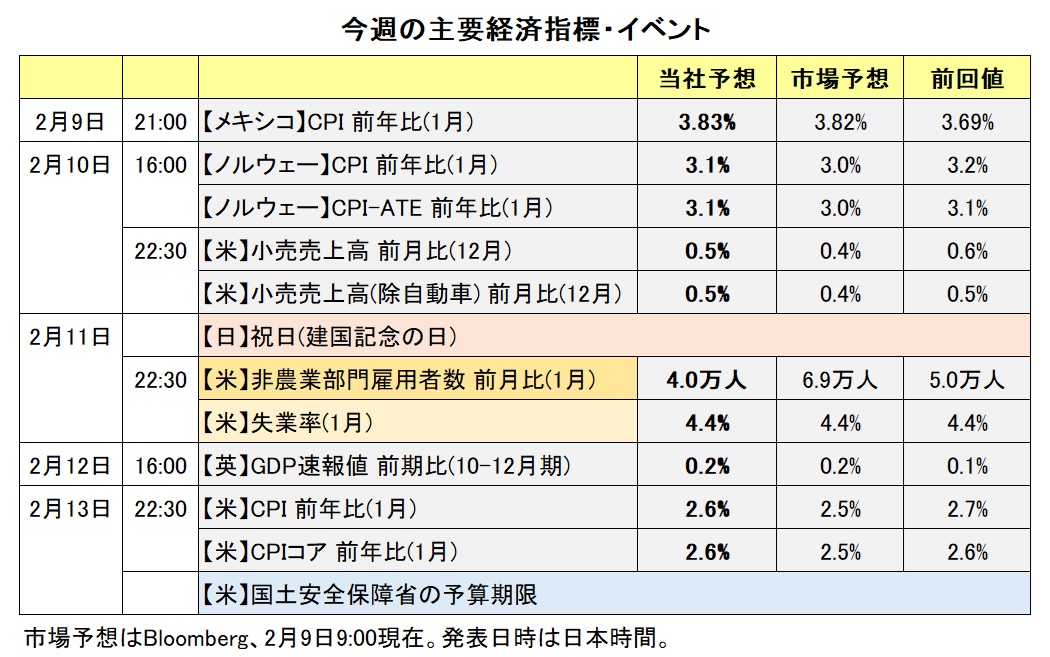

今週は、11日に発表される米国の1月雇用統計が最も重要かもしれません。1月31日から2月3日まで続いたシャットダウン(政府機能の一部停止)の影響で当初6日の雇用統計の発表予定が遅れました。米経済指標は比較的堅調なものが多いものの、先週のADP雇用や求人件数など労働市場関係は弱いものが目立ちます。移民の取締り強化やAIによる省力化なども背景にあります。今回はNFP(非農業部門雇用者数)の年次改定が含まれており、24年4月以降の雇用の増加ペースが当初発表よりも弱かった可能性があります。13日には1月CPI。こちらも当初の予定(11日発表)から遅れました。

13日には米国土安全保障省の予算が期限を迎えます。他の省庁は年度末(今年9月末)まで予算措置がされていますが、ICE(移民・関税執行局)を管轄する同省については、移民取締ルールの改正を求めた民主党が2週間のみの予算としました。新たな移民取締ルールで合意できなければ、同省の業務は停止されます。その他の省庁は通常通りですが、本件は秋の中間選挙に向けて重要な要因になるかもしれません。<西田>

*******

今週は、豪州やNZ、カナダの主要な経済指標の発表はありません。豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルは、雇用統計やCPIなど米国の経済指標の結果に影響を受けやすい状況になりそうです。米経済指標が軟調な結果になれば、FRBによる追加利下げ観測が高まると考えられます。その場合、豪ドル/米ドルやNZドル/米ドルは堅調に推移し、米ドル/カナダドルは軟調に推移するとみられます。

米ドル/円の動向にも注目です。片山財務相ら本邦当局者が“円安”けん制するなどすれば、米ドル/円が下落して、豪ドル/円やNZドル/円など対円の通貨ペアはそれに引きずられる可能性があります。

メキシコペソについては、9日に発表されるメキシコの1月CPIが相場材料になりそうです。CPIの結果を受けて、市場のBOM(メキシコ中銀)による追加利下げ観測がどのように変化するのか注目されます。

米国とイランは6日、オマーンの首都マスカットでイランの核開発問題をめぐり高官協議を開催。両国は協議を継続することで合意しました。それを受けてイラン情勢をめぐる懸念が後退し、米WTI原油先物は日本時間9日朝の取引で下落しました。原油価格の下落は、カナダドルやノルウェークローネ、メキシコペソなど産油国の通貨にとってマイナス材料になると考えられます。原油価格が下落を続ける場合、それらの通貨は軟調に推移するかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:152.000円~162.000円>

今週は米ドル/円相場の大きな変動に要注意でしょう。衆院選で自民党が圧勝したことで、サナエノミクス期待で円が売られやすくなりそうです。米ドル/円が160円に接近すれば、本邦当局から円安けん制発言が出てきそうです。そして、それでも円安に歯止めがかからなければ、円買いの為替介入が行われるかもしれません。

その一方で、選挙が終わり材料出尽くしから円売りのポジションを巻き戻す動きが強まるかもしれません。消費税等の減税実現のハードルが高い、あるいは時間がかかりそうだとの見方が広がれば、その傾向が強まりそうです。逆に、高市政権が選挙の勢いのまま強引に減税を進め、「責任ある」が欠落して「積極財政」が独り歩きすれば、冒頭で述べた「トラス・ショック」の二の舞が起こる可能性も否定できません。その場合は、株安・国債安(金利上昇)・円安のトリプル安が起きるかもしれません。

雇用統計やCPIを受けて、FRBの利下げ観測が強まれば、米ドル安要因となりそうです。6日時点のOIS(翌日物金利スワップ)に基づけば、3月あるいは4月のFOMCで0.25%の利下げが実施される確率を市場は4割弱とみています。「ウォーシュFRB議長(※)」の初のFOMCになると見られる6月も含めれば、利下げ確率は10割近くになります。つまり、パウエル議長の間は利下げの可能性は低く、「ウォーシュ議長」の下で利下げが確実視されていることになります。経済指標を受けてそれが変化するかどうか。

※ウォーシュ氏の議長就任には上院の承認が必要です。FRB本部改修工事に絡んでパウエル議長に大陪審への召喚状が送られており、それを問題視した上院銀行委員会の共和党議員がFRB人事の承認凍結を宣言しており、ウォーシュ氏がいつ承認されるかは不透明です。パウエル議長の任期が切れても新議長が承認されていなければどうなるか。それも現時点で明確な答えはないようです。ウォーシュ氏がまず理事に指名され、上院が承認すれば、早ければ3月FOMCから参加が可能になります。その場合、「ウォーシュ理事」の発言に注目です。

また、ハイテク株が神経質な動きをみせるなかで米株が大きく下げるような展開となれば、市場のリスクオフが強まって、円を買い戻す動きが出るかもしれません。<西田>

今週の注目通貨ペア②:<豪ドル/NZドル 予想レンジ:1.15500NZドル~1.17500NZドル>

RBA(豪中銀)は3日の政策会合で0.25%の利上げを行うことを決定。政策金利を3.60%から3.85%へと引き上げました。

RBAの声明はタカ派的な内容。「ここ数カ月間の広範なデータは、25年後半にインフレ圧力が大幅に高まったことを裏付けている」、「民間需要が予想以上に急速に拡大していること、供給能力のひっ迫が以前の評価よりも大きいこと、労働市場の状況がややひっ迫していることは明らかだ」などと指摘されました。

RBAはまた、コアインフレ率であるCPI(消費者物価指数)トリム平均値(前年比)の予測を以下のとおり25年11月から上方修正しました。

( )は25年11月時点の予測。

26年6月:3.7%(3.2%)、26年12月:3.2%(2.7%)、27年6月:2.8%(2.6%)、27年12月:2.7%(2.6%)、28年6月:2.6%(なし)

RBAによると、CPIトリム平均値の予測は、政策金利が26年6月に3.9%、26年12月と27年6月に4.2%、27年12月に4.3%、28年6月に4.2%になるとの前提で作成されました。RBAはRBNZ(NZ中銀)のように将来の政策金利の見通しを公表しておらず、政策金利の前提は1月28日時点の市場予想とのこと。

RBAの政策金利は今回の利上げによって3.85%になりました。政策金利は今後4.3%へと上昇する(あと1~2回利上げする)との前提で、CPIトリム平均値は28年前半まで目標中間値の2.5%近辺に戻らないとRBAは予測しています。

RBA会合の結果を受け、市場ではRBAによる追加利上げ観測が高まりました。OIS(翌日物金利スワップ)に基づけば、市場が織り込む追加利上げ確率は、次回3月16-17日の会合で1割強、次々回5月4-5日までで7割強です。

一方、RBNZ(NZ中銀)の金融政策については、OISに基づくと、市場では政策金利は7月まで現行の2.25%に据え置かれて、9月に利上げが行われるとの見方が優勢です。

今週は、豪州とNZの主要な経済指標の発表は予定されていないため、市場のRBAとRBNZの金融政策見通しが大きく変化する可能性は低いと考えられます。両中銀の金融政策面から考えれば、豪ドル/NZドルは堅調な展開になりそうです。<八代>

今週の注目通貨ペア③:<メキシコペソ/円 予想レンジ:8.800円~9.400円>

BOM(メキシコ中銀)は5日に政策会合を開き、政策金利を7.00%に据え置くことを決定しました。BOMは25年12月まで13会合連続で利下げを行っており、政策金利を据え置いたのは24年6月以来です。

BOMは声明で政策金利を据え置くとの決定について「インフレ見通しに基づき、利下げサイクルを一時停止することが適切だと判断した」と説明しました。BOMのインフレ見通しは25年12月時点から上方修正され、CPI総合とCPIコアのいずれも、目標とする3%に到達する時期は27年第2四半期(4-6月期)と、25年12月時点の26年第3四半期(7-9月期)から3四半期後ズレされました。

BOMは先行きの金融政策について「追加の政策金利調整を検討する」と表明。今後再び利下げを行う可能性が示されました。

今週は、9日にメキシコの1月CPI(消費者物価指数)が発表されます。本稿執筆時点でその結果は判明していないものの、仮に市場予想を上回る結果になれば、BOMによる追加利下げ観測が後退しそう。BOMの利下げ観測が後退することは、メキシコペソにとってプラス材料です。

米ドル/円の動向にも注目です。片山財務相や三村財務官ら本邦当局者が“円安”をけん制するなどすれば、米ドル/円が下落してそれにメキシコペソ/円は引きずられる可能性があります。

原油価格に大きな動きがみられれば、それにメキシコペソが反応するかもしれません。メキシコペソにとって、原油価格の上昇はプラス材料、下落はマイナス材料になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。