RBAは利上げへ!? 衆院選とFRB議長

2026/02/02 12:16

【今週のポイント】

・衆院選の情勢次第で米ドル/円に上昇圧力が加わるか

・BOEとECBはいずれも据え置きへ、グリーンランド問題の影響は?

・RBAの声明や総裁会見で市場の追加利上げ観測がどのように変化するか

衆議院選挙(8日投開票)が終盤戦に入り、主要メディアの多くが自民党・維新の会の優勢を伝えています。自民党が単独過半数との予想もあり、そうした見方が一段と強まれば、高市首相の(責任ある)積極財政と緩和的金融緩和、いわゆるサナエノミクスが前進するとみられて株高・円安の材料となりそうです。逆に、連立与党の苦戦が伝えられれば、サナエノミクスの巻き戻しによる株安・円高となる可能性もあります。

市場が本邦当局による円買い介入のラインとみる米ドル/円=160円にはまだ距離はあります。また、後に釈明されたものの、高市首相が先週末に円安を好感するかの発言をしたことも、円を売りやすい状況を作ったかもしれません。もっとも、円安が急速に進むようであれば、為替介入も意識されそうです。

ウォーシュ元理事はFRB時代にインフレ抑制を重視するタカ派と目されていました。しかし、足もとではトランプ大統領の考えに近く、利下げやFRB組織の見直し(政策運営スタイルの変更やスタッフ削減など)を主張しています。「ウォーシュ議長」が利下げを推し進めるとみられれば、米ドル安要因となりそうです。その場合、大統領に忖度してFRBの独立性が損なわれる、強引な利下げがインフレにつながるとの観測が付随すれば、「悪い金利上昇」をもたらして、米株や米ドルにさらなる下押し圧力が加わるかもしれません。

米国の1月雇用統計が6日に発表される予定です。ただし、継続(つなぎ)予算が失効して1月31日からシャットダウン(政府機能の一部停止)となっています。ごく短期間で解消される見込みですが、雇用統計など一部の経済指標の発表が遅れる可能性はあります。<西田>

*******

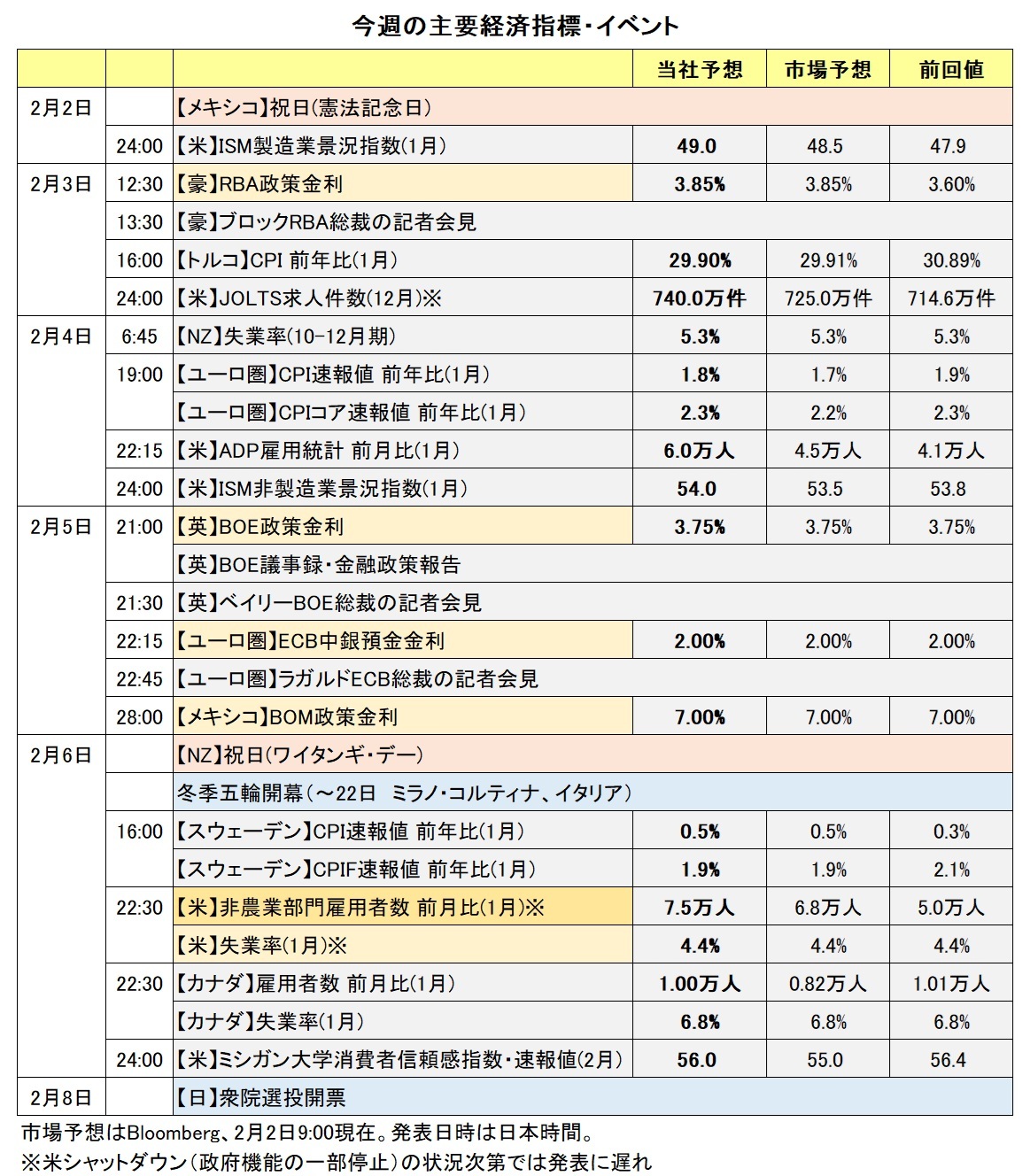

今週は、3日にRBA(豪中銀)の政策会合が開かれます。その結果が豪ドル/円や豪ドル/米ドル、豪ドル/NZドルの動向に影響を与えそうです。会合では0.25%の利上げが行われると市場は予想しています。

6日にはカナダの25年12月雇用統計が発表されます。市場ではBOC(カナダ中銀)の利下げサイクルは終了したとの見方が有力です。雇用統計がその観測を一段と高める結果になるのかどうか注目です。

BOM(メキシコ中銀)は5日に政策会合を開きます。その結果にメキシコペソが反応しそうです。BOMは前回25年12月まで12会合連続で利下げを実施しており、1月30日時点の政策金利は7.00%です。メキシコの25年10-12月期GDP(国内総生産)速報値は前期比0.8%と、24年7-9月期以来の高い伸びでした。市場では、BOMは5日の会合で政策金利を据え置くとの見方が有力です。そのとおりの結果になれば、BOMの声明に注目です。前回会合は、先行きの金融政策について「追加の政策金利調整のタイミングを検討する」でした。それが利下げサイクル終了の可能性を示すような文言に変化すれば、メキシコペソにとってのプラス材料になりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:152.000円~159.000円>

米ドル/円が上昇するとすれば、日本サイドの要因は、衆院選の終盤情勢で、連立与党の優勢が一段と強まるケースでしょう。市場は本邦当局からの円安けん制を警戒しつつ、円売りを進めそうです。米国サイドの要因は、FRBの利下げ観測が一段と後退するケース。米景気は足もとで堅調さを維持しているとみられます。今後の米経済指標がパウエル議長の「(景気や雇用に)明確な改善がみられる」との発言を裏付ければ、米ドル/円は押し上げられそうです。

もっとも、1月23日に1米ドル=159円を超えたところで日銀によるレートチェックの観測が出たことで、目先的には159円を超えるのは難しくなったかもしれません。また、米シャットダウン(政府機能の一部停止)の影響で雇用統計などの発表が遅れれば、米金融政策見通しは変化しにくいかもしれません。

米ドル/円が下落するとすれば、日本サイドの要因は選挙情勢が変化して連立与党が苦戦するケース。政治の不透明感が高まることは「円高」要因とは考えにくいですが、サナエノミクス期待の円売りポジションが巻き戻される可能性はあるでしょう。米国サイドの要因は、1月雇用統計(+年次改定)やその他の経済指標を受けて利下げ観測が高まるケース。また、ウォーシュ元FRB理事の次期議長指名に関連して、ウォーシュ氏の言動などからFRBの独立性が脅かされると市場が受け止めれば、米ドル全般に下落圧力が加わるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85500ポンド~0.88000ポンド>

5日のBOE(英中銀)のMPC(金融政策委員会)では、政策金利の据え置きが確実視されています。同じ5日にECB(欧州中銀)の理事会でも、据え置きが確実視されています。ただ、市場は4月にBOEが0.25%の利下げをする可能性が高いとみている一方で、ECBについてはすでに利下げサイクルが終了したとの見方が有力です。それぞれの会合の結果(BOEの票決やラガルド総裁の会見など)を受けて両中銀の金融政策見通しがどう変化するかに要注目でしょう。

BOEの利下げ観測が高まり、そして(あるいは)ECBの打ち止め観測が高まれば、ユーロ/英ポンドには上昇圧力が加わりそうです。また、米ドルが大幅に下落する局面では、米ドルの裏返しの性格がより強いユーロが英ポンドに対しても上昇するかもしれません。

グリーンランド問題に絡んで、トランプ大統領は1月21日にルッテNATO事務総長との会談後に「将来の合意の枠組みが構築できた」として、2月1日に発動予定だった欧州8カ国への関税を見送りました。もっとも、グリーンランド問題は解決したわけではありません。交渉は続けられているようですが、トランプ大統領がかなり無理筋の要求をしているため、交渉が暗礁に乗り上げたり、打ち切られたりする可能性もあるでしょう。その場合、トランプ政権からEU(欧州連合)に対して新たな措置が打ち出されて、ユーロ/英ポンドの下落要因になるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.17000NZドル>

今週の豪ドル/NZドルは、3日のRBA(豪中銀)政策会合が最大の相場材料になりそうです。

豪州の25年12月失業率は4.1%と前月の4.3%から低下(改善)し、25年10-12月期CPIトリム平均値は前年比3.4%とRBAの25年11月時点の予測(3.2%)を上振れました。それらの強い結果を受けて市場ではRBAは3日の会合で0.25%の利上げを行うとの見方が有力。OIS(翌日物金利スワップ)に基づけば、1月30日時点で市場が織り込む利上げ確率は7割強です。

市場予想どおり0.25%利上げすることが決定されれば、RBAの声明や会合後に開かれるブロック総裁の会見が相場材料になりそう。それらではRBAの先行きの金融政策についてどのようなヒントが提供されるかに注目です。市場では、早ければ5月の会合で追加利上げが行われるとの観測があります。3日の会合で利上げが行われたとしても、声明や総裁会見の内容をRBAは追加利上げに慎重と市場が受け止めれば、豪ドル/NZドルは軟調に推移しそうです。

4日にはNZの25年10-12月期雇用統計が発表されます。市場では、RBNZ(NZ中銀)の利下げサイクルは終了し、26年7-9月期に利上げを行うとの観測があります。NZの雇用統計の結果次第では、RBNZの先行きの金融政策に対する市場の見方が変化するかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.38000カナダドル>

米ドル/カナダドルは1月30日、一時1.34786カナダドルへと下落して24年10月以来の安値をつけたものの、その後1.36カナダドル台へと反発しました。トランプ米大統領が次期FRB(米連邦準備制度理事会)議長にウォーシュ元FRB理事を指名し、そのことが米ドルの反発要因になりました。市場では、ウォーシュ氏は他の議長候補に比べて利下げに積極的ではないと受け止められたようです。今後、ウォーシュ氏の金融政策運営をめぐる新たなニュースが出てくれば、市場が反応しそうです。

カナダと米国の経済指標にも注目です。カナダの25年12月雇用統計が6日に発表されます。OIS(翌日物金利スワップ)に基づけば、市場ではBOC(カナダ中銀)の利下げサイクルは終了し、政策金利は少なくとも12月末まで2.25%に据え置かれるとの見方が有力です。カナダの雇用統計の結果を受けてその観測が補強される一方で、FRBによる追加利下げ観測が高まる場合、米ドル/カナダドルは軟調に推移すると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。