米雇用統計:労働市場は減速~停滞

2026/01/10 07:07

【ポイント】

・12月NFPは前月比5.0万人増と引き続き低調

・市場は失業率の下ブレを好感!?

・トランプ関税に関する最高裁判断は14日以降

・市場のメインシナリオでは次の利下げは6月

米国の12月雇用統計は、NFP(非農業部門雇用者数)が引き続き労働市場の低迷を示唆しました。ただ、失業率がやや下ブレしたこともあって、FOMCでの早期利下げ観測は後退。NYダウやS&P500は最高値を更新しました。もっとも、一部で噂されたトランプ関税に対する最高裁の判断が示されなかったことで、市場には不透明感が漂っています。米ドル実効レートは上昇し、米ドル/円も上昇して約1年ぶりに一時158円台を示現しました。ただ、米ドル/円に関しては衆院解散・総選挙に関する思惑が相場のかく乱要因になっています。<日本時間10日07:00時点、以下同じ>

9日は米最高裁の意見公表日で、トランプ関税に対する判断が示されるとの観測もありましたが、結果は無関係な件に関する判断のみでした。次回の意見公表日は1月14日とのこと(何の件に関する意見が表明されるかは不明)。

9日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げ(0.25%幅)確率は、次回26年1月のFOMCで約5%、前日の14%、1週間前の17%から低下。次回利下げに関する市場のメインシナリオ(確率5割超)は今年6月で、前日の4月、1週間前の3月から後ズレしています。

なお、アトランタ連銀のGDPNow(短期予測モデル)によれば、昨年10-12月期GDPは前期比年率5.1%と非常に高い伸びが予測されています。予測が7日時点の2.9%から大きく上昇したのは、8日発表の貿易収支で輸入が顕著に減少したからです(輸入はGDPの控除項目)。

*******

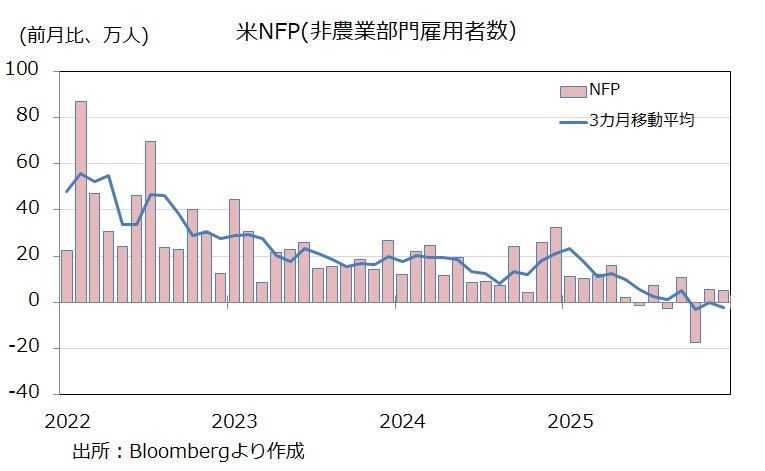

12月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比5.0万人増と、前月(5.6万人増)とほぼ変わらず。10月の大幅なマイナス(当初の10.5万人減から17.3万人減に下方修正)から緩やかに回復しました。10月の雇用減少は、政府部門が17.4万人減少したことが原因です(※1)。ただ、10月の民間部門の雇用は0.1万人増とごくわずかでした。12月NFPの3カ月移動平均は2.2万人減で、3カ月連続でマイナスとなりました。雇用は停滞しているといえるかもしれません。

※1シャットダウン(政府機能の一部停止)によって自宅待機となった連邦政府職員は遡って給料が支払われるため、ここでは「雇用者」としてカウントされます。したがって、10月の政府部門の減少は自発的に離職した、あるいは解雇された職員が多かったことを示しています。一方、政府部門と取引関係にあってシャットダウン期間中に給料が支払われなかった人は「雇用者」とはカウントされません。

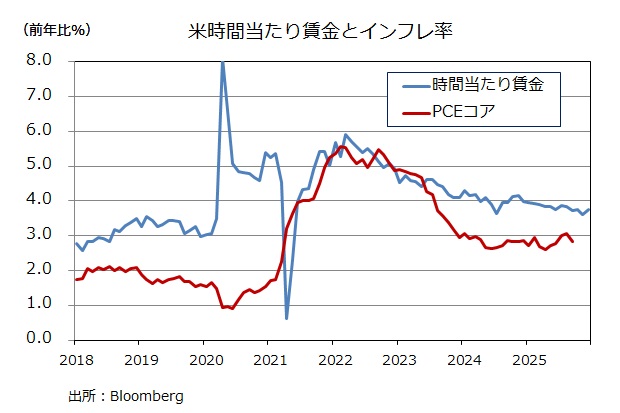

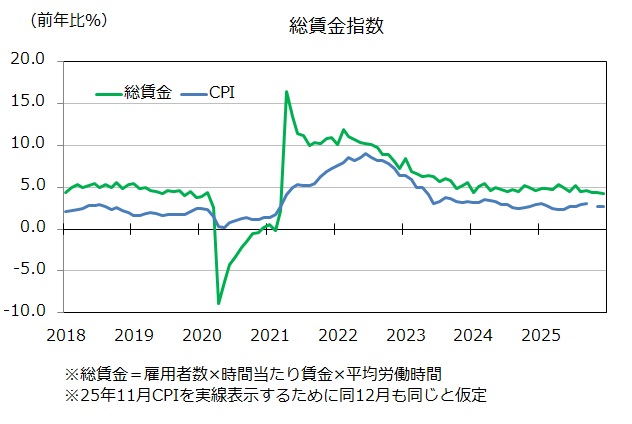

時間当たり賃金は前年比3.8%増と、前月(3.6%増)から伸びが高まりました。比較的高い伸びが続いています。一方で、<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.3%増と、前月(4.4%)からわずかに減速。

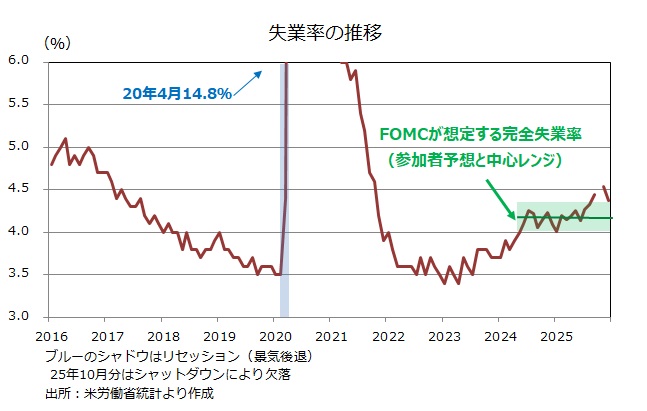

家計調査(※2)に基づく失業率は4.4%と、11月から0.1%低下。11月が当初発表の4.6%から4.5%に下方修正されたことを市場が好感したとの報道もありますが、小数点以下2位までみると、修正後は4.54%で、修正前の4.56%と差はほとんどありません(12月は4.375%)。FOMCが自然失業率とみなす水準の中央値4.2%および中心レンジ(4.0~4.3%)から上ブレしている点に変わりはありません。

※2 シャットダウンにより家計への聞き取り調査ができなかったため、25年10月はデータがありません。

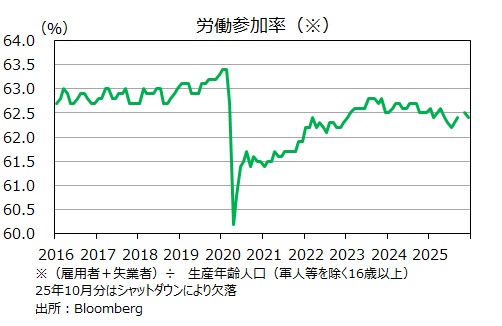

労働参加率<労働力人口÷生産年齢人口>は62.4%と11月から0.1ポイント低下。労働参加率は24年半ばごろから概ね横ばいで推移しています。

・12月NFPは前月比5.0万人増と引き続き低調

・市場は失業率の下ブレを好感!?

・トランプ関税に関する最高裁判断は14日以降

・市場のメインシナリオでは次の利下げは6月

米国の12月雇用統計は、NFP(非農業部門雇用者数)が引き続き労働市場の低迷を示唆しました。ただ、失業率がやや下ブレしたこともあって、FOMCでの早期利下げ観測は後退。NYダウやS&P500は最高値を更新しました。もっとも、一部で噂されたトランプ関税に対する最高裁の判断が示されなかったことで、市場には不透明感が漂っています。米ドル実効レートは上昇し、米ドル/円も上昇して約1年ぶりに一時158円台を示現しました。ただ、米ドル/円に関しては衆院解散・総選挙に関する思惑が相場のかく乱要因になっています。<日本時間10日07:00時点、以下同じ>

9日は米最高裁の意見公表日で、トランプ関税に対する判断が示されるとの観測もありましたが、結果は無関係な件に関する判断のみでした。次回の意見公表日は1月14日とのこと(何の件に関する意見が表明されるかは不明)。

9日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げ(0.25%幅)確率は、次回26年1月のFOMCで約5%、前日の14%、1週間前の17%から低下。次回利下げに関する市場のメインシナリオ(確率5割超)は今年6月で、前日の4月、1週間前の3月から後ズレしています。

なお、アトランタ連銀のGDPNow(短期予測モデル)によれば、昨年10-12月期GDPは前期比年率5.1%と非常に高い伸びが予測されています。予測が7日時点の2.9%から大きく上昇したのは、8日発表の貿易収支で輸入が顕著に減少したからです(輸入はGDPの控除項目)。

*******

12月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比5.0万人増と、前月(5.6万人増)とほぼ変わらず。10月の大幅なマイナス(当初の10.5万人減から17.3万人減に下方修正)から緩やかに回復しました。10月の雇用減少は、政府部門が17.4万人減少したことが原因です(※1)。ただ、10月の民間部門の雇用は0.1万人増とごくわずかでした。12月NFPの3カ月移動平均は2.2万人減で、3カ月連続でマイナスとなりました。雇用は停滞しているといえるかもしれません。

※1シャットダウン(政府機能の一部停止)によって自宅待機となった連邦政府職員は遡って給料が支払われるため、ここでは「雇用者」としてカウントされます。したがって、10月の政府部門の減少は自発的に離職した、あるいは解雇された職員が多かったことを示しています。一方、政府部門と取引関係にあってシャットダウン期間中に給料が支払われなかった人は「雇用者」とはカウントされません。

時間当たり賃金は前年比3.8%増と、前月(3.6%増)から伸びが高まりました。比較的高い伸びが続いています。一方で、<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.3%増と、前月(4.4%)からわずかに減速。

家計調査(※2)に基づく失業率は4.4%と、11月から0.1%低下。11月が当初発表の4.6%から4.5%に下方修正されたことを市場が好感したとの報道もありますが、小数点以下2位までみると、修正後は4.54%で、修正前の4.56%と差はほとんどありません(12月は4.375%)。FOMCが自然失業率とみなす水準の中央値4.2%および中心レンジ(4.0~4.3%)から上ブレしている点に変わりはありません。

※2 シャットダウンにより家計への聞き取り調査ができなかったため、25年10月はデータがありません。

労働参加率<労働力人口÷生産年齢人口>は62.4%と11月から0.1ポイント低下。労働参加率は24年半ばごろから概ね横ばいで推移しています。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。