低流動性のもとで円安が進行すれば・・?

2025/12/22 11:27

【今週のポイント】

・日銀利上げ&総裁会見を受けて19日の欧米市場で円安が進行

・クリスマス絡みで市場参加者が減少、流動性の低下に要注意

・議事録で市場のRBA金融政策見通しがどのように変化するか

19日、日銀利上げ後の植田総裁の会見を受けて欧米市場では円安が進行、一時1米ドル=157.740円をつけました(総裁会見の開始時点では156円前後)。為替市場の地合いは「円安」方向に大きく傾いているようです。

今週はクリスマス前後の休日もあり、とりわけ欧米での市場参加者が減少して流動性が低下する見込みです。円安がさらに進行するのか、そうなった場合に本邦当局は円安に対するけん制を強めるのか、それでも効かなければ円買いの為替介入に踏み切るのか、大いに注目されるところでしょう。

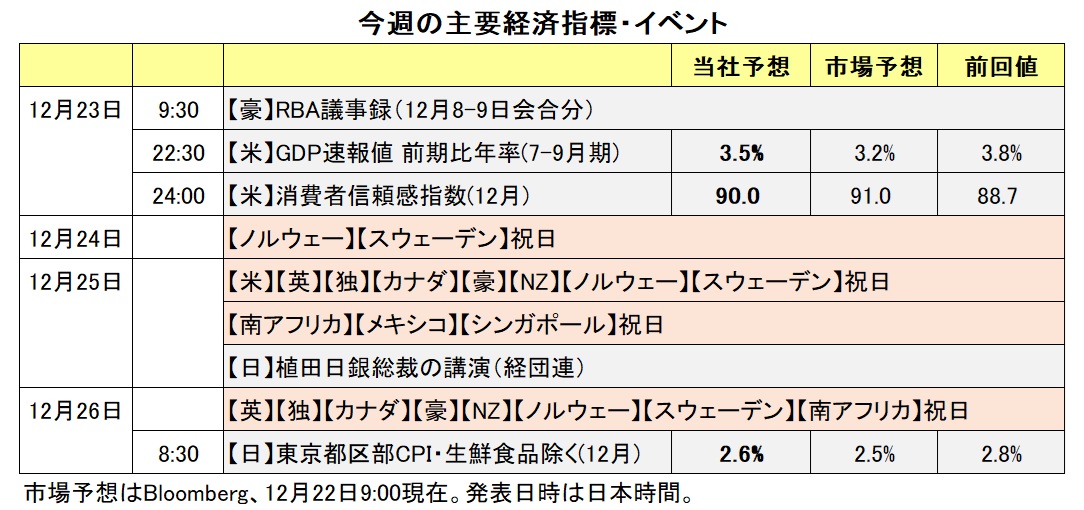

重要なイベントや経済指標の発表はあまりありません。日本では、25日に植田日銀総裁が経団連で講演、26日に12月の東京都区部CPI(消費者物価指数)の発表。99年以来となる2.00%超えとなった長期金利(10年物国債利回り)の動きには要注意かもしれません。

米国では、7-9月期GDPや12月コンファレンスボード消費者信頼感指数、先週の新規失業保険申請件数など。GDPは4-6月期(前期比年率3.8%)に続いて堅調が予想されています。ただし、通常なら10月下旬に発表されるべきでしたがシャットダウン(米政府機能の一部停止)の影響で遅れていたもの。古いデータとの感が拭えません。<西田>

*******

今週は、23日にRBA(豪中銀)議事録(12/8-9会合分)が公表されます。議事録の内容を受けて、RBAの先行きの金融政策に対する市場の見方がどのように変化するかに注目です。

カナダの10月GDP(国内総生産)が23日に発表されます。市場ではBOC(カナダ中銀)の利下げサイクルは終了し、次の動きは利上げになると予想されています。カナダのGDPが市場予想を上回る結果になれば、その見方が一段と強まる可能性があります。22日時点でGDPの市場予想は、前月比マイナス0.3%、前年比プラス0.3%です。

23日にはメキシコの12月前半のCPI(消費者物価指数)も発表されます。BOM(メキシコ中銀)は18日の政策会合で0.25%利下げすることを決定したものの、フォワードガイダンス(先行きの金融政策の示唆)を修正。直近2会合(9月と11月)は今後について「政策金利の引き下げを検討する」でしたが、今回は「追加的な政策金利調整のタイミングを検討する」になりました。BOMによる利下げはいったん停止されるかもしれません。

12月前半のCPIが市場予想よりも強い結果になれば、利下げ停止観測が市場で高まるとともにメキシコペソにとってのプラス材料になりそうです。22日時点でCPIの市場予想は、総合が前年比3.87%、コアが同4.42%です。

米ドル/円が上昇を続ける場合、本邦当局の対応に注目です。米ドル売り・円買い介入が実際に行われれば、米ドル/円が下落して、それに豪ドル/円やNZドル/円など対円の通貨ペアが引きずられると考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~160.000円>

日本の長期金利(10年物国債利回り)は19日に2.024%と99年以来の水準に上昇。本日22日も2.087%まで上昇して始まりました(午前10時30分現在)。一方、米長期金利は19日に4.157%で終了しています。日米長期金利差(米国-日本)は今年4月以降に縮小傾向が続いており、足もとで2.07%と、米FRBが利上げを開始した22年3月以来の低水準です。

そして、米ドル/円は今年4月22日に140円割れを一瞬示現した後は基本的に上昇基調。とりわけ、10月に自民党総裁選で高市氏が勝利し、さらに首相に就任したころから、円安が進行。米ドル/円と日米長期金利差の逆相関が強まりました。

日本の金利上昇の背景は、日銀の利上げ観測もさることながら、高市首相の唱える(責任ある)積極財政が、財政規律の緩和を招き、財政赤字の拡大=国債発行額の増大につながるとの懸念も大きいでしょう。日本の長短金利差(10年物国債利回り-2年物国債利回り)が11年以来の大きさとなっていることがその証左と言えます。短期金利は当面の金融政策の予想を強く反映する一方で、長期金利は長めの金融政策予想に加えて、将来的なインフレや経済成長率、財政収支(や経常収支)などに関する予想も反映するからです。

日本の長期金利が上昇し、日米長期金利差が縮小する場面では、米ドル/円は条件反射的に下落する(円高になる)かもしれませんが、それは長続きしない可能性が高そうです。<西田>

今週の注目通貨ペア②:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.15500NZドル>

RBA(豪中銀)は12月8-9日の政策会合で政策金利を3.60%に据え置くことを決定しました。ブロックRBA総裁は会合後の会見で、「(RBAは)現在のインフレ率の水準に満足しておらず、インフレ率を引き下げるために必要なことを行う」とし、「データがインフレの鈍化を示唆しない場合、26年2月の会合で(利上げを)検討する」と述べました。

市場では25年2月に開始されたRBAの利下げサイクルは終了し、次の動きは利上げになると予想されています。OIS(翌日物金利スワップ)に基づけば、19日時点で市場では26年5月に利上げが行われるとの見方が優勢です。

23日に12月8-9日のRBA会合の議事録が公表されます。議事録ではRBAの先行きの金融政策について、会合後のブロック総裁の会見以上のヒントが提供されるかに注目です。一方、NZの主要な経済指標の発表はありません。

議事録の内容を受けてRBAによる利上げ観測が一段と高まる場合、豪ドル/NZドルは底堅く推移すると考えられます。<八代>

今週の注目通貨ペア③:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39000カナダドル>

今週は23日に米国の7-9月期GDP速報値と12月消費者信頼感指数、カナダの10月GDPが発表されます。米ドル/カナダドルはそれらの結果に反応しそうです。

BOC(カナダ中銀)は12月10日の政策会合で政策金利を2.25%に据え置くとともに、「現在の政策金利は、経済を支えつつインフレ率を2%近辺に維持するのに、ほぼ適切な水準だ」と改めて表明しました。市場はBOC(カナダ中銀)の利下げサイクルは終了したとみており、26年中(終盤?)に利上げに転じるとの観測があります。

カナダや米国の経済指標の結果を受けてBOCとFRBの先行きの金融政策に対する市場の見方がどのように変化するかに注目です。BOCによる利上げ観測が高まる一方で、FRBによる追加利下げ観測が高まる場合、米ドル/カナダドルには下押し圧力が加わりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。