米経済指標で利下げ見通しに変化は?

2025/12/15 12:11

【今週のポイント】

・日銀、ECB、英中銀、スウェーデン中銀、ノルウェー中銀、メキシコ中銀が政策会合

・雇用統計やCPIなどの米経済指標で利下げ観測に変化は?

・ノルウェークローネ/スウェーデンクローナは25年4月の安値を下回るか

・メキシコ中銀の声明では先行きの金融政策についてどのようなヒントが提供されるか

米FOMCでの利下げを含んだ先週について、Bloombergが集計する主要17通貨の騰落率は、上昇率でスウェーデンクローナが1位、メキシコペソやユーロも上位でした。一方、最下位は韓国ウォンで、次いで円、ノルウェークローネ、米ドルの順でした。

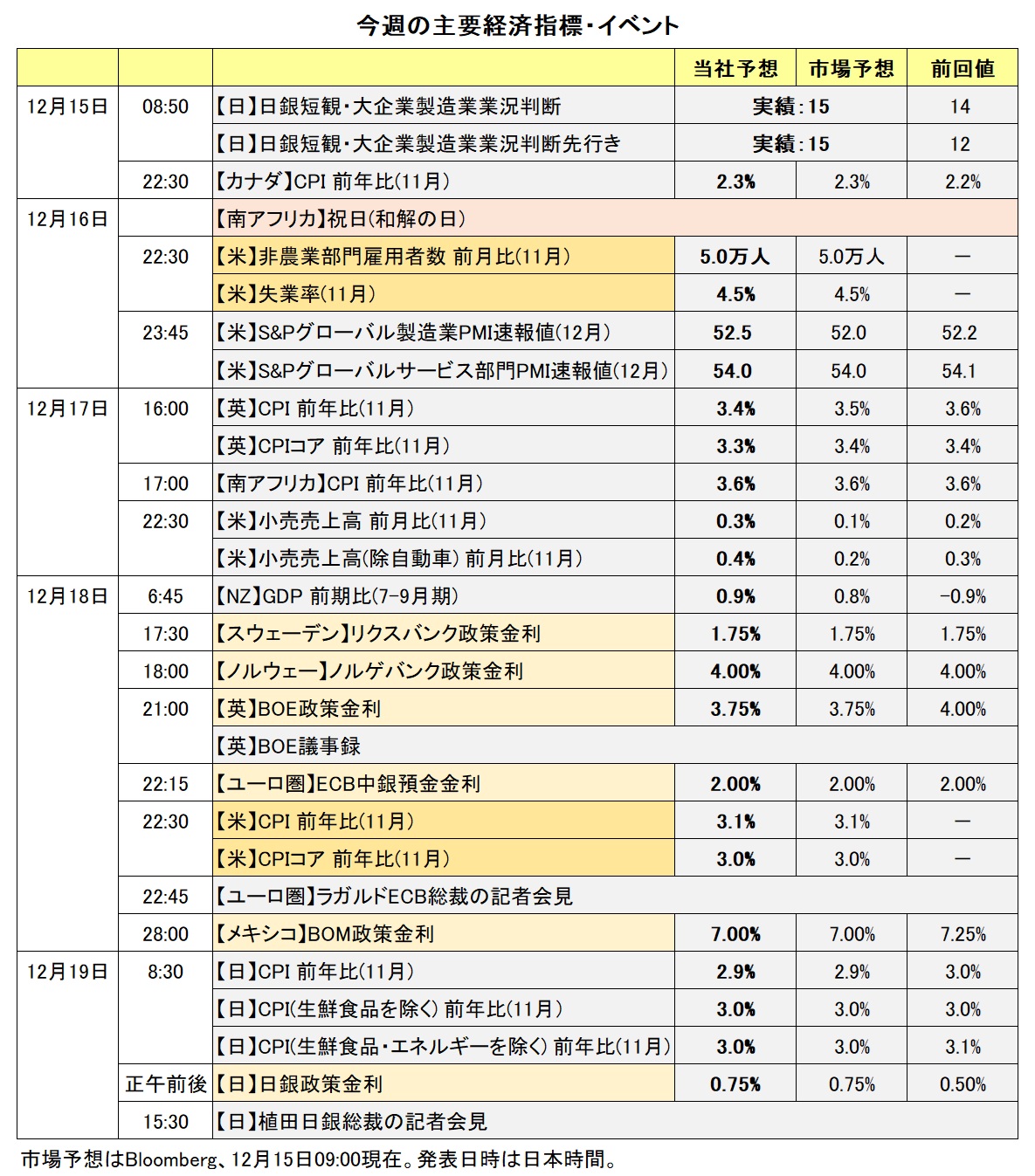

今週は中央銀行ウィークの第2弾。日銀、ECB、BOE(英国)、BOM(メキシコ)、リクスバンク(スウェーデン)、ノルゲバンク(ノルウェー)などの政策会合があります(市場予想は「今週の主要経済指標・イベント」をご参照)。声明文や総裁の記者会見などから次回以降の金融政策に関して何らかのヒントが出されるかもしれません。

シャットダウン(政府機能の一部停止)で遅れていた一連の米経済指標の発表にも要注目でしょう。16日には10月と11月の雇用統計。ただし、データ収集ができなかったことで、10月の家計調査結果(失業率など)は発表されません。18日には11月のCPI(消費者物価指数)。やはり、データがないことで10月分は発表されないようです。

先週の米FOMCの利下げは経済指標が乏しいなかで決断されました。12日時点のOIS(翌日物金利スワップ)に基づけば、次回26年1月は据え置き、3月はほぼ五分五分、4月は利下げが織り込まれています。上述の経済指標を受けて、そうした市場の観測はどう変わるでしょうか。利下げ観測が高まれば、米ドルに下押し圧力が加わりそうです。長期金利(10年物国債利回り)は低下しそうですが、上昇するとしてもインフレ懸念が強まれば、通貨高を伴わない「悪い金利上昇」となるかもしれません。<西田>

*******

今週は、15日にカナダの11月CPI(消費者物価指数)、18日にNZの7-9月期GDP(国内総生産)が発表されます。それらが市場予想からかい離する結果になれば、カナダドルやNZドルが反応しそうです。市場では、BOC(カナダ中銀)とRBNZ(NZ中銀)のいずれも次の動きは利上げになると予想されています。

米国の経済指標の結果を受け、FRB(米連邦準備制度理事会)の先行きの金融政策に対する市場の見方がどのように変化するのかにも注目です。FRBによる利下げ観測が高まる場合、豪ドル/米ドルやNZドル/米ドルは堅調に推移し、米ドル/カナダドルは軟調に推移すると考えられます。

豪ドル/円など対円の通貨ペアについては、19日の日銀会合が材料になりそうです。仮に0.25%利上げすることが決定されたとしても、植田日銀総裁が会合後の会見でさらなる利上げに慎重な姿勢を示せば、対円の通貨ペアは底堅く推移する可能性があります。

18日のBOM(メキシコ中銀)の政策会合では、0.25%の利下げを行うことが決定されそうです。そのとおりの結果になれば、“5人の政策メンバーの投票行動”や“先行きの金融政策についてどのようなヒントが提供されるか”に注目です。前回11月6日の会合では、4対1で0.25%利下げすることが決定され、ヒース副総裁が政策金利の据え置きを支持して反対票を投じました。BOMの声明では「(今後)政策金利の引き下げを検討する」と、さらに利下げする可能性が示されました。

メキシコの11月CPIは総合が前年比3.80%、コアが同4.43%と、上昇率はいずれも前月(3.57%と4.28%)から加速。特にコアは24年3月以来1年8カ月ぶりの高い伸びとなりました。BOMは近い時期に利下げをいったん停止するかもしれません。仮に18日の会合で0.25%の利下げが行われたとしても、声明などで先行きの利下げ停止もあり得ることが示唆されれば、メキシコペソにとってそれほどマイナス材料にならないかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.000円~158.000円>

米ドル/円は先週、米FOMCの利下げや弱かった新規失業保険申請件数(12/6週)を受けて一時下落したものの、155円にワンタッチした後に反発。米ドル/円の地合いの強さ(円の弱さ)を印象付けました。今週の雇用統計やCPIが米景気の弱さやインフレの落ち着きを示せば、FRBの利下げ観測が一段と高まり米ドルに下落圧力が加わりそうです。ただし、米ドル/円の下押しは限定的となるかもしれません。

19日の日銀・金融政策決定会合での0.25%利上げはほぼ市場に織り込まれています。また、市場は26年後半に追加利上げを予想しています。日銀が実際に利上げを行い、さらに市場の織り込み以上の積極的なペースでの利上げ/金融正常化を示唆すれば、円高要因となるかもしれません。もっとも、「(責任ある)積極財政と緩和的な金融政策」を標ぼうする高市政権への配慮から、植田総裁は追加利上げには慎重な姿勢をみせる可能性もあり、そうなればむしろ円には下落圧力が加わるかもしれません。19日の金融政策決定会合の結果(正午前後に判明)も重要ですが、植田総裁の記者会見(午後3時30分開始)とそれに対する欧米市場の反応にも注意は必要でしょう。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.90000Sクローナ~0.94000Sクローナ>

18日にリクスバンク(スウェーデン中銀)とノルゲバンク(ノルウェー中銀)の政策会合が開催されます。市場では、どちらも据え置きとの見方が有力です。注目は先行きに関してどのようなヒントが出されるかでしょう。

リクスバンクは24年5月から利下げを開始し、政策金利を4.00%から今年9月に1.75%まで引き下げました。利下げはこのまま打ち止めとなり、次の一手は利上げとなる可能性が高そうです。利上げのタイミングは26年後半以降だと見られていますが、早期利上げの観測が高まるようなら、ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)の下押し圧力となりそうです。

一方、ノルゲバンクは今年6月と9月に0.25%の利下げを実施し、政策金利を4.00%としています。9月に公表した3カ月ごとの金融政策報告では「今後3年間で毎年1回の利下げが適切」との見通しを出しました。前回11月の会合でも「今後1年の間に利下げが適切」と9月の見通しが踏襲されました。今回の金融政策報告がそれよりも積極的な利下げペースを示唆するようであれば、それもNOK/SEKの下押し圧力となるでしょう。

NOK/SEKは81年9月以降、20年3月のコロナショックの一時期を除けば、0.90000Sクローナを明確に下回ったことがありません。その大きな節目に接近ないし下回るような動きが出るのか要注目でしょう(直近ボトムは今年4月の0.90616Sクローナ)。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.15500NZドル>

RBA(豪中銀)は12月8-9日に政策会合を開き、政策金利を3.60%に据え置くことを決定しました。会合後のブロックRBA総裁の会見はタカ派的な内容でした。ブロック総裁は「さらなる利下げは必要ないと考えている」と述べ、追加利下げの可能性を否定。また、「(RBAは)現在のインフレ率の水準に満足しておらず、インフレ率を引き下げるために必要なことを行う」とし、「データがインフレの鈍化を示唆しない場合、26年2月の会合で(利上げを)検討する」と語りました。

OIS(翌日物金利スワップ)に基づけば、市場ではRBAは26年に0.25%の利上げを2回行うとの見方が優勢。RBAによる利上げ観測は豪ドルにとってのプラス材料と考えられます。

一方で、RBNZ(NZ中銀)による利下げも打ち止めになる可能性があります。RBNZが11月26日の会合で公表した政策金利予測では、現局面の利下げサイクルの最終到達水準は2.20%との予測が示されました。2.20%は、現在の政策金利のわずか0.05%下の水準です。市場では、RBNZの次の動きは利上げになるとの見方が有力であり、OISに基づけば、RBNZはRBAと同様に26年に0.25%の利上げを2回行うとの見方が優勢です。

RBAとRBNZの金融政策面からみれば、豪ドル/NZドルには明確な方向感が出にくいと考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35500カナダドル~1.39000カナダドル>

米ドル/カナダドルは12月12日に一時1.37528カナダドルへと下落し、9月17日以来およそ3カ月ぶりの安値をつけました。足もとの米ドル/カナダドル軟調の主な要因として、FRBとBOC(カナダ中銀)の金融政策に対する市場の見方の違いが挙げられます。

FRBは12月10日のFOMC(米連邦公開市場委員会)で0.25%の利下げを行うことを決定しました。市場では、FRBは26年にさらに何回か利下げを行うとの観測があります。一方、BOCは同じく10日の政策会合で政策金利を2.25%に据え置くとともに、「現在の政策金利は、経済を支えつつインフレ率を2%近辺に維持するのに、ほぼ適切な水準だ」と改めて表明しました。BOCによる利下げサイクルは終了したと市場は受け止めており、早ければ26年後半に利上げが行われるとの観測が市場にはあります。

今週発表される米国やカナダの経済指標の結果を受け、市場でFRBとBOCの金融政策の方向性の違いが改めて意識されれば、米ドル/カナダドルには一段の下押し圧力が加わりそう。その場合の下値メドとして、200週移動平均線(12/12時点で1.35726カナダドル)が挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。